拾斤

拾斤

尽管企业陆续复工复产,但就业市场依然低迷,初请失业救济人数连续14周超百万,累计有逾4700万人。美联储主席鲍威尔在美联储最近一次会议后的新闻发布会上说:“这是一条漫长的道路,将需要一些时间。”

现在的问题是,从石油天然气到建筑设备的许多工业部门的需求仍然低迷,这凸显了美联储主席鲍威尔等主要决策者对5月份就业人数激增的反应冷淡。

美国劳工部长斯卡利亚(Eugene Scalia)预测,美国失业率到2020年底应能降至10%以下,因在新冠疫情导致的经济停摆期间失业的工人正在重返工作岗位。斯卡利亚还表示,发放奖金来鼓励员工重返工作岗位的想法值得研究。

上次非农表现

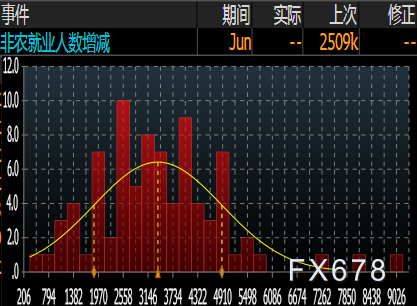

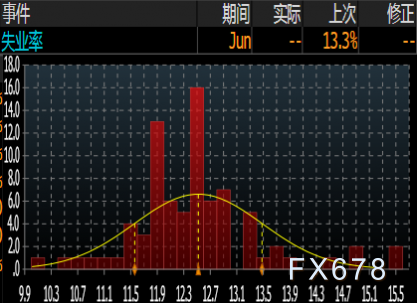

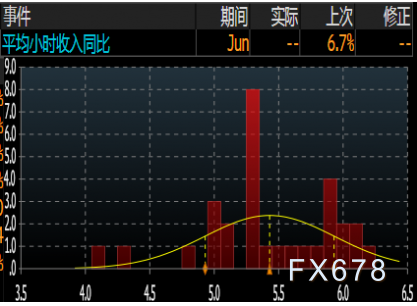

回顾5月非农,就业人口意外大增250.9万人,预期值减少750万,前值从初值减少2053.7万修正为减少2068.7万。失业率降至13.30%,预期值和前值分别为19.10%和14.70%;5月平均时薪年率降至6.70%,前值和预期值分别为7.90%和8.50%。

随着经济重启,低薪岗位逐步回归市场,平均小时薪资走低。5月份下半月企业重启,消费者信心、制造业和服务业也在企稳,这是最糟糕时期已经结束的迹象。

彭博分析师评5月非农数据:非农数据大幅超出预期,表明疫情冲击下,经济反弹的速度也超出了预期,市场可能还会开始积极定价,排除美联储实施负利率的可能性。

尽管失业率下降,但仍反映出新冠危机造成的巨大损失,强化分析师关于经济复苏需要几年时间的预期。一份关于疫情对数据影响的特别说明指出,如果被记录为有工作但因“其他原因”而缺席的工人被归类为临时失业,那么整体失业率将比报告的高3%。

非农前瞻预期中值

摩根士丹利(Morgan Stanley)在内的26家大型投行发表了对此次数据的前瞻。各投行对非农就业人口增幅的预期较5月而言更显乐观,但更投行之间预期值差距较大,具体而言,美国6月季调后非农就业人口增幅料介于150万至800万,失业率料介于11%-13.3%,平均时薪年率增幅料介于4.1%-6.0%。

下图为各家投行对于非农数据的具体预测

下图为最准的7家投行给出的非农预期,就业人数预测中值为307.4万人,失业率预测中值为12.5%。

新增就业人数

失业率

薪资增速

投资者对于美国劳动力市场好转表示质疑

尽管5月非农数据意外大增250万,失业率降至13.3%,远超预期,这使得市场对于美国就业市场复苏的预期升温。但是美联储主席鲍威尔近期在做国会证词时称,劳动力市场状况仍将“远不及”疫情爆发前的强劲水平,经济复苏道路存在很大不确定性;

美国财政部5月份的月度报表显示,联邦预扣所得税收入较上年同期下降了创纪录的33%。5月份税收收入的降幅超过了4月份30%的降幅。自1973年以后,今年4月和5月的降幅是有记录以来最大的。6月15日,市场分析师Tyler Durden撰文称,美国5月联邦税收收入创历史新低,令人们对就业数据的准确性产生更多怀疑。

尽管预期续请失业金人数自5月中旬达到峰值以来将延续继续回落的局面,表明更多的人正在离开失业保险救济,并重返工作岗位,但是该数据的下降速度并没有华尔街和美国政府所希望的那么快,市场预期仍将录得1985万人。

迄今为止续请失业金人数仅仅只下降了17%。但是分析人士认为,如果包括通过临时联邦救济计划提交的申请,则连续申领失业金的人数将接近2800万。对此花旗银行经济学家安德鲁·霍伦赫斯特表示,对于相对稳定的续请失业救济人数,我们越来越感到困惑。如果出现净重新招聘,那么申领失业救济人数应该会迅速下降。

美国失业金发放创下疫情爆发以来的最高水平,但仍面临短缺

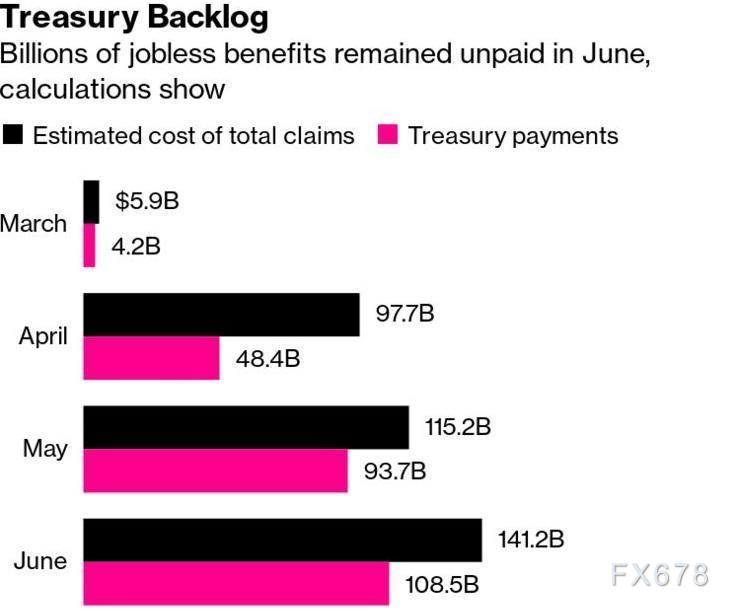

美国财政部周二公布的最新公告显示,6月份美国财政部发放了1085亿美元的失业救济金,为2005年以来最高纪录。该数字超过了5月份的936亿美元和4月份的484亿美元,因申请失业金的人数过多,政府仍在跟进积压的失业金申请。

如下图所示,黑色柱代表应该支付的失业金金额,红色柱代表财政部实际发放的金额,可以看到两者之间仍存在缺口

美国各州表示,最早在2月初系统就接受到民众提出的失业申请。每周的平均申请失业金金额略低于1000美元(其中包括临时的600美元疫情津贴),回溯支票的金额可能高达数千美元。

尽管美国6月份发放的失业救济金激增,但根据每周失业申请人数和平均失业救济金计算得出,6月份总共应该支付1412亿美元失业救济金,实际支付金额依然存在短缺。根据相关计算,3月份疫情导致美国出现失业问题,自那以来,估计总共短缺的失业金约为1053亿美元。

尽管美国劳动力市场已开始改善,但复苏是渐进的。截至6月13日当周,仍有1950万美国人在领取失业金,这意味着未来数月财政部支付的失业金可能继续激增。

牛津经济研究院资深经济学家Lydia Boussour在一份报告中称:“高频数据已经显示,在全国感染人数增加的情况下,6月底就业放缓。联邦政府如果不能在夏季帮助州和地方政府,将进一步危及美国经济复苏。”

在疫情爆发初期,美国国会通过了一项议案,将每周失业金增加600美元,这项福利将于7月31日到期,可能会减少财政部不断增加的支出。如果像民主党参议员Ron Wyden提议的那样,延长这项福利,8月份前政府支出可能会继续攀升,甚至持续更长的时间。

若果真如此,联邦政府失业金支出可能超过小企业获得的援助金额。根据“薪水保护计划”,用于拯救小企业的金额超过5000亿美元。

美国就业报告将影响政府刺激政策的制定

周三,美联储主席鲍威尔和财政部长努钦将在众议院金融服务委员会上做证,就疫情问题给出反应。在市场展望今年夏天国会出台的另一项财政刺激方案时,这两位本周的发言将非常重要。预计夏天出炉的方案将向各州和地方政府提供援助,扩大失业救济,为企业提供更多支持。

策略师预计,国会将就刺激方案的规模和内容展开争论,但最终会在7月底增加的失业救济到期前达成协议。NatWest Markets首席美国经济学家卡明斯称,州政府预算从7月1日开始进入新财年,急需资金的州可能不得不开始裁员,因为他们要削减开支。

特朗普政府上周四表示,就业报告可能会帮助制定财政方案,具体取决于报告内容。联邦政府对州失业救济金的补贴一直是每周600美元,人们普遍认为在7月31日结束,有人反对延续这一补贴,策略师预计该补贴将至少削减一半。

NatWest Markets首席美国经济学家卡明斯此前预计,美国将新增720万个就业岗位,远高于市场普遍预期,失业率为11.8%。截至上周,近2000万美国人在领取州失业救济金,另有数百万人在联邦流行病救助计划下领取救济金。

卡明斯表示,美国实际的劳动力状况,以及到底是300万还是700万排队申请救济,这从一开始就很难预测。经济学家倾向于将初请失业金人数视为就业状况的较佳实时解读,但他们现在表示,这些数据可能受到报告缓慢或双重申报的影响。

在疫情持续的情况下,如何定义失业人口尚不明朗。如果有3000万人接受失业金,美国的失业率应该在20%以上。汇通网提醒, 本周投资者需关注6月非农数据,若如预期那样进一步好转,则暗示美国经济有望出现V形复苏,美股有望下半年表现乐观。

美国就业数据疲软可能推动部分美债收益率跌破零

如果美国就业报告反映出减少而不是增加,那么这可能成为推动两年期美国国债收益率首次低于零的催化剂,甚至可能导致国库券利率重回负值区域。参与调查的经济学家的预估中值为6月非农就业人数增加307.4万,而5月份增加250.9万。

经纪-经销商Mischler Financial的董事总经理Tony Farren表示,有关该疫情的新闻仍然极为不利,已经影响到美国国债市场。 下一个催化剂是什么?所有人都认为很好的经济数据将继续改善,但如果经济数据停滞并开始向相反方向发展,那么国债市场将会如何?

本周议程上可能真正推高国债价格并降低收益率的一件事是就业报告。如果短期国库券和2年期收益率一道进入负值区域,并不令人惊讶。5年期国债收益率可能接近于零,而10年期国债收益率将跌至创纪录的低点0.31%左右,30年期国债收益率回到0.70%。

美国经济数据强劲施压金价

目前市场的关注很大程度上还是在美联储上。在美国疫情仍然严重的情况下,经济复苏前景不明,这意味着美联储可能会采取更多措施。美联储6月会议纪要显示,官员们认为,目前的货币政策立场仍然适当,但美联储应加强向市场提供未来政策方向的前瞻指引。

大多数与会者表示,委员会应该就联邦基金利率的路径,以一种更明确的形式、传达前瞻性指导,并就购买国债和机构抵押支持证券提供更清晰的信息。官员们还讨论了资产购买的影响,当前环境下的制约因素,使购买的效力不如2008年金融危机后的购买有效。

目前市场对美联储采取债券收益率曲线控制的预期很高,可能9月就将到来。一旦全球范围各国央行都采取类似措施,那么会激发投资者们“买入一切”,推动整个市场,包括股市、黄金等都上涨。债券收益率曲线控制的可能事实上已经在产生影响了,几乎没有收益率的债券就成为了现金囤积资产。在这种情况下,黄金的吸引力会变得更大。

值得注意,美国就业和失业一直是美联储政策和美国经济关注重点数据,投资者要对日内数据保持密切关注。目前市场预期新增就业岗位较前值仍有回升,若符合预期,料提振投资者对于美国经济复苏的乐观前景,从而打压金价。

金价周三从近八年高位回落,因股市上涨,受美国制造业数据令人鼓舞,且对出现潜在新冠疫苗的希望不断上升提振。对美国经济复苏速度快于预期的乐观情绪再度升温,可能推动冒险情绪,最终削弱对包括黄金在内的避险资产的胃纳。

美国制造业活动在6月反弹,触及一年多来最高水平,令人们燃起希望,以上因素给股市带去提振。由于担心第二波病毒感染,且全球央行加大刺激措施并保持低利率以缓解大流行对经济的打击,上个季度金价飙升超过13%。

但从当前形势来看,金价后续仍有上行空间,上破1800美元只是时间问题,其具体走向则仍取决于各国央行的宽松力度前景。高盛预计,未来12个月金价就有望触及2000大关。全球最大的黄金上市交易所交易基金SPDR Gold持金量在第二季增加了211.9吨,增幅接近22%,这反映出投资者对黄金的高需求。

相关数据前瞻指引

除了机构的综合前瞻预期,投资者也可以从最新出炉的美国数据做一些研判,以下几个数据可以为晚间出炉的非农就业报告提供一些前瞻指引。

① 美国制造业PMI超预期大好

美国公布的6月份ISM制造业PMI指数大幅好于预期和前值,重新站上荣枯线。具体数据显示,美国6月ISM制造业PMI录得52.60,预期值和前值分别为49.70和43.10。美国6月ISM制造业就业指数也较前值大幅跃升10个点至42.10。

市场此前就预期,美国6月制造业活动从4月触及的11年低点持续复苏,似乎预示最糟糕时期已经结束且制造业开始企稳。4月时新冠疫情令全球很多地区的经济活动陷入瘫痪。

② 美国ADP就业报告创历史最大增幅,5月就业人数大幅上修

具体数据显示,美国6月ADP就业人数录得增加236.9万人,创下历史最大增幅,但不及预期的增加290万人,5月ADP就业人数上修了582.5万人(从-276修正到+306.5),这一数字比2018年和2019年的总数还要大。

虽然6月ADP就业人数表现不及预期,5月就业人数进行了大幅上修,这也给明天的非农就业报告带去积极信号。分项数据表明服务业就业人数将继续增加,特别是休闲和医疗看护相关岗位。

ADP就业数据公司副总裁称,随着经济继续缓慢复苏,我们看到曾经失业最严重的行业出现了明显反弹,事实上,这个月新增的工作岗位中,有70%来自于休闲、酒店业、贸易和建筑业。ADP就业报告的欠佳令市场对非农报告欠佳的预期升温,共识预期显示美国6月非农就业人口料增加309万,失业率降至12.5%,平均每小时工资年率降至5.3%。

若非农报告整体表现不佳,那么在全球新冠肺炎疫情二次反弹忧虑升温的背景下,黄金价格有望继续走升,澳新银行分析师指出,国际现货黄金价格此后仍有进一步上行空间,上破1800美元只是时间问题,但其具体走向仍取决于各国央行的宽松力度前景。

③ 美国消费者支出创史上最大涨幅

具体数据显示,美国5月消费者支出增长8.2%,创有史以来最大涨幅。但是5月份强劲的消费者支出并不意味着6月份也会紧随其后,因为20%的小企业有永久关闭的风险,同时失业率可能会异常高涨,而就业市场对于美国的消费支出将产生直接的影响,考虑到消费对于美国经济贡献率高达68%,因此美国经济实现V型复苏似乎依然遥不可及。

最新的经济数据描绘了封锁措施后消费者市场的健康状况。美国在5月增加了令人印象深刻数量的新工作岗位以支持经济重启。5月份的消费者支出增长了8.2%,作为美国经济引擎的消费支出似乎正在复苏。

实时数据显示,尽管消费者似乎在5月创出历史新高,但是6月的情况可能会有所不同。随着商店和餐馆的重新开放,消费者支出猛增,但尽管如此,距离疫情爆发前的水平还有很长的路要走。尽管美国消费者在户外,但出行数据显示,零售和娱乐场所的出行仍然低于正常水平。

④ 美国初请失业金人数连续12周回落

美国截至6月20日当周初请失业金人数实际公布148万人,预期132万人,前值150.8万人,初请失业金人数连续第12周回落。受新冠肺炎疫情冲击,该数据已连续14周超过100万人,累计申请人数约4700万人。

财经网站Forexlive分析师评美国至6月20日当周初请失业金人数指出,上周初请失业金人数高于预期,但仍较前一周有所下降,续请失业金人数实际上回落至2000万人以下,参保失业率为13.4%,较前一周略有下降0.5%。总体而言,与月度劳动力市场报告所显示的美国就业形势相比,这仍然不是一个美好的景象。

关于美国就业市场,当前值得注意的是失业率对美国反种族歧视浪潮的影响。美国不同种族的失业率并不相同,非洲裔与拉丁裔美国人的失业率明显高于白人,他们受到经济衰退的影响更大。

分析称,随着美国经济进一步衰退,以及针对非裔美国人遭受系统性不公正的抗议示威浪潮持续,美联储将来在做出政策决定时或需要更加如何降低非洲裔的失业率。

⑤ 美国个人支出较上月大幅增长

数据显示,美国5月个人支出月率实际公布8.20%,预期9.2%,前值-13.6%。美国5月个人收入月率实际公布-4.20%,预期-6%,前值10.5%。美国5月个人支出月率创纪录新高。

机构评美国5月个人支出月率指出,即便经过修订,数据仍然好于预期,消费者信心的复苏和政府刺激计划直接发放的现金刺激了收入上升。

3月底,为了帮助遭受新冠疫情重创的美国经济、家庭以及企业走出困境,以总统特朗普为首的美国政府推出了规模高达2.2万亿美元的刺激计划,特朗普政府不但给民众发放刺激支票,还提供了每周600美元的额外失业救助。

⑥ 美国零售额创历史最大升幅

美国消费者正在恢复状态,5月零售销售创纪录增长,为经济从新冠疫情导致的衰退中更快复苏带来一些希望。美国5月份零售额较前一个月猛增了17.7%,是1992年以来的最高增幅,此前两个月创下空前跌幅。

股市上涨,因当月零售额增幅是预期中值的两倍多,但乐观情绪受限,因工业产值数据不温不火,且新冠病例增速加快引发新一轮担忧。即便如此,零售数据表明经济从可能是大衰退以来最严重滑坡中回升的速度快于预期。在因疫情居家数月之后,随着各州放松管控措施,美国人开始出行和去商店。

不过,5月份零售额同比下降6.1%,而且未来几个月零售商是否仍会录得如此大的环比增幅仍不清楚。数百万美国人继续领取失业救济,而且制造业等部分领域的回升可能较慢。

⑦ 美国一季度GDP终值符合预期

具体数据显示,美国第一季度实际GDP年化季率终值实际公布-5%,预期-5%,前值-5%。其他分项显示,美国第一季度消费者支出年化季率终值实际公布-6.80%,预期-6.8%,前值-6.8%;美国第一季度GDP平减指数终值实际公布1.40%,预期1.4%,前值1.4%。

美国商务部称,第一季度GDP的下降反映了各州政府对新冠肺炎蔓延的应对措施,3月份政府发布了“居家隔离”命令。这导致了需求的迅速变化,企业和学校转向远程工作或取消了业务,消费者取消、限制或调整了他们的支出。疫情危机的全部经济影响无法在2020年第一季度的GDP数据中量化,因为这些影响通常都包含在原始数据中,无法单独确定

美联储的经济预测表明美国经济未来将面临严峻的挑战,结果表明到2020年底失业率将达到9.3%,数百万美国人将在很长一段时间内维持失业状态。

6月24日,IMF公布了最新世界经济展望,预计2020年全球GDP增速为-4.9%,此前预期为-3%;预计2020年美国GDP增速为-8%,此前预期为-5.9%。当前的预测充满了前所未有的不确定性,经济活动将取决于公共卫生事件持续的时间、全球供应链的变化、新的劳动力市场动态等因素。

⑧ 美国通胀依然低迷

具体数据显示,美国5月PCE物价指数年率实际公布0.5%,预期0.5%,前值0.5%;美国5月核心PCE物价指数年率实际公布1%,预期0.9%,前值1%。

在6月份美联储决议上,美联储预计的通胀率远低于市场预期:2020年至2022年PCE分别为0.8%,1.6%和1.7%。而且,最高通胀预期仅为2022年的2.2%。此前数据显示,美国4月CPI和PCE经历了金融危机以来最大的降幅,但是5月CPI降幅显著收窄至-0.2个百分点。

分析认为,大规模破产和债务违约频繁出现在金融危机时期,是通缩压力逐渐加剧的主要原因之一。虽然得益于美联储和财政部的近几月来的强势干预,使企业融资大幅改善,但美国企业目前依然处于加杠杆周期。

⑨ 美国5月挑战者企业裁员人数连续第二个月下滑

美国6月挑战者企业裁员人数录得万17.02人,为连续第二个月录得下滑。就业数据公司挑战者副总裁指出,正如预期的那样,随着企业开始艰难地重新开业,裁员人数呈下降趋势。然而随着经济复苏和失业救济可能即将结束,预计会有更多的企业要裁员以削减支出。

美国企业年初至今累计宣布裁员人数达1585047人。第二季度裁员1238364人,为历史最高季度总数,在今年的1585047例裁员中,1011387例是因为疫情,228592例因为市场状况,裁员大部分来自娱乐/休闲公司,包括酒吧、餐厅、酒店和游乐园,6月宣布裁员92954人。

美国就业咨询公司Challenger, Grey & Christmas公布,挑战者企业裁员报告提供了一些行业和地区公布的企业裁员信息,该报告是投资者用来确定劳动力市场活跃程度的指标。裁员人数减少,显示就业市场向好,利好美元。

投行前瞻

根据Refinitiv的数据,经济学家预计,在5月份意外增加250万个就业岗位,6月非农有望进一步增加300万个就业岗位,失业率预计将从5月份的13.3%降至12.2%。

高盛:预计美国6月非农人口增加425万,6月失业率为12.7%,平均时资年率涨幅5.3%。

花旗:预计美国6月非农人口增加550万,而6月失业率将降至11%。

BK资产管理分析师预测美国6月非农数据

经济学家预计,上月将恢复300万个工作岗位,失业率将从13.3%降至12.5%。如果不是美国的新冠肺炎确诊病例数激增,以及主要州暂停经济重新开放的进程,劳动力市场进一步复苏的前景将对外汇和股票市场非常有利。不幸的是,投资者将关注6月份的数据,并担心这种增长能否在第二季度持续下去。

丰业银行:美国6月非农就业人数料回升约400万人

丰业银行的分析师预测,在基线状况下,美国6月非农就业数据料显示当月就业人数回升约400万人;然而该机构同时指出,正如此前5月数据录得大幅增加令市场感到意外一样,6月数据也存在意外不及预期令市场大跌眼镜的可能性,因此,面对可能因此出现的行情异动前景,投资者在周四亚洲时段基本唯持了按兵不动的策略,静待消息落地。

Mischler Financial:两年期美债收益率可能首次低于零

经纪经销商Mischler Financial的董事总经理Tony Farren表示,如果美国就业报告反映出减少而不是增加,那么这可能成为推动两年期美国国债收益率首次低于零的催化剂,甚至可能导致国库券利率重回负值区域。

中国银行:非若农短暂令黄金下跌则可以逢低做多

中国银行黄金市场分析师认为,无论这个多少百万的非农人数创下多少年的纪录其实意义不大,因为是之前封锁经济就业跌得太狠然后重启经济后的结果,只要美国疫情没有实质性的缓解,假如非农短暂令黄金下跌则可以逢低做多。

分析师:美国6月非农数据需大幅好于预期才能提振市场人气

① 目前市场对6月美国非农就业人数的预期中值为增加305万,但预期范围很大,在新冠感染病例增加和一些州重启企业和个人活动限制措施之际,围绕美国经济能否持续复苏的担忧升温;

② 瑞穗银行驻新加坡的经济部门负责人Vishnu Varathan称,对这个数据的任何合理反应也必须考虑到新冠病例重新增加的情况,数据要大幅超出预期才能提振市场人气。如果数据不及预期,甚至可能是小幅下降的话,将令经济全面重启的计划迅速笼罩在更大的疑云之下;

③ Varathan指出,如果数据不及预期,很可能会推低美国公债收益率。但美元反应变得没有那么好预测,取决于投资者是否将美国经济复苏中出现的波折视为全球经济反弹的挑战;

④ 渣打银行驻纽约的G10汇市研究全球主管Steve Englander表示,鉴于已经出台的各项计划,若数据疲弱,那就真的说明疲弱;若数据强劲,可能说明经济改善或鼓励雇聘的财政政策的效果。

分析师:投资者需警惕美国5月非农是否会被修正

① MarketWatch调查的经济学家预测,美国6月份非农将新增390万位,有些人的预测高达800万;

② 市场分析师Jeffry Bartash称,如果实际数字在300万左右或更高,投资者可能会做出积极反应;较低的数字将加剧新的担忧情绪,即最近感染病例的增加正在抑制经济复苏;

③ 美国政府很可能大幅修正5月就业数据,因此投资者最好将5月和6月数据合并在一起,以更好地了解美国就业市场反弹的速度;如果5月份的数据大幅下修,6月份好于预期的就业增长看起来就不那么好了。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}