交易骑士

交易骑士

上海黄金交易所2020年6月18日交易行情

① 黄金T+D收盘下跌0.02%至389.89元/克,成交量53.074吨,成交金额206亿8917万9620元,交收方向“空支付给多”,交收量10.452吨;

② 迷你金T+D收盘下跌0.04%至389.9元/克,成交量6.9092吨,成交金额26亿9324万8754元,交收方向“多支付给空”,交收量27.868吨;

③ 白银T+D收盘上涨0.52%至4214元/千克,成交量8553.376吨,成交金额360亿924万3826元,交收方向“多支付给空”,交收量236.670吨。

现货金银创四日新高

周四(6月18日)现货黄金升至四日高点1738.15美元/盎司,美元指数弱势徘徊于97关口附近,鲍威尔重申维持宽松格局,此外美国二次疫情进一步发展,也给黄金带来一定避险需求。

白银表现相对更出色,受益于经济复苏,工业金属普遍走高,分析师表示,随着长期经济的复苏,白银价格的表现将开始超过黄金,金银比可能重返80附近。

美联储主席鲍威尔再次重申,由于美国经济在冠状病毒疫情得到控制之前无法全面复苏,美联储将动用"各种工具"来缓冲疫情对家庭和企业的影响。美国经济正处于开始复苏的早期阶段。美联储没有考虑长时间地放下工具,不会很快结束紧急工具,美联储计划在美国走上复苏道路之前都“踩着油门”。鲍威尔重申美联储没有考虑加息,美国经济的复苏需要一段时间。

鲍威尔周三还重申了周二参议院听证会上有关美联储决策的表态,即美联储尚未决定是否采用控制美债收益率曲线这个政策选项,而且美联储目前不考虑加息。他还说,美联储并不认为负利率在美国适用。

周三黄金再次探底回升,留下了比较明显的下影线。过去是哪个交易日均有下影线的表现暗示低位承接盘强劲。如果未来2个交易日可以上破1745的话,则将开启新一轮的涨势。

黄金市场可能在目前水平展开一定的修正之后重新获得上行动能。此前交投区间高位1745的压制比较明显,只有突破之后才有机会刷新年内高位。下方密集支撑1700附近同样十分关键,重新破位则会导致调整周期和力度都扩大。

由于过去多周市场行为都是跌多了反弹,涨高了回调,因此追涨杀跌可能会面临较大的挑战。稳健的投资者还是以相对低位的低吸或者高位的卖出为主。白银依旧有一定的参考意味存在,跌破16.90或者突破17.75或给出相对明朗的方向。

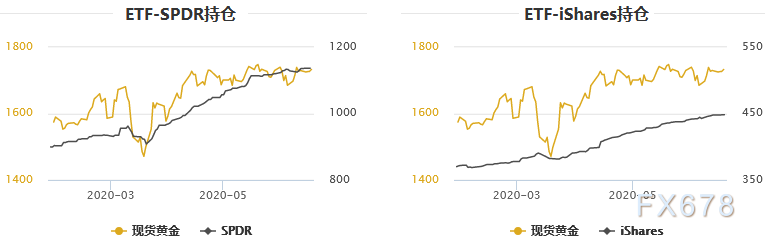

6月18日黄金ETFs数据显示,截止6月17日黄金ETF-SPDR Gold Trust的黄金持仓量1136.22吨,较上一交易日持平;Gold Trust6月18日数据显示,iShares Gold Trust6月18日黄金持有量448.26吨,较上一交易日持平。

世界黄金协会(WGC)表示,黄金在各国央行储备中的地位仍然是很重要的

过去几年全球多国央行大举增持黄金储备,持续多年成为黄金净买家。WGC的央行关系主管Shaokai Fan在其最新发布的报告中表示,全球央行还会继续净买入黄金。

报告指出,预计今年20%的央行会买入黄金,同比去年的8%有明显增加。事实上,今年全球150家央行里,有51家央行参与调查,是三年最高水平。

我们认为各国央行会继续买入,不过买入的黄金量可能不会达到之前几年的水平。此外,调查显示会有更多央行入场增持黄金。

今年受到疫情影响,各国央行都采取了非常宽松的货币政策,对黄金也产生了影响。参与调查的央行中,79%表示黄金在此次危机中的表现是其计划增持的原因之一。

黄金市场良好的流动性以及不会发生的违约风险也是吸引央行购买黄金的一大理由,不过此次调查显示,负利率是今年推动黄金投资的最大推动力。88%的受访者表示,负利率会影响其储备的选择。

各国央行手上全都是搞评级的主权债券,这些债券会受到极低甚至负利率的影响。并且央行们还希望在安全性、流动性和回报率方面做到平衡,这也使得黄金变得更有吸引力。

此外,央行对黄金的需求为市场提供了稳定性的信号,这也很重要。国际金融系统的一个重要方面使得黄金成为了重要的资产。

机构观点:白银表现将胜于黄金

荷兰银行(ABN Amro)高级外汇和贵金属策略师Georgette Boele表示,随着长期经济的复苏,白银价格的表现将开始超过黄金。

短期而言,全球经济依然受到疫情打压,使得作为工业制造金属的白银承压。在两种情况下投资白银会比投资黄金更有吸引力。

第一种情况是工业需求强劲的话,白银的需求会更大。如果全球经济强劲复苏的话,那么整个环境都将利好白银,将比黄金有更大的吸引力。

在目前全球多国结束封城居家的情况下,市场对全球经济复苏的预期开始增强。

另一方面,白银价格相对黄金仍然在较低水平。今年3月金银比一度涨至127的高水平,到6月初该比率则回落到了95左右水平。

尽管金银比有了明显下降,但和长期60左右的均值比,仍然处在较高水平,意味着相对黄金,白银还有很大上行空间。短期而言,银价还是受到了不少因素的影响。

该行指出,市场开始逐渐计入经济复苏将缓慢出现,而不会是快速的V型反转。这对大量需求来自工业制造用途的白银而言,显然是不利的。预计未来三个月整个市场将仍然充满了避险需求。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}