米末

米末

半小时后,美联储主席鲍威尔将召开新闻发布会。面对疫情造成的就业岗位史无前例地严重流失,鲍威尔可能依然强调,未来几年将维持宽松货币政策承诺,直到经济“步入正轨”向着实现美联储的充分就业和通胀目标方向前进。市场普遍臆测,美联储可能控制收益率曲线。

上期回顾

美联储4月会议政策声明称,冠状病毒疫情和为保护公众健康而采取的措施正在导致经济活动的急剧下降和失业人数的激增。公共卫生危机将在短期内严重影响令经济活动、就业和通胀,并对中期经济前景构成相当大的风险。美联储致力于在这个充满挑战的时期,利用其各种工具来支持美国经济,从而促进实现其最大就业和物价稳定的目标。

需求下滑和油价崩跌拉低了消费物价通胀。国内外经济活动的中断严重影响了金融状况,并削弱了向美国家庭和企业的信贷流动。美联储将继续购买所需数量的美债和机构住房及商业抵押贷款支持证券,以支持市场平稳运行,从而促进货币政策向更广泛金融环境的有效传导。

鲍威尔表示,在找出新冠病毒的有效疗法或疫苗之前,企业活动停停开开的局面还要持续数个月。他认为,经济复苏过程会比“W”型更加曲折,预计第二季GDP将出现“前所未有的”下滑,失业率将大幅攀升。并指出,一旦经济开始重启,消费者也将“需要一些时间”才会重新开始支出。

本期看点

① 疫情进展仍主导决策

美国5月非农就业报告新增250万个岗位,鼓舞了一些乐观情绪,企业开始重新聘雇员工的速度之快,也让经济分析师感到惊讶。但美联储官员表示,经济统计数据的重要性暂时比不上疫情危机的进展。

非洲裔美国人弗洛伊德被一名明尼阿波利斯白人警官跪压而死,导致抗议浪潮席卷全美,并引发新冠疫情可能再度爆发的担忧。在确定第二波疫情不会迫使民众再度无法出行之前,风险将持续偏高。

美国累计染疫人数逾202万,死亡将近11.4万人。疫情爆发以来,美国累计减少逾2000万个就业岗位。全国经济研究所(NBER)周一宣布,美国经济在2月份正式陷入衰退。

牛津经济研究院(Oxford Economics)首席美国金融分析师Kathy Bostjancic表示:“尽管经济数据出现令人振奋的反转,也有初步迹象显示企业回聘活动升温,但对经济前景的看法应该仍偏向审慎。失业率料仍居高不下,通胀低于美联储2%目标的情况至少会持续到明年……此外还有第二波疫情的风险。”

② 经济预期

日内公布的美国5月CPI年率创下2015年9月以来新低的0.1%,明显低于前值和预期值0.2个百分点;美国5月核心CPI创下2011年2月以来新低的1.2%,分别低于预期值0.1和前值0.2个百分点。

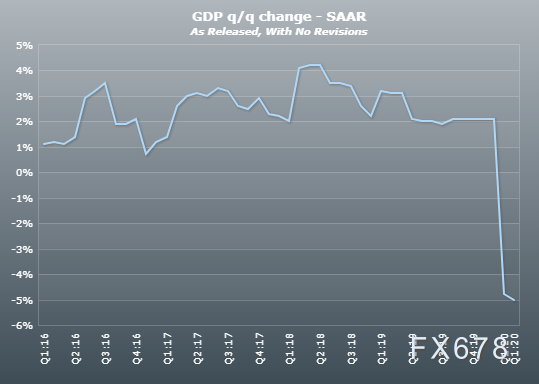

经济学家预计,美国第二季度国内生产总值(GDP)年率降幅可能高达40%,这将是大萧条以来罕见的萎缩速度。并警告说,劳动力市场可能甚至需要10年时间才能恢复新冠导致的经济衰退期间失去的所有工作岗位。

经济合作暨发展组织(OECD)周三称,美国经济今年预期萎缩7.3%,明年增长4.1%。一旦发生第二波疫情,那么美国经济今年恐要萎缩8.5%,明年可能只会增长1.9%。

前劳工部首席经济学家、现任华盛顿经济政策研究所(Economic policy Institute)政策主管Heidi Shierholz说:“这些数字表明,生产潜力的丧失程度是不可估量的。”

克利夫兰联储主席梅斯特说,随着企业复工复产,美国经济活动可能在第三季度反弹。但她警告说,复苏可能缓慢,因消费者和企业采取预防措施限制冠状病毒感染。

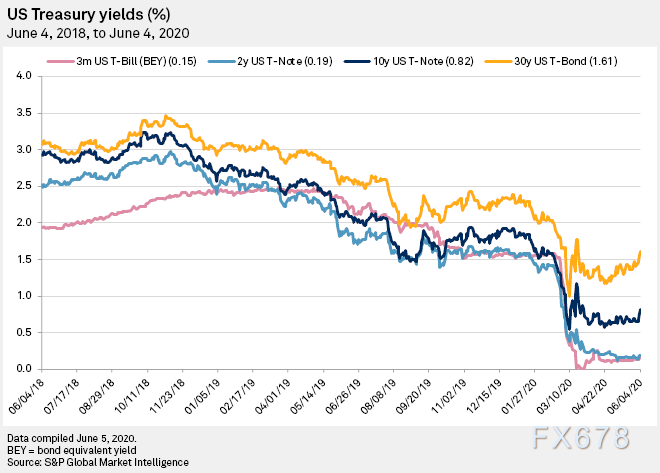

从长远来看,关于如何引导经济恢复到2019年的状态,美联储将面临一系列选择,可能需要数年时间。预计美联储会在某个时点更明确地承诺利率究竟需保持在近零水准多久、或者购债的适宜水准,才能够为经济持续提供额外支撑。

③ 点阵图

会议声明和鲍威尔发布会可能会重复危机初期以来的标准承诺,即保持利率接近于零和无限制购债措施,直到经济“步入正轨”向着实现美联储的充分就业和通胀目标方向前进。鲍威尔或将清楚表明联储着眼于长期,以及经济还需要具备什么条件才可重返往日水准。

Evercore ISI副总裁Krishna Guha说,最新预测可能显示,决策官员预计保持近零利率直至2023年,政策声明稿和鲍威尔的讲话料给予支持。Krishna Guha曾在纽约联储任职。

Guha写道:“美联储将暗示它仍聚焦于……联储目标与当前经济状况之间的巨大落差。”他并预测,联储声明稿、预测和鲍威尔记者会的整体基调都将偏温和。

④ 收益率曲线控制

美联储已向金融市场提供数万亿美元的广泛支持,就像2007年至2009年金融危机和衰退时期所做的那样。但这一次它走得更远,与美国财政部在购买公司债和市政债、以及向“实体”经济中的中小型企业提供贷款等计划上面进行了合作。

OECD首席经济学家Laurence Boone说:“超宽松的货币政策和增加公共债务是必要的,只要经济活动和通胀低迷,失业率居高不下,这些政策就会被接受。”

美联储也可能会考虑作出某种新承诺,比如保持长期利率在一个特定水平,也就是所谓的收益率曲线控制策略。这可能是用来管理长期利率的其他一些工具的“自然补充”。

美联储副主席克拉里达曾表示,在“良好治理”方面,可能采取收益率曲线控制将是美联储未来研究的一个主题,因为目前日本和澳大利亚的央行都在采用这一做法。

Nuveen固定收益策略主管Tony Rodriguez表示,就业报告给了美联储“相当多的理据“来反对实施负利率。至于实施收益率曲线控制,以求将利率保持在接近零的水平,美联储会后可能只会表示,正在对此进行评估。

他说:“他们能够继续把它作为工具箱中的一个潜在工具就已经很'奢侈'了。”他并补充称,鉴于收益率已经足够低了,这应该仍然是理论上的,也应该是美联储前瞻性指引的一部分。

在收益率曲线控制政策下,美联储可以通过购买尽可能多的公债来限制收益率涨幅,以防止收益率上升至超过一定的目标水平。这对于地方政府和企业来说是一种故障保险,可以帮助他们抵御疫情导致的融资成本飙升。

机构观点

太平洋投资:以不变应万变

太平洋投资管理公司(Pimco)副总裁Tony Crescenzi:我认为美联储将继续采取宽松政策。美联储不太可能释放结束该计划的信号,也不太可能暗示不愿意和美国财政部进行合作,保持各种市场的正常运营,包括美国国债市场。

安联:美联储是时候“静观其变”了

安联首席经济顾问埃里安(Mohamed El-Erian)周二(6月9日)表示,美联储已经做了很多工作,随着美国经济继续从新冠疫情中复苏,现在是时候静观其变了,让经济自行复苏。埃里安并不期望美联储采取更极端的措施来提振经济。

光大银行:美联储本周料保持观望

光大银行金融市场部分析师周茂华提出,5月以来,由于美国解封复产,美国经济数据整体边际改善;另外,近期美国金融环境改善,投资者情绪转偏乐观,美元利率整体维持低位,美联储短期再度加码非常规政策的迫切性降低。从这些因素来看,本次美联储议息会议将保持观望。

不过,由于经济前景仍面临较大不确定性,如果爆发二次疫情大流行风险,美国经济将面临二次严重冲击,经济、金融前景更加难以预测,预计美联储将保持鸽派基调。

富国银行:美联储料不会考虑实施负利率

富国银行表示,负利率似乎不在现阶段美联储的政策工具之列,当前局势并不意味着美联储需要立即实施明确的收益率目标。在6月会议上,可以指望的是经济预测摘要的回归,这可能会为隐形的前瞻性指引打开大门。

不太可能发挥重要作用的政策工具包括负利率,收益率曲线控制以及调整美联储支付给银行的超额准备金利率。此外预计美联储将继续降低每周的资产购买速度。

中泰证券:美联储的极端政策可能短期维持泡沫

中泰证券在分析报告中表示,美联储的极端政策可能短期维持泡沫,将风险事件推迟。美联储无限量QE推出后,高信用等级的企业负债成本已经回落甚至降到更低,近期宣布允许购买垃圾级的公司债,如果低信用等级公司的负债成本也能压下去,对短期维持美股公司高杠杆的泡沫能起到立竿见影的作用。

高盛:美联储可能在三个方面采取措施

高盛预计,FOMC将会转向传统的资产购买计划,并以每月大约800亿至1200亿美元的速度购买国债,和每月250亿至350亿美元的速度购买MBS。

高盛认为,FOMC最有可能选择基于结果的前瞻指引。4月份的会议纪要指出,一些FOMC成员希望将前瞻指引制定得更为明确。会议纪要描述了两种选择:基于结果的前瞻指引和基于日历的前瞻指引。

高盛预计,美联储的控制将集中在前端利率而非后端。2019年10月的会议纪要指出,“许多参与者”对设定长期利率上限提出了担忧,而只有“少数人”看到了好处。

市场反应前瞻

美联储若意外宣布激进宽松措施,即实施负利率,那必将成为推动黄金上涨新的主要因素,金价短线或走高20-25美元左右,美元指数短线或跳水逾15点。若美联储决定采取措施,控制收益率曲线,或者看衰经济复苏前景,黄金短线或走高约15美元,美元指数短线可能走低近10点。

反之,若美联储鸽派政策不及市场预期,诸如看好经济复苏前景或暗示缩减购债规模,那么金价短线或重新下测1710美元/盎司附近,美指有望止跌反弹。

技术分析

美元指数倾向下测94.63

无论震荡指标还是趋势指标都暗示,美元指数空头处于绝对主导低位。目前已经跌破3月份急涨区间80.9%回档位96.24,打开了下测年内低点94.63的大门。上方阻力位则看向10日移动均线97.24附近。

现货黄金继续上看1787美元

现货黄金可能已经在1674美元附近止跌企稳,它是自1746美元开启的下行(c)浪的100%目标位,(c)浪是自1765美元开启的调整((ii))浪的子浪。

金价可能已经在1674美元开启上行((iii))浪走势,上方23.6%和38.2%目标位分别在1742美元和1787美元。((ii))浪和((iii))浪都是自1455美元开启的上行5浪的子浪。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}