交易骑士

交易骑士

欧洲时段,美油创去年10月10日以来的近四个月新低至51.95美元/桶,因需求端的压力正在进一步增加。由于全球多家航空公司减少或取消了往返中国的航班,业内机构据此预测原油需求的净损失将从此前的每日25-30万桶进一步增加到50万桶,中国内地炼油企业也已开始降低产能应对需求不振场面,这令原油进一步遭到市场抛售;与此同时,对于全球增长的更多顾虑,引发的广泛避险情绪,也令原油面临持续抛售。

★近期热点提要★

1、【英国央行利率决议重点概要】

① 英国1月央行基准利率如期维稳不变,英国央行删除了有限且渐进地收紧政策的指引,下调经济增长预期,预计CPI低于目标水平直至2021年底,下调通胀预期基于市场利率预期,预计英国未来三年通胀为2.15%(去年11月预期为2.25%),英国央行委员哈斯克尔、桑德斯支持降息,与去年12月一致;

② 将英国2019年第四季度GDP增速预期下调至0%,去年12月预期为0.1%,2020年GDP增速预期为0.8%(去年11月预期为1.2%),2021年GDP增速预期为1.4%(去年11月预期为1.8%),2022年GDP增速预期为1.7%(去年11月预期为2%)

③ 基于市场利率预期,预计英国未来两年通胀为2.01%(去年11月预期为2.03%),预计英国未来一年通胀为1.53%(去年11月预期为1.51%),预计英国2020年第四季度薪资增速年率为3.25%(去年11月预期为3.25%),预计英国2021年第四季度薪资增速年率为3.5%(去年11月预期为3.75%),预计英国2022年第四季度薪资增速年率为3.75%(去年11月预期为3.75%);

④ 如果经济按照预期复苏,可能需要温和地收紧货币政策。2019年,英国经济增长放缓。英国脱欧结果的不确定性是英国增长放缓的部分原因。我们认为这是英国企业投资疲软的主要原因。

2、【英国央行行长卡尼:今年通胀还将显著低于目标水平 】

英国央行行长卡尼:调查数据显示自大选以来,英国经济活动显著提升,调查显示今年一季度经济增速可达到0.2%,到目前为止,情况“足够好”。如果正面信号未能持续,可能需要通过货币政策来加强英国经济增速的复苏预期,如果经济复苏符合预期,可能需要温和收紧政策,脱欧不确定性拖累增长,核心通胀下滑,英国看起来已经在复苏的轨道上,英国劳动参与率上升的空间不大。

3、【美国四季度实际GDP年化季率初值好于预期,但核心PCE物价指数年化季率初值不及预期】

① 美国2019年经济增速年率为2.3%,连续第二年未能实现特朗普政府设定的3%的增长目标,且由于商业投资下滑,2019年经济增速年率为三年来最慢;

② 由于通胀数据较为疲软,使得GDP数据较预期录得更高,但名义GDP仍疲软。按此次第四季度GDP数据计算,2019年美国经济增速为2.3%,2018年为2.9%,这应该是自2016年以来经济增速最慢的一年。

4、【德国1月份失业率意外下降,表明就业市场具有弹性】

① 此前德国就业市场一直在支撑由消费主导的增长周期,而制造业衰退削弱了这一增长周期。未经调整的失业人数增加了19.8万人至242.5万人,反映了制造业衰退对劳动力市场的负面影响;

② 劳工办公室负责人Detlef Scheele称,经济疲软继续对就业市场造成影响,不过总体而言,年初的表现也很强劲。

5、【英国将于明日正式脱欧!】

据悉,在29日的全体会议上,欧洲议会各党团领袖进行了辩论,多数人表达了对英国脱离欧盟的遗憾。最终,议会以621票赞成、49票反对、13票弃权的结果通过了英国脱欧协议。欧盟委员会主席冯德莱恩表示,正在考虑达成一项零关税、零配额的自由贸易协定,这会是一份独一无二协定其它自贸协定都无法提供类似的进入欧盟单一市场的机会。按照既定程序,在欧洲议会表决通过后,欧盟理事会预计将于30日投票 批准英国脱欧协议,从而完成欧盟批准脱欧协议的所有法律程序。根据这份协议,英国将在1月31日正式脱离欧盟。(财经)

6、【由于石油和天然气价格下跌,壳牌全年净利润下降23%】

石油巨头荷兰皇家壳牌公司周四公布全年净利润低于预期,原因是宏观经济形势严峻,石油和天然气价格下跌。按当前供应成本(CCS)计算,2019年全年可分配给股东的净收入(不包括已确定的项目)为164.62亿美元。相比之下,2018年全年利润为210.04亿美元,同比下降23%。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数走低至97.9附近,日内欧系货币及避险货币纷纷走高,尽管美元也获得一定避险需求支撑,但隔夜美联储相对鸽派的态度带给美元一定压力,市场认为美联储2020年降息的可能仍远高于加息的可能性。

欧洲时段,欧元兑美元走高至1.1025,日内受到英镑大涨的提振,欧盟委员会表示当前欧元区的财政政策不能促成经济增长,将支持修改欧元区财政规则。前欧洲央行副行长Vitor Constancio表示如果欧元区通胀目标区间低于当前“低于但接近2%”的目标,那么一旦出现经济冲击,欧元区将面临通缩风险。

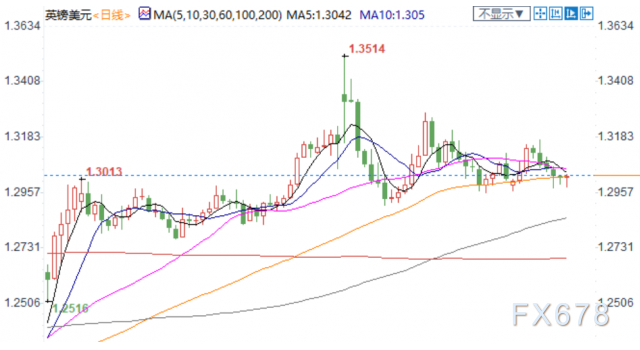

欧洲时段,英镑兑美元探底回升逾百点,最高至1.3109,英国央行以7-2的比例,与去年12月一致,维持0.75%基准利率不变。英国央行同时维持4350亿英镑资产购买规模和100英镑企业债购买规模不变。财经网站forexlive分析师Justin Low表示,此次英国央行利率决定看起来比预期的更加平稳,但是细节显示出不算太强烈但很明确的鸽派倾向。关键的转变在于利率前瞻指引,尽管央行仍留下了需要“适当收紧”的表达,但对措辞的修改表明了其向鸽派倾斜的想法。虽然央行维持利率不变使得英镑上扬,但随着央行下调了经济预期,英镑势头没有再向上。

欧洲时段,美元兑日元下跌至108.81,日内突发公共卫生事件依旧严峻,避险情绪仍在持续升温,日元获得明显上升动力。

欧洲时段,澳元兑美元创近四个月以来的新低至0.6715,最大跌幅近0.6%。商品货币依旧集体承压,多数大宗商品继续下跌,而澳大利亚联邦银行策略师Kim Mundy表示澳元兑美元在未来一周将难以走强,尽管澳洲联储减息预期减弱,2019年低点0.6671依然是值得关注的支撑位。三菱日联经济学家Derek Halpenny表示看到很多支持澳洲联储2月4日降息的理由,考虑到澳元几乎没怎么消化降息预期,因此其短期进一步下行空间较大。

欧洲时段,美油创去年10月10日以来的近四个月新低至51.95美元/桶,因需求端的压力正在进一步增加。由于全球多家航空公司减少或取消了往返中国的航班,业内机构据此预测原油需求的净损失将从此前的每日25-30万桶进一步增加到50万桶,中国内地炼油企业也已开始降低产能应对需求不振场面,这令原油进一步遭到市场抛售;与此同时,对于全球增长的更多顾虑,引发的广泛避险情绪,也令原油面临持续抛售。

欧洲时段,现货黄金延续隔夜美联储决议发布以来的升势,重新上摸1580美元。因全球市场的顾虑情绪仍在继续升温,多国股市再现暴跌浪潮,并将恐慌延续到欧洲时段开盘,因此,资金再度流入贵金属市场避险;之后进一步的行情动能将打开通向1600美元关口之路,而年初的高点1611美元也会进入重入攻击范围。在美联储主席鲍威尔隔夜确认了“新的风险”之后,避险需求至少在未来数日内仍将主导全球市场。

机构观点

【三菱日联:澳洲联储若不降息将是个错误】

①三菱日联分析师Derek Halpenny认为,澳洲联储不降息的话将是一个错误,只会推迟不可避免的结果;

②随着名义利率降至零,全球主要央行不断检讨货币政策框架,但仍未能达到通胀目标,鉴于此,澳洲央行应毫不犹豫地降息。

【澳新银行:全球原油日均需求或暂时面临50万桶的巨大降幅】

① 澳新银行分析师指出,由于全球多家航空公司停止或者取消了来往中国的航班,突变公共卫生事件对全球能源需求的影响可能进一步升温。此前,中国春节期间旅客发行量减少近40%,据高盛等机构测算这相当于相比往年同期减少了25-30万桶当量的原油需求量。但考虑到国际旅行的额外影响,石油需求损失还会进一步增长;

② 该机构预计,考虑到全球旅游及航空市场受影响的状况,近期全球原油实际需求量会比正常状况下减少约50万桶,这会对油价构成持续的压力。考虑到OPEC+举行特别会议调整产能仍需要传达周期,近期内油市下行大方向将继续维持

【2019年全年受到金价走高的影响,全球黄金需求受到打压而走低】

① Refinitv GFMS数据显示,去年四季度全球总计实物黄金需求为1033吨,同比下降9%;

② 这其中金饰需求同比下降9%至509吨,金币和金条需求同比下降7%至297吨,央行购金同比下降18%至132吨;

③ 黄金的投资需求也受到影响,黄金ETF持有量在四季度增加了35吨,同比2018年四季度增持的110吨,下降明显;

④ 四季度全球黄金供应量同比下降了2%至1185吨;

⑤ Refinitv GFMS表示,预计今年黄金均价1558美元/盎司,今年晚些时候可能突破1700美元/盎司关口。

【西太平洋银行:下周澳洲联储不大可能降息】

西太平洋银行表示,市场对澳洲联储终端利率的定价为0.4%,终端利率指自然利率或中性利率,符合充分就业和产能利用以及稳定价格;当前澳洲联储官方利率为0.75%,因此市场基本上预期澳洲联储将降息35个基点,不过澳洲联储不太可能在下周降息,投资者目前预计2月4日降息的可能性仅为10%,继澳洲就业数据积极后,市场对澳洲联储2月降息的预期概率自60%骤降。

【BMO Capital:市场低估了英国政府计划提振支出的影响】

①BMO Capital经济学家Stephen Gallo称,英镑投资者似乎仍低估了英国出台一套更具活力、更为激进的财政和经济政策的可能性;

②我们仍然倾向于英镑兑美元跌至1.30以下时选择买入,且认为未来1到3个月欧元兑英镑存在进一步下跌的空间。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}