交易骑士

交易骑士

欧洲时段,澳元兑美元创逾一周新低至0.6861,澳洲联邦银行表示澳大利亚经济状况不佳,澳元承压,预计澳洲联储2月降息;本周要上涨可能很艰难,因为美元近期较为强势;近期美国的经济情况持续好于澳大利亚的经济情况,而预计周四公布的澳大利亚12月劳动力市场报告可能会再次确认这一点;若澳大利亚失业率录得5%以上,为了达到澳洲联储4.5%的全面就业目标,就可能需要进一步刺激措施。

★近期热点提要★

1、【英国综合PMI料改善,只是不足以阻止央行降息】

① 本周最新的英国经济指标似乎将有所改善,但可能仍不足以阻止英国央行降低利率。决策者发出信号,他们正在考虑降息,以预防未来几个月可能出现的疲软情况,并且最近的数据为他们提供了支持,IHS Markit对私人部门企业活动的每月调查成为一项关键指标。

② 好消息是:分析师们预计综合采购经理指数(PMI)会略有上升。坏消息是:数据可能不足以平息人们的忧虑,即在多年脱欧不确定性之后经济脆弱,并且距离与欧盟达成新的贸易安排只有11个月时间了。

③ 过去一周左右的一系列疲弱数据,叠加包括央行行长卡尼在内决策者的鸽派言论,使得投资者现在预计1月30日降息的机会大约为70%。除非PMI飙升,否则他们不太可能改变看法。彭博经济学家预测指数报51.5,认为指数低于该水平都会为降息打开大门,而丹斯克银行预计报51。

④ 到目前为止,彭博调查得出的预估中值显示,1月综合PMI将报50.7。这将高于12月的49.3,也将是一个重大变化,因为高于扩张和收缩的分界线50;但是还不够。服务业指数可能高于50,而制造业指数则可能保持在收缩水平。

2、【OPEC秘书长巴尔金都:OPEC+下次会议将在3月举行】

OPEC秘书长巴尔金都:OPEC+产油国并未要求调整调整会议时间,希望诺瓦克继续担任俄罗斯能源部长。

3、【欧洲企业获利翻开新页】

① 欧洲股市已经历九个月之久的获利衰退期,但曙光或已在望;根据路孚特估计,STOXX 600指数成分企业2019年第四季获利可望增长2.5%;

② 坏消息则是市场已经处于历史高点,而且去年还涨了24%。或许央行的刺激政策带来助力,同时2019年底前英国脱欧及全球贸易方面也捎来好消息;

③ 但这也暗示着进一步上涨的动力不足。目前预估第四季获利增长2.5%,但该增幅预估已经比两个月前下修超过一半;

④ 2020全年而言,预估获利增幅将达8.8%,但是后续仍有可能修正。虽然欧洲企业的估值没有美国企业那样高昂,预估市盈率为15倍,但这也算不上便宜。

4、【德国央行:建筑业强劲增长制造业企稳】

德国央行在月度报告中表示,“仍然没有迹象表明建筑业的繁荣景象即将结束”,有指标显示,年初制造业可能持稳。外向型产业的下降趋势在2019年底持续;过去几个月,工业订单没有进一步恶化,出口显著增长;商业信心有所改善,短期出口预期反弹,半年来首次转为乐观。

5、【各类资产的波动率指标触及或接近历史低点】

市场几无压力:美银美林的金融压力指标降至去年4月份以来的最低水平,因股市强劲上涨、中美两国签署了第一阶段的贸易协议。摩根大通全球外汇波动率指数周五跌至纪录低点,而衡量美国国债期权波幅的美林期权波动率预估指数触及5月份以来的低水平。Cboe波动率指数(VIX)和Cboe高收益企业债ETF波动率指数均位于历史低点附近。

6、【英国已为英美贸易谈判做“广泛准备”】

① 英国首相鲍里斯·约翰逊的发言人James Slack在伦敦告诉记者,英国为脱欧后英美贸易协议的谈判所做的准备涵盖了所有主要的政策领域;

② 约翰逊和美国总统唐纳德·特朗普已经表明,他们希望商谈“雄心勃勃的”贸易协议,英国首相发言人Slack称,2月1日开始,英国便可自由与其他国家进行谈判;

③ Slack重申,英国政府正在寻求与欧盟达成加拿大式的自由贸易协定,不会继续与欧盟的规章制度保持一致。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数创三周半新高至97.73,日内欧系货币及商品货币均表现弱势,因其代表的经济体表现欠佳,同时投资者正在将注意力转向本周的多国央行利率决议上,届时,各国间的货币政策与美联储的差异将影响美元吸引力。

欧洲时段,欧元兑美元创三周半新低至1.1081,欧洲央行1月会议料启动战略评估,但分析师认为欧洲央行要改变思惟仍为时过早。若欧洲央行过于仓促改变口径,万一被之后公布的数据打脸,可能会造成反效果。欧洲央行12月会议记录指出,虽然数据正在企稳,但表现仍然疲软。

欧洲时段,英镑兑美元触及四日新低,德商银行表示英镑兑美元有进一步下滑空间,如果跌破12月低位的1.2908,可能会进一步下跌至1.2847,收于1.3118上方才能缓解当前的下行压力。 荷兰国际外汇分析师Chris Turner表示英国11月的劳动力市场数据和1月的PMI都是本周值得关注的关键,若数据下滑没有改善的迹象,可能会巩固市场对英银降息的预期。

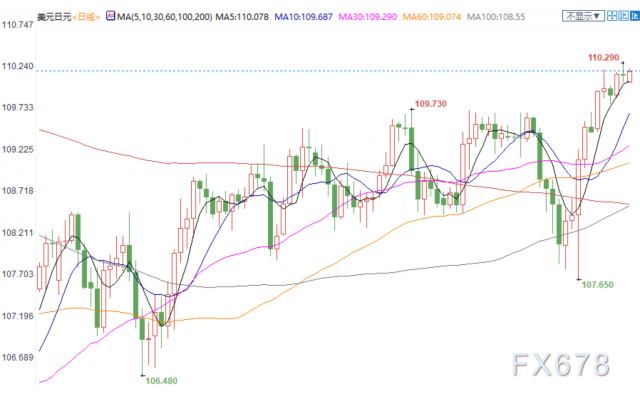

欧洲时段,美元兑日元站稳110大关,近期驱动日元弱势的主要因素是全球股市走高和美元上涨,但这些因素似乎不会对周二日本央行的利率决议造成实质性影响;预计央行会维持当前货币政策不变;官方日本核心CPI年率为0.8%,处在2016年以来高位,但是通胀仍远低于央行设置的2%的目标,所以目前超宽松的货币政策还会再持续一段时间。

欧洲时段,澳元兑美元创逾一周新低至0.6861,澳洲联邦银行表示澳大利亚经济状况不佳,澳元承压,预计澳洲联储2月降息;本周要上涨可能很艰难,因为美元近期较为强势;近期美国的经济情况持续好于澳大利亚的经济情况,而预计周四公布的澳大利亚12月劳动力市场报告可能会再次确认这一点;若澳大利亚失业率录得5%以上,为了达到澳洲联储4.5%的全面就业目标,就可能需要进一步刺激措施。

欧洲时段,美油回落至59美元/桶附近,涨幅进一步缩窄,此前中东和北非紧张局势加剧阻碍了OPEC关键产油国伊拉克和利比亚的生产及出口,不过,鉴于市场迅速就会对地缘政治风险进行逆向操作的自然反应,价格升势可能依然受限。此外OPEC秘书长巴尔金都表示OPEC+下次会议将在3月举行,OPEC+产油国并未要求调整调整会议时间。

欧洲时段,现货黄金触及逾一周新高1562.77美元/盎司后有所回落,日内美元指数创三周半新高,而地缘风险对金价的支撑有限,本周投资者将聚焦各国央行的货币政策变化,继续宽松的行动将带给金价更多支撑。

机构观点

【本周市场重新聚焦央行】

① 1月初地缘政治的关注度在多个月来首次盖过货币政策。但这些分散注意力的情况当今通常为时都不久,投资人很快就重新聚焦于各个央行。

② 多国央行即将召开2020年首次政策会议--包括日本央行在周一和周二,加拿大央行周三,挪威及欧洲央行周四开会。而中国央行周一公布1月贷款市场报价利率(LPR)。新兴市场方面,关注印尼和马来西亚周三的会议--他们会追随土耳其和南非放松政策的脚步吗?

③ 日本、加拿大、挪威及欧洲央行料都不会调整利率;而中国在1月初降准后,不太可能这么快就再度出击。不过欧洲央行将启动2003年以来首个策略审评,重新考虑七年都没能实现的通胀目标。

④ 资产管理公司百达(Pictet)估计,全球股市当前水平已经消化央行今年推出逾2万亿(兆)美元刺激计划的效果。但百达预测当局将提供的刺激会少于这个规模,将令投资人失望。因此决策制定者在会议上的言论或暗示,可能为再度频创新高的股市定调。

【从基本面而言,去年开始的黄金牛市毫无危险,但未来几周金价上行将面临阻力】

① 黄金市场在今年年初的大涨后,目前回落到了1560美元/盎司左右水平,尽管距离此前创下近7年新高有不小距离,但就过去几年的黄金市场而言,仍然处在相当高水平;

② 分析师Clif Droke表示,将近期黄金和原油市场表现对比来看,相比油价,近期金价的表现略有不足;

③ Droke认为,这意味着近期推动金价的影响因素和通胀的关系不大,也就意味着有其它因素在推动黄金市场;

④ 对比高涨的标普500指数,黄金的表现相对也比较弱。美股大涨吸引了投资者主要的注意力,大量投资者涌入股市。这意味着黄金的表现也并不是受到了投资者贪婪影响;

⑤ 将黄金和整个大宗商品市场对比来看,黄金相比其它大宗商品,表现略好,并且还有更多上行空间。这意味着近期黄金的上涨并不是因为投资者们想要对冲通胀;

⑥ 近期推高金价的,仍然是避险需求。中期而言,这一因素将继续支撑黄金市场。不过在其它因素改善之前,投资者或许不该过度持有黄金。

【美股市场表现“远远超过企业收益”】

① 2020年以来还不到三周,标普500的市值就已经增加了5000亿美元。一些投资者担心,要证明这些收益是合理的,要么是经济突然转好,要么是盈利不得不出人意料地激增,但这是不太可能发生的两件事;

② 自去年10月初以来,标普500指数已经上涨12%。这波涨势不仅与许多可靠的经济指标背道而驰,还忽视了持续的利润下滑,导致许多华尔街策略师敦促投资者保持谨慎;

③ Sevens Report的创始人Tom Essaye表示:“人们在短期内变得过于乐观。我们一直在为即将发生的好事定价,但它还没有出现……这个市场正处于全面崩溃的状态。”

④ 目前首要和核心的问题是,投资者如何看待持续的收益下滑。Miller Tabak首席市场策略师Matt Maley表示:“在我看来,很明显,我们的业绩毫无起色,而市场却直线上升。我还不想把它称为泡沫,但它正在朝这个方向发展。市场远远超过了它的收益。”

【美股的大涨是难以持续的,而金价则可能上涨到3000美元/盎司】

① Rosenberg Research首席经济学家David Rosenberg表示,目前推动美股市场的是流动性和动能,在过去四个月的时间里,标普500指数和美联储资产负债表有着明显的相关性,这显然意味着美联储宽松的政策在推动市场;

② 美联储两位数增速的货币供应量绕过了美国实际经济,转而进入资产市场,尤其是美股。因此,只要美联储继续印钞,做空美股就是很危险的;

③ 但与此同时,眼下美股的大涨不会一直持续下去。这不是一栋砖房,而是一戳就倒的纸牌屋。流动性可以被出借,但不能真正拥有。眼下美股和上世纪80年代和90年代的基本面牛市是不同的;

④ 一旦美联储不再为市场注入流动性,那么市场会马上回到去年10月的情景,美股或许不会20%的修正,但10%的修正是很可能会发生的。在这种情况下,黄金市场将迎来很大的机会;

⑤ 美国M2货币供应量目前在两位数的增速,因此,如果把新的黄金供应量和货币供应量增速对比,就很显然应该持有一定量的黄金。对于金价上涨到3000美元/盎司,这不是一个“是否”的问题,而是一个时间问题。

【钯金创纪录的涨势似乎还在继续,周一现货价格再创历史新高,触及2577美元/盎司,即使投资者已经开始考虑该金属是否涨得过高、过快】

① 尽管技术面暗示可能出现回调,但钯金在周一最初下跌近3%后重新回升。由于紧俏的供应面几乎没有缓和的迹象,钯价节节攀升;

② 钯金飙升源于积极的基本面因素。由于更严格的排放标准提振了汽车制造商的消费量,同时,南非电力系统的不确定性加剧了供应限制,钯金产量落后于需求。另一个推升钯价的因素是,由于钯主要作为一种副产品被开采,因此生产商没有能力轻易提高产量以回应价格上涨。借入钯金的成本已跃升至一年多来的最高水平;

③ 瑞银全球财富管理商品和外汇部门执行董事Wayne Gordon表示,钯金正处于全球工业生产复苏、需求因汽车销售强劲而改善、以及矿山供应受限带来的“真正甜蜜点”。此外,考虑到钯金相对于铂金的价格,替代程度也不如预期的那么明显;

④ 鉴于市场交易量很小,在这种反弹之后遭受挫折也就不足为奇了。如果工业生产意外上升,汽车需求也是如此的话,那么钯的供应可能会大幅收紧;

⑤ 即使是经验最丰富的市场观察人士也对钯金上涨的速度和幅度感到吃惊;一些人警告说,价格可能涨得太高、太快了。尽管如此,大多数人仍认为,由于需求强劲、供应受限,钯金的前景依然乐观;

⑥ 钯金的技术面显示涨势过度,其RSI指标已经连续第二天突破90。读数高于70通常发出资产可能超买的信号,而钯金已有两周保持在这一水平而未有回调。今年迄今,该金属已上涨逾30%。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}