交易骑士

交易骑士

2019年国际油价走势

截止到2019年12月31日,美油走高33.6%至61.21美元/桶;布伦特原油上涨21.94%至66.03美元/桶。

国际油价在2018年四季度经历了高台跳水行情后,2019年1-4月份,因受到贸易乐观情绪、美股大涨、欧佩克减产效应、美国对伊朗制裁加剧、利比亚内战等因素影响,油价持续走高,WTI原油从年初 46.54 美元/桶反弹 至年内高年66.60美元/桶,此后,受到炼厂春季检修、美原油库存累库等季节性因素影响,油价在上半年的剩余时间从高位回落;进入三季度,油价呈现区间震荡行情,区间下方WTI维持在50美元/桶水平,上方在63美元/桶水平,三季度为石油产品传统需求旺季,期间美原油持续降库、波斯湾地区地缘政治风险、美联储降息、欧佩克延长减产协议均支撑油价,但中美贸易争端、全球制造业数据不佳,引发市场对于全球石油需求增长减缓的担忧,油价在石油产品消费旺季并未走出趋势行情;四季度国际油价在中美贸易谈判取得积极进展、美联储继续降息的宏观利好下,呈现震荡上扬行情,且随着炼厂秋季检修结束,加之IMO政策实施期限临近,油价至年底仍存上涨动力。

2020年原油供应问题

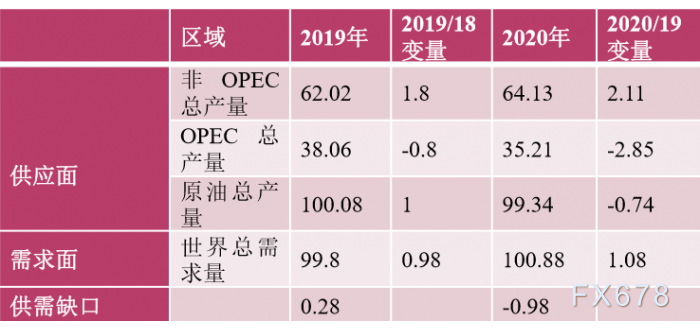

2019年油价供需面面临的可能的变量因素较多,宏观需求向下,供应向上,矛盾阶段性凸显。且供需偏向过剩,因而油价整体呈现区间收窄的宽幅震荡行情。而2020年在OPEC深化减产、美原油产量自然减少、其他增量有限的背景下,预计整体供需呈现缺口,约在98万桶/日左右。

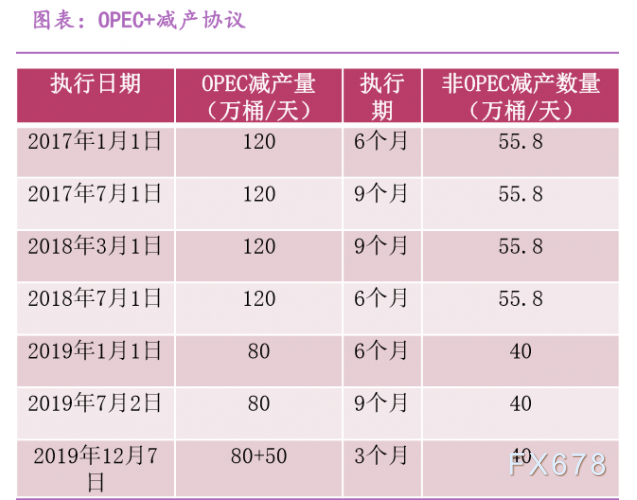

2019年末12月7日,OPEC做出了深化减产的决议,即到2020年3月31日,OPEC+将深化减产50万桶,即在2020年一季度减产幅度达到170万桶/日。

OPEC+决议在各国新增减产配额中,沙特将减产16万桶/日,俄罗斯7万桶/日,伊拉克5万桶/日,尼日利亚2.1万桶/日,阿联酋6万桶/日,安哥拉无需新增减产,科威特5.5万桶/日,阿尔及利亚1.2万桶/日,阿曼0.9万桶/日。同时沙特表态自愿再额外减产40万桶/日。俄罗斯能源部长诺瓦克表示,明年第一季度俄罗斯的减产配额为30万桶/日,排除凝析油,俄罗斯的新产量上限将为1039.8万桶/日。

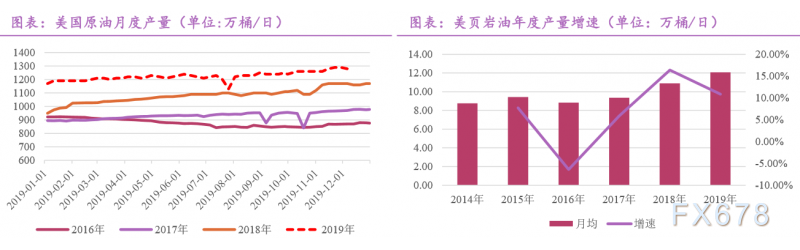

高盛表示,油价下跌和产量增速放缓,在2019年给美国石油行业带来了一些压力。但新的一年前景不错,因为对美国石油公司而言,第一季度的季节性表现总体强劲。随着新年到来,石油勘探和产量目标将会更新。由于天气开始好转,压裂活动和钻井机运作数量将开始恢复。

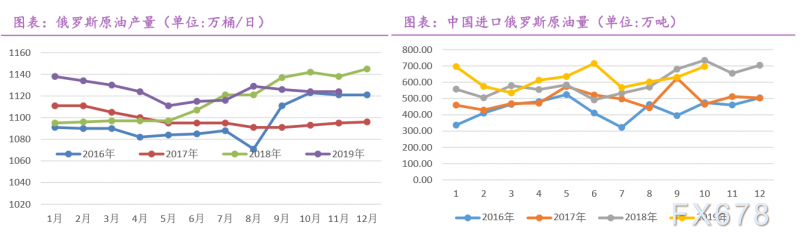

俄罗斯已探明石油储量排名第八,是第二大产油国,日产1120万桶石油。俄罗斯的探明储量比沙特少了近70%,但在产量方面却高出沙特。主要原因是OPEC在争夺定价权的过程中,以牺牲市场份额为代价,而 在硬约束缺乏的背景下,俄罗斯坐收渔利,2019年全年的减产执行力度不强。

在新一轮的OPEC+减产协议中,俄罗斯能源部长诺瓦克表示,2020年第一季度俄罗斯的减产配额为30万 桶/日,排除凝析油在内。此外,数据称俄罗斯原油出口和运输将在2020年第一季度较今年第四季度减少1.1%,至6369万吨。2019年,中国自俄罗斯的原油进口数量预估为7520万吨,较2018年同期增加5.2%。而2018年中国对俄罗斯原油进口增加19.7%,达到7149万吨。

2020年,为了获得较大的财政收益,俄罗斯将会在承诺范围内加大对减产的执行力度,因而对全球油市的供需平衡表也是较大的修复。

2020年原油需求问题

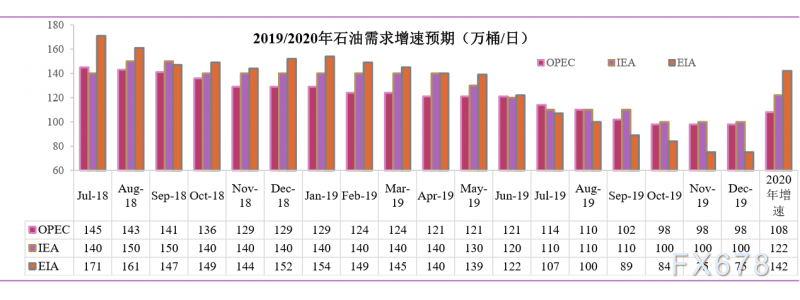

从OPEC机构统计的需求增速来看,2019年需求增98万桶/日至9980万桶/日;预计2020年需求增速将 在108万桶/日,总需求量在1.0088亿桶/日,分季度来看,Q1、Q2、Q3、Q4需求分别为9978万桶/日、 9979万桶/日、10178万桶/日、10088万桶/日。需求增速为1.08%。其中OECD需求量为4802万桶/日, 较2019年预期增7万桶/日;其中美国需求预计增18万桶/日;中国需求预计增31万桶/日,其他发展中国 家的需求预计增速在60万桶/日。

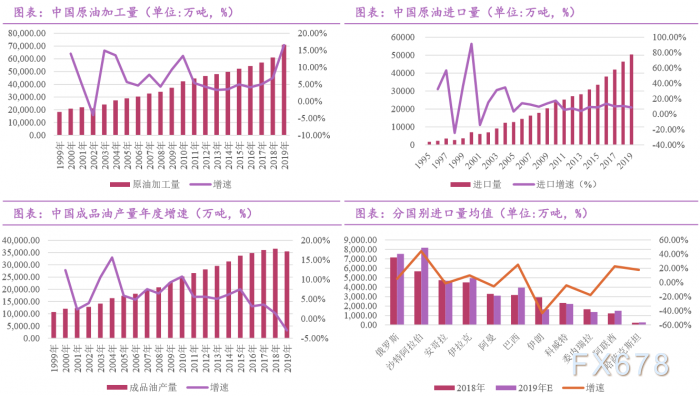

2018年度再淘汰落后产能1165万吨,年底原油一次加工能力8.13亿吨,加工原油量6.04亿吨,平均产能利用率74.2%。2019年全国原油一次加工能力将净增4800万吨/年,全国炼油总能力将达到8.61亿吨/年。 其中民营企业炼油能力将提高到2.35亿吨/年,在全国炼油能力中的占比从去年的25.6%升至27.2%。国内千万吨级炼厂数将增至29座,其中两座来自民企,且规模均为世界级水平。

2019年成品分项数据来看,原油的加工量增速在7%,而相应的汽油产量增速在0%,柴油产量降速在7.7%,此外沥青产量增幅为25.6%,石脑油产量增速在3.6%,燃料油产量增速在2.4%。而与此同时,在“油 转化”的驱动下,化产的同比增速更大于油。预计2020年将延续化产大幅增加的格局,柴油与燃料油的需求预期向好。预计原油的加工量增速将维持在5-7%之间

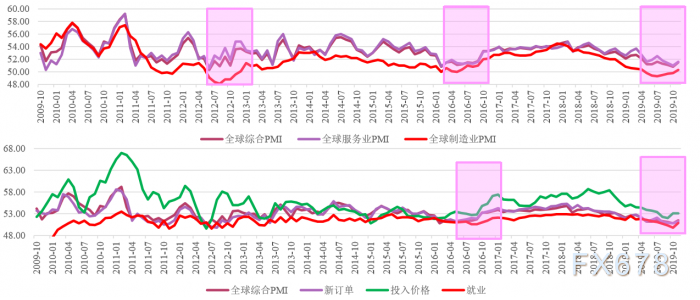

从摩根全球综合、服务业、制造业PMI来看,这一轮制造业PMI领先综合PMI回暖,制造业的回暖给商品带来的影响是会分化的,也就是制造业补库带来的可能是产能和产量,尤其是利润高的行业,所以各个行业的对宏观的感觉以及影响路径会截然不同。从分项数据来看,投入价格抬升,意味着原料端价格的上移,导致成本线抬升。

2019年第四季度油价的回暖很大程度上和全球经济的企稳有关,而这主要来自于贸易局势的好转及全球央行的宽松货币政策正在产生效果。

2020年油价预测

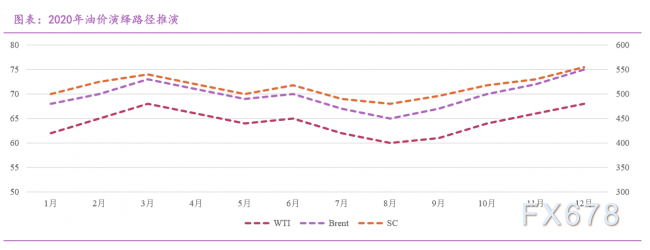

1、2020年我们对油价整体预判为震荡区间上移,底部抬升,两头高、中间低的特征。Brent价格区间在65-75美元/桶。WTI价格区间在60-68美元/桶。SC年内波动区间预估在460-550元/桶。

2、2020年全年的供需平衡的预判是一季度:2、3月份短缺程度较大;二季度将是供应的转折点,4、5月份供需过剩的程度较大,尤其是5月目前供需差是146万桶/日;三季度9月份将改善,四季度后半期的整体供需又将出现缺口。因而全年来看,供需紧平衡将出现在年初、年末,年中的整体供应将呈现盈余。

【原创声明】本文由汇通网交易骑士原创整编,由汇通网拾斤校对,作为汇通网2019年终专题的一篇文章,转载请标明来源,谢谢。部分素材源于期货公司等报告,如有侵权,请联系删除

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}