拾斤

拾斤

全球经济疲软,打压需求前景

国际贸易局势依然打压全球经济发展前景的预期,美国公布8月制造业活动三年来首次出现萎缩,订单、生产和招聘活动的萎缩推动了这项众所瞩目的制造业指标跌至2016年1月以来的最低水平。

汇通财经APP数据显示,美国8月ISM制造业PMI实际公布49.1,预期51.2,前值51.2。该数据跌至2016年1月以来最低水平,且是2016年8月以来首次跌破荣枯线。

市场研究机构IHS MARKIT经济学家威廉姆森称,美国8月制造业PMI终值为2009年金融危机以来最低。产出和新订单指数均为十年最低,表明第三季度制造业表现可能拖累经济增速。

另一方面,稍早公布的数据显示,欧元区8月制造业活动连续第七个月萎缩。

纽约Again Capital合伙人John Kilduff表示,这种恶化情况继续削弱石油需求增长前景,因需求持续下滑削弱了乐观情绪。

特朗普再度搅局,油市面临多事之秋

同时,特朗普周二在推文中对亚洲贸易伙伴发出严厉贸易警告,对原油构成拖累。

RJO期货的高级市场策略师Phil Streible表示,原油期货跌至一周低点,看起来像经历了一场大屠杀,基本面并不强劲,预测美原油价格可能跌破50美元/桶。

再加上此前飓风多利安危及美国东海岸,佛罗里达、卡罗莱纳州等地纷纷发出疏散命令,据悉此次飓风并不会对产量造成多少影响,但会对市场需求造成一定损耗,因此不利油价走高。

OPEC产量回升叠加伊核危机淡化

另一方面,调查显示,OPEC产量自2019年开始减产以来首次上升,加上法国牵头化解伊核危机,市场对供给过时的担忧情绪升温,都对油价形成压制,短线油价面临进一步下行风险。

8月份OPEC的石油产量出现今年首次增长,原因是来自伊拉克和尼日利亚的石油供应增加,超过了沙特减产和美国对伊朗制裁造成的产量下滑。

OPEC、俄罗斯和其他非OPEC+成员国去年12月同意,从今年1月1日起每日减产120万桶。OPEC的减产份额为每日80万桶,由11个成员国承担,不包括伊朗、利比亚和委内瑞拉。

9月2日公布的数据显示,俄罗斯8月石油日产量升至1294万桶,达到减产协议承诺的产量上限,且触及3月以来最高。尽管如此,俄罗斯能源部长诺瓦克在一份声明中表示,俄罗斯的目标是全面遵守9月份达成的一项协议。该协议决定继续削减OPEC和一些非OPEC产油国的石油产量。

值得留意的是,法国与伊朗试图挽救伊核协议的努力正在积聚势头,伊朗政府特使返回巴黎,官员们暗示将采取措施恢复伊朗部分关键的石油出口,这意味着原油市场供给面的压力可能会进一步打压油价。

聚焦两大原油库存数据

近期国际贸易紧张局势再次出现升温迹象。韩国央行周二公布的数据显示,第二季度经济增长低于预期,因国际贸易紧张局势,该国出口出现下滑。因此,投资者需要关注周四延迟发布的美国API和EIA库存数据。

回顾上周公布的数据,美国EIA原油产量在截止8月23日当周增加了20万桶/日,至历史记录新高的1250万桶/日;市场担忧供给过剩或重新笼罩原油市场。

OANDA资深市场分析师Jeffrey Halley表示,本周油价将难以取得实质性进展,因贸易局势没有取得进展。亚洲数据疲软,OPEC控制产量的决心可能瓦解。

汇通财经APP提醒,目前对全球增长前景不利的因素对石油也不利,只有大量减少库存才能延缓油价下跌。受美国劳动节本周初假期影响,本周的美国API和EIA库存数据将推迟至周四发布,投资者需要保持关注。

据易汇通行情软件显示,截止北京时间11:10,美油报54.14美元/桶,日内涨幅0.37%;布油报58.42美元/桶,日内涨幅0.27%。油价从2019年4月触及的峰值已经下跌约20%,因担心国际贸易问题进一步发酵,会持续削弱石油需求。

(美油60分钟走势图)

(美油60分钟走势图)策略建议:逢高谨慎做空;

重点关注:国际贸易局势、全球股市表现、各国经济面情况、OPEC减产力度、伊核协议进展、美国飓风情况、两大原油库存报告

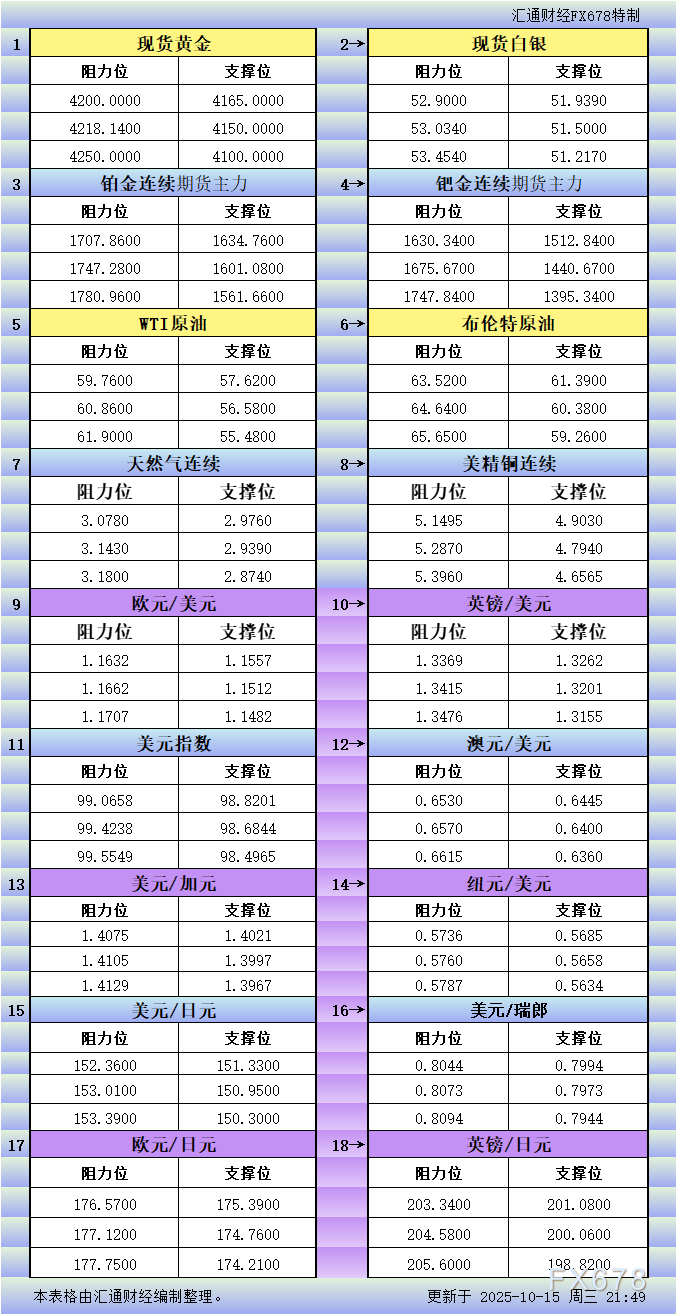

阻力:美油:54.56 55.43 56.13 布油:59.30 60.60 61.41 INE:430.0 436.0 442.2

支撑:美油:53.70 52.84 52.00 布油:58.00 57.23 56.00 INE:422.0 417.5 414.0

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}