拾斤

拾斤

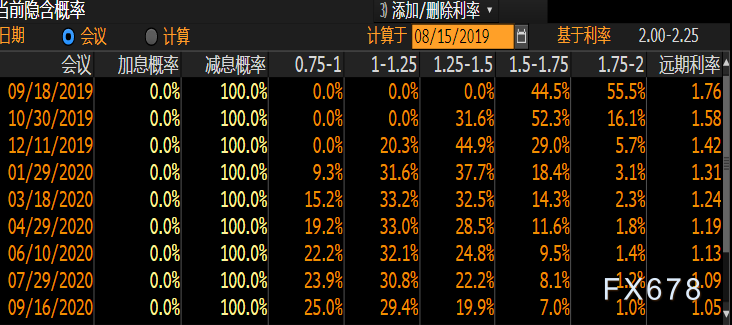

美联储、欧银9月降息概率均高达100%

目前市场普遍预计美联储将于9月政策会议上再度降息,降息概率高达100%。如果不这样做的话,就有进一步扰乱股市的风险。各国央行正被市场“挟持”,市场促使美联储降息50个基点,还有人质疑美联储为何不紧急降息。

美国总统特朗普本周再次指责美联储,这进一步加剧了人们对美国经济放缓的担忧,还将此前美股下跌归咎于美联储,并一再敦促美联储主席鲍威尔降息。

根据芝加哥商品交易所(CME)的美联储观察工具,市场目前预计降息25个基点的几率为55.5%,降息50个基点的几率为44.5%。

汇通财经APP显示,道琼斯工业平均指数周三收盘下跌800点,为2019年迄今为止的最差表现。此外,美国10年期和2年期国债收益率差出现倒挂,投资者将此视为经济衰退的指标。

另一方面,市场对于欧洲央行9月降息的预期也同样是100%,其中降息10个基点的预期是16.7%,降息20个基点的预期是83.3%,而上一交易日降息20个基点的预期不足50%。

欧洲央行管委Rehn接受《华尔街日报》采访时表示,央行应该在9月份会议上提出一个“有影响力和重大的”刺激方案,不排除在量化宽松计划中增加股票的可能性。

随着近期市场对于欧洲央行9月降息20个基点的预期持续升温,令市场担忧欧洲央行可能会提前将所剩无几的弹药用光。如果后期欧洲经济依旧疲软,这可能会迫使欧洲重启量化宽松的政策。

近期全球经济疲软的状况越发的明显,这使得美联储、欧洲央行等央行不得不实施货币宽松政策。利息降低后,银行的存款会减少、贷款增加,从而刺激消费、增大内需、增加货币流通量,减缓经济衰退,以提振油价走高。

多国10年期国债收益率跌至低位

尽管美国零售销售数据好于预期,美国国债仍全线上涨,10年期收益率一度跌破1.5%。短债领涨,美联储主席鲍威尔料将准备好9月份再次降息,作为对全球经济放缓的预防举措。

白宫贸易顾问纳瓦罗表示,降息的目的不是为了避免经济衰退,而是为了让本已强劲的经济更强。对此,高盛表示避险资金流入可能会限制美元近期的下行空间。

另一方面,日本10年期国债收益率跌至2016年7月以来最低水平,交易员之间关于日本央行在全球债市上涨之际允许收益率下降的争论加剧。收益率下跌1.5个基点至-0.25%,全球经济增长担忧再次袭来,势促使投资者逃向固定收益避险资产。

新西兰方面,10年期国债收益率跌破1%至0.981%,创下历史新低,而2年期收益率下跌1个基点至0.744%。因国际贸易紧张局势增强了避险需求,并且新西兰联储料将进一步降息。

新西兰联储8月份降息50个基点至1%,联储主席奥尔暗示不排除进一步降息以及非常规政策。新西兰财政部称,该联储可能在危机中将官方现金利率降至-0.35%。

汇通网提醒,受到全球经济下行的影响,全球风险资产遭遇重挫,多国10年期国债收益率下跌。叠加市场对需求的担忧,导致油价上行空间有限。

多重不利因素令OPEC减产利好褪色

一系列数据表明,在贸易对峙持续的情况下全球经济增长放缓,加上英国脱欧的不确定性以及美国石油库存持续处于高位,打压油市近期的乐观情绪。不过由于OPEC产油国以及包括俄罗斯在内的非OPEC产油国组织带头减产,布伦特原油价格今年仍上涨了10%。

今年7月,OPEC+同意将石油减产延长至2020年3月,以提振油价。一名沙特官员在8月8日表示,可能还会采取更多措施。并称沙特承诺明年将尽一切努力保持市场平衡。

新加坡辉立期货分析师Benjamin Lu表示,油价虽然受到OPEC主导的减产支撑,当下面临沉重压力,交易商在需求面疑虑和缩减供应政策之间游移。

石油经纪商PVM的分析师Tamas Varga表示,市场对全球增长变得非常担忧。出口下滑导致德国经济在第二季度出现逆转。与此同时,美国原油库存连续第二周意外增加,加大了市场压力。

数据方面,留意次日凌晨01:00美国原油钻井数变化,料短线牵动油价走势。美国贝克休斯原油钻井数据上周五录得连续第六周削减,减少六台至764台,为2018年2月以来最低。钻井数据持续走低,料暗示美国产能后续将有所下滑。

易汇通行情软件显示,截止北京时间10:45,美油位于55关口上方,报55.12美元/桶,涨幅1.18%,刷新日内高位;布油报58.74美元/桶,涨幅0.84%,刷新日内高位。

(美油日线走势图)

(美油日线走势图) (布油日线走势图)

(布油日线走势图)策略建议:高位做空

重点关注:美元及美股走势变化,美联储、欧银降息预期,能源需求前景,国际贸易及中东紧张局势,美国原油钻井数变化

阻力位置:美油:55.30 56.40 57.47 布油:59.00 60.30 61.50 INE:430.5 435.0 445.0

支撑位置:美油:54.00 53.00 52.00 布油:57.90 57.00 55.88 INE:414.0 406.0 400.0

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}