拾斤

拾斤

值得注意,尽管中国6月各项数据(除GDP外)好于预期,但是国际贸易局势风险有所升温,令投资者对原油需求仍存疑虑。

墨西哥湾风暴影响减弱,美油生产复苏

随着飓风巴利减弱,墨西哥湾大型油企周一纷纷复产。埃克森美孚表示,其巴吞鲁日炼油厂、化工厂和索伦托码头的日产量为50.25万桶,“一切正常”。

Phillips 66表示,该公司周一开始复产其日产量29.47万桶的Alliance炼油厂的投产活动。

上周末,墨西哥湾风暴影响原油生产,从而推高油价。该地区拥有美国17%的原油产量,约为每天产量约为1200万桶。

该飓风一度导致大型石油公司开始撤离并关闭墨西哥湾的生产,雪佛龙公司、荷兰皇家壳牌公司、英国石油公司和必和必拓集团有限公司正在从15个海上能源平台中撤离员工。

美伊紧张局势有望缓和

美伊紧张局势似有缓和之势,伊朗总统鲁哈尼向美国提条件:若华盛顿解除制裁重返伊核协议,就举行会谈。

据悉,鲁哈尼14日在该国电视讲话中表示,如果华盛顿解除制裁并重返伊核协议,伊朗准备在任何地点与美国会谈。

鲁哈尼在讲话中说,“我们一直相信可以举行会谈,如果他们取消制裁,结束经济施压并重返(伊核)协议,我们准备今天、现在,在任何地点与美国举行会谈”。

上周初,伊朗威胁要重启已关闭的离心机,表示已经开始铀浓缩活动,并将其浓缩铀丰度提高至20%。此举加剧了该国与欧洲的紧张关系,而后者在美国收紧制裁的情况下正努力挽救伊朗核协议。

来自伊朗的最新声明给欧洲国家带来了压力,后者一直敦促伊朗恪守美国退出的多方协议,但至今未能找出让伊朗人继续出口石油的途径。

美国活跃钻机数连续第二周减少

国际能源署(IEA)上周五称,美油产量激增将超过疲弱的全球需求,并导致未来九个月全球累积大量库存。

尽管如此,但上周六数据显示,美国活跃钻机数连续第二周下滑。截至7月12日当周,美国活跃钻机数减少4座,至784座,为2018年2月以来的最低水平。钻井数据持续走低,有望导致美油产量下滑。

OPEC上周预计,在竞争对手增产的同时,明年全球对其原油的需求将下降,表明尽管OPEC与盟友延长了限产协议,仍将再度出现供应过剩的局面。

OPEC在其月度报告中首次给出2020年的预测。该组织表示,明年全球对其14个成员国的原油需求将为2,927万桶/日,较今年下降134万桶/日。

全球央行的宽松预期也支撑油价

近期央行宽松的预期主要来自于美联储的降息预期,此前美联储主席鲍威尔在国会两院作证,意外的向市场释放鸽派基调。

虽然本月初美国的非农就业数据表现靓丽,但鲍威尔认为这并未改变美联储对未来前景的展望。彭博经济学家称,鲍威尔选择不去改变市场对7月降息25个基点的浓厚预期,进一步展现出自去年第四季度实施了最后一次加息后,美联储不愿与市场情绪对抗。

当然除了美联储降息,其他各主要经济体的宽松预期都支撑商品,而原油作为商品也会受到支撑。

策略建议:整体看涨,短线回调低位做多

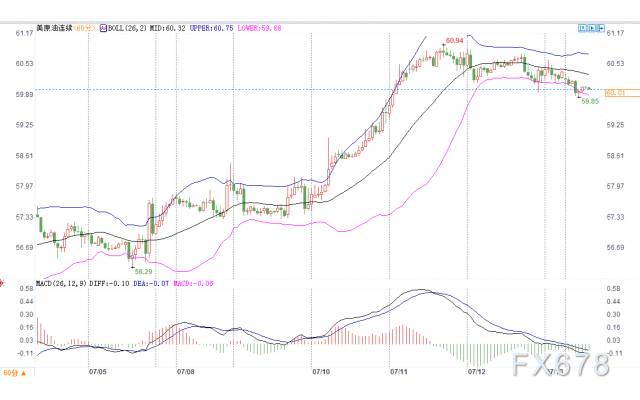

截止北京时间13:00,美油报60.06美元/桶,日内跌幅0.27%,一度失守60美元关口至59.85美元,刷新三个交易日低位;布伦特原油报66.62美元/桶,日内跌幅0.10%,一度刷新3个交易日低位至66.38美元。这两大原油上周皆录得三周来最大周线涨幅。

(美油60分钟图)

(美油60分钟图)重点关注:美元及美股走势变化,飓风来临导致墨西哥湾产量大减,OPEC+减产政策,需求前景,石油钻井总数下滑后续行情发酵

阻力位置:美油:60.30 61.00 62.50 布油:67.00 67.65 68.30 INE:462.2 468.0 481.0

支撑位置:美油:59.60 58.40 57.30 布油:66.00 65.10 63.70 INE:448.0 442.0 437.0

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}