拾斤

拾斤

截止北京时间12:00,美油报57.42美元/桶,日内跌幅0.43%;布油报63.90美元/桶,日内跌幅0.33%。

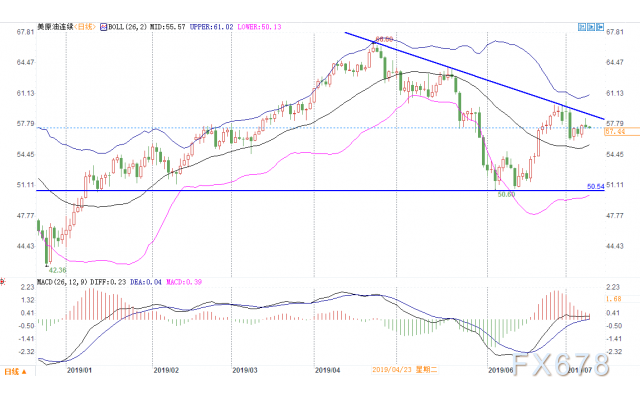

(美油日线图)

(美油日线图)贸易紧张导致经济前景低迷

周一公布的数据显示,日本5月核心机械订单创八个月来最大月度降幅,显示全球贸易紧张局势正在影响企业投资。而周二数据显示,日本5月经通胀调整的实质薪资较上年同期下跌,为连续第五个月下降。

与此同时,备受关注的澳洲企业信心指数在6月下降,不过周二的调查显示销售和就业得以小幅反弹。澳洲国民银行的6月企业现况指数回升2点至正3,逆转5月跌势。

相比而言,企业信心指数下降5点至正2。总的来看,6月调查结果继续显示企业部门在过去一年左右失去大量动能,最近的一系列调查结果亦显示,澳洲经济不太可能在第二季取得明显增长。

OANDA驻多伦多的资深市场分析师Alfonso Esparza表示,“长期贸易问题似乎并未接近获得解决,将继续是油价面临的负面因素,因其影响全球增长预测。”

伊朗欲启动核威胁,以加大谈判筹码

伊朗周一威胁要重启已关闭的离心机,表示已经开始铀浓缩活动,超过2015年具有里程碑意义的核协议规定的纯度上限,并将其浓缩铀丰度提高至20%,此举进一步威胁到了美国去年放弃的2015年核协议。

此举加剧了该国与欧洲的紧张关系,而后者在美国收紧制裁的情况下正努力挽救伊朗核协议。来自伊朗的最新声明给欧洲国家带来了压力,后者一直敦促伊朗恪守美国退出的多方协议,但至今未能找出让伊朗人继续出口石油的途径。

伊朗石油产量降至三十多年来最低水平

伊朗正在以1986年以来最慢的速度生产石油,美国制裁对原油销售的影响赶上了30多年前结束的两伊战争。随着伊朗加强铀浓缩活动,这种影响丝毫没有减轻的迹象。

特朗普警告,如果继续推进其核计划,伊朗会进一步受到惩罚。他在推文中表示:“发出这种威胁可要小心,伊朗。它们可能会让你们前所未见的遭殃!”

纽约Stratas Advisors LLC的石油分析师Ashley Petersen表示,“油价在尾盘时的回调表明负面人气依旧压倒一切,相对较清淡的夏季交易量可能加剧了跌势。”

机构对中东局势观点

Tradition Energy市场研究副总裁Gene McGillian表示,“市场对波斯湾局势的担忧持续提振买盘,但没有任何新的重大进展。市场回落至持平水准,对需求增长的担忧正在拖累市场。”

Ritterbusch and Associates在一份研究报告中表示,“我们认为,军事冲突的可能性足够大,可以缓冲油价再度下跌的影响。全球经济增长路径大幅放缓的预期不断升温,可能推动油价再度下跌。”

高盛表示,尽管OPEC采取了减产措施,但至少至2020年全年,美国页岩油产量的增长速度很可能都将超过全球需求的增长速度,因此限制油价上涨。分析师与交易商表示,油价仍可能受到中东紧张局势的影响。

该行预计,2019年和2020年美国石油日产量将分别增长130万桶和120万桶,而预计同期全球需求分别增长80万桶和160万桶,维持了对2020年布伦特原油和美国原油价格分别为每桶约60美元和55.50美元的预估。

国内油价迎下半年首次调整

7月9日24时,国内成品油调价窗口将再度开启,这也是今年下半年首次调价,多家机构预测油价将结束此前的“两连跌”,迎来上调。

据隆众资讯数据,截至7月5日,原油综合变化率为4.12%,预计对应上调幅度155元/吨。卓创资讯测算的对应上调幅度为158元/吨。

欧佩克同意将减产协议延长9个月,但并未加大减产份额,市场几乎无任何超市场预期利好传出,多头获利离场导致油价连跌。但美国石油库存骤降、美股上涨等消息对市场也起到了支撑作用,国内原油变化率始终处于正值区间,所以本轮成品油零售限价或上调。

目前,全国大多数地区柴油价格在6.2元/升左右,92号汽油零售限价在6.5-6.7元/升。

策略建议:回调做多为主,反弹做空为辅

重点关注:OPEC+减产政策,伊朗最新核威胁,经济数据及能源需求前景,国际贸易问题

阻力位置:美油:58.20 59.50 60.28 布油:65.20 66.00 66.75 INE:443.6 449.6 455.2

支撑位置:美油:57.30 56.00 55.00 布油:63.50 62.90 62.00 INE:437.0 429.0 423.7

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}