米末

米末

英国首相特雷莎·梅公布离任时间表之后,脱欧强硬派人士纷纷竞逐首相宝座,无协议脱欧风险日渐加剧,英镑重挫逾3%。欧洲议会选举结果出炉,极右翼和民族主义政党的席位大幅增加。加上意大利因违反财政纪律面临欧盟当局的处罚,欧元创两年新低。

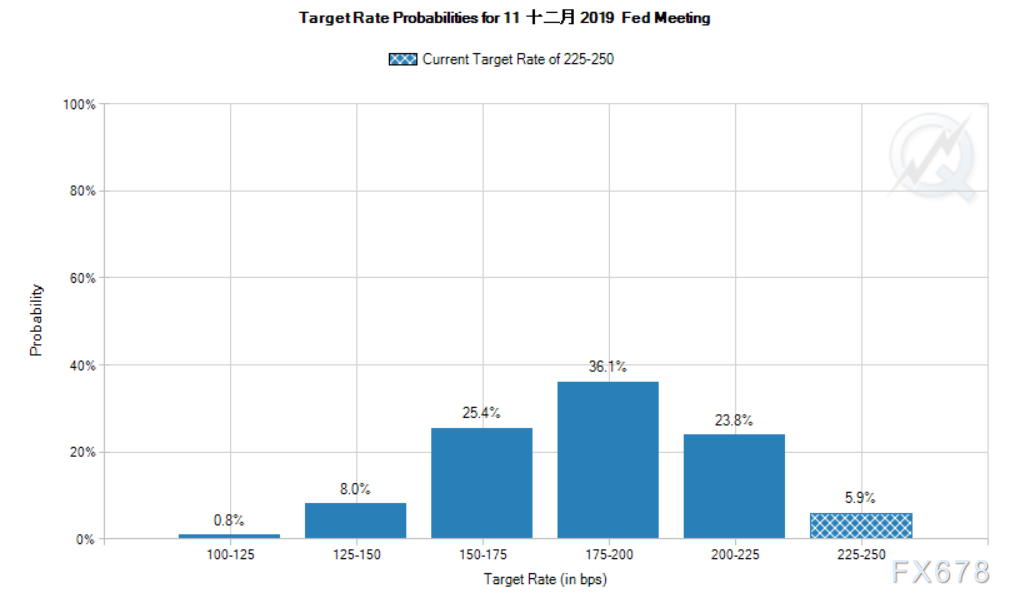

美联储年内几乎铁定会降息

美联储主席鲍威尔在周三(5月1日)新闻发布会上表示,拖累通胀的因素可能是“暂时的”,且他看不出利率向任何一个方向调整的有力理据。

美国4月新增非农就业26.3万人,失业率创49年新低至3.6%;美国5月消费者信心上升4.9点至134.1,接近去年11月录得的近18年高位。这些似乎都支持鲍威尔的观点。

但通胀缓慢、通胀预期处于纪录低位、薪资疲软。美国4月时薪年率增幅持平前值3.2%,不及预期的3.3%。美国供应管理协会(ISM)4月制造业指数意外大幅降至52.8,4月服务业PMI指数也意外降至20个月低点。

第一季国内生产总值(GDP)环比年率增长3.1%,低于上月初估的3.2%。剔除贸易、库存和政府支出,美国经济增速为1.3%,为2013年第二季度以来的最低水平。

债券收益率曲线进一步倒挂,暗示美国经济衰退风险升温。美国10年期公债收益率稳步下滑,在本月最后一个交易日触及2.124%,为2017年9月12日以来最低水准。美元指数终盘收涨0.23%至97.746,较本月创下的2017年5月以来新高98.373大幅回落。

美国货币市场已押注,美联储年内几乎铁定降息。CME联储观察工具显示,美联储九月政策会议降息概率高达75.3%,年底前两次降息的概率也达到71%。

贸易摩擦突然扩大化

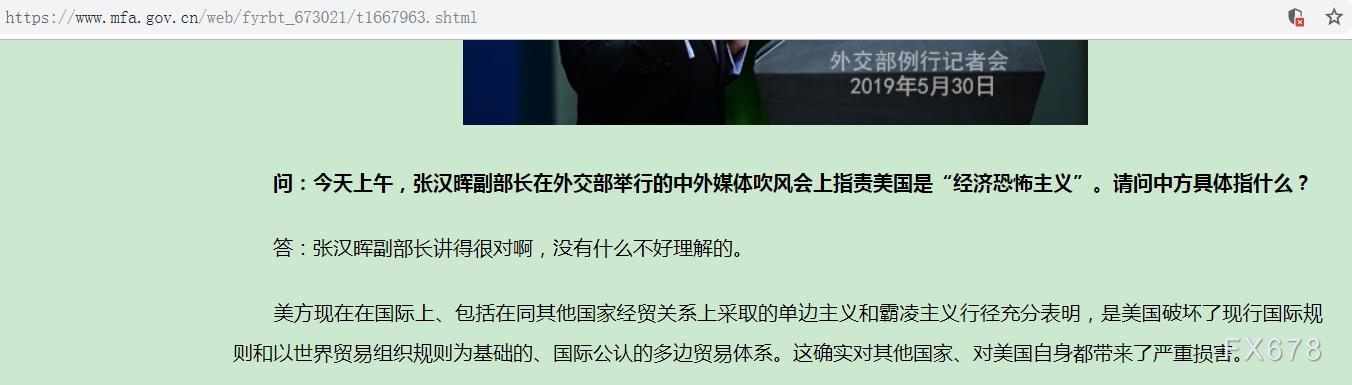

国际贸易摩擦没有很快结束的迹象,北京方面的言辞愈发激烈。中国外交部副部长张汉晖指责美国是“经济恐怖主义”。但特朗普在月末继续出人意料发起关税攻势,宣布对墨西哥所有输美商品征收5%关税。

美国进一步升级与其他国家的贸易冲突,动摇全球金融市场本来就很脆弱的投资者信心,加剧了人们对全球经济放缓的担忧。市场对美元的需求并没有减弱势头,避险日元更是创下四个月新高。美元兑日元收低2.83%至108.27。美元兑瑞郎收跌1.86%至1.0001,回吐上月大部分涨幅。

无协议脱欧的风险不断上升

英镑兑美元挫逾3%,连续失守1.30、1.29、1.28、1.27和1.26五大关口,录得四个月新低1.2559。英国首相特雷莎·梅公布离任时间表之后,脱欧强硬派人士纷纷竞逐首相宝座,无协议脱欧风险日渐加剧。

政治不确定性弥漫市场,显示与英国10月31日脱欧最后日期相关的不安情绪正在上升。英国央行本月维持利率0.75%不变。几乎没有分析师相信,英国央行会在英国脱欧不确定性消除之前采取行动。

目前有近12名候选人角逐这一最高职位,市场最看好的是前外交大臣约翰逊。他已表示,不管有没有达成协议,英国都应该在10月31日退出欧盟。

人们越来越担心,特雷莎梅的继任者可能引发同欧盟的对抗。在特雷莎·梅宣布辞职计划后,英国脱欧前景蒙尘,这引发了执政的保守党内部的一场领导权争夺战,可能会产生一位希望与欧盟更果断决裂的新首相。

此前结束的欧洲议会选举中,英国脱欧党大赢执政保守党,因此很多争夺首相之位的保守党候选人都承受要与欧盟更果断决裂的压力。

欧盟执委会主席容克表示,欧盟不会就同英国首相特雷莎·梅达成的英国脱欧协议进行重新谈判。爱尔兰总理瓦拉德卡也表示:“我认为无协议脱欧的风险越来越大。英国新首相有可能试图拒绝脱欧协议。”

意大利突破红线、欧盟内部疑欧派势力渐长

欧洲议会选举结果出炉,极右翼和民族主义政党的席位大幅增加。加上意大利因违反财政纪律面临欧盟当局的处罚,欧洲央行面临新的压力,欧元兑美元刷新2017年5月以来低点至1.1107,连续第五个月收低。

欧洲议会今后一些决策可能会变得更加复杂,因为由欧洲人民党和社民党组成的两党“大联盟”不再占有多数席位。占据100个席位的自由党派和占据70个席位的绿党将希望获得更大的话语权。

欧盟致信意大利政府,要求其解释公共财政恶化原因。这封信是一个程序性步骤,可为下周欧盟执行机构对罗马方面采取纪律措施铺平道路。欧盟委员会正在考虑对意大利作出纪律处分,可能对其罚款35亿欧元。这一处罚可能包括在欧盟的定期预算监测报告中,最有可能在6月5日发布,将标志着意大利与欧盟的预算纠纷升级。

欧洲央行公布的4月10日会议记录显示,决策者担心欧元区经济成长比预期的还要疲弱,侵蚀了他们对下半年经济复苏的信心。由于几个月来经济增长意外疲弱,欧洲央行提出了对经济提供更多支持的可能性。

美国对欧洲汽车课征关税的威胁,及欧洲地区政局的不确定性,使得欧洲央行面临压力,要求其即便不推出新一轮刺激,也要继续维持当前的刺激举措。

加拿大央行:经济或重新放缓

加拿大央行本月一如预期维持1.75%利率不变,称有证据显示经济放缓是暂时的,并重申当前利率仍然“合适”的措辞,预计未来几个月通胀将维持在2%目标水平附近。

但加拿大央行也称,更多证据表明,加拿大经济在第二季度回暖后,就会再度放缓。这等于暗示,仍将保持观望态度,以监控经济的发展。美元兑加元创四个月新高至1.3564。

加拿大4月份录得纪录最高月度就业增长。4月CPI年率从3月份的1.9%升至2.0%。但鉴于全球贸易形势严峻,贸易摩擦升级仍是加拿大央行政策前景的首要风险。加上NYMEX原油本重挫15%,失守60美元关口,这些都对加元构成利空。

新西兰联储打响发达国家降息第一枪

新西兰联储决议降息25个基点至1.5%,这是该联储自2016年11月以来首次降息,并创下其有史以来最低基准利率。纽元兑美元本月创下去年11月以来新低的0.6478。年底前,新西兰仍有可能再降息一次。

新西兰联储委员会认为在预测期间降息是合适的。委员们同意,鉴于国内消费、预期经济增速以及就业压力,有必要进一步扩大刺激,一致认为通胀面临的整体风险基本均衡。与此同时,委员会注意到了投资前景的上档和下档风险,提到名义薪资增速到消费物价通胀的传导有限。

同时该联储还表示,全球经济增速放缓导致对新西兰商品服务需求的下降,经济前景不确定性和贸易疑虑仍存,关键风险是澳洲等地的经济放缓大于预期。近期新西兰的一系列主要经济数据普遍走弱,尤其是令人失望的就业报告和一季度疲软的通胀。

澳洲联储因大选推迟降息

澳洲联储本月连续第30次维持1.5%的利率水平不变。不过分析人士表示,澳洲联储扛住了不断加剧的降息压力,是为了避免被卷入大选的风口浪尖。因此澳洲联储按兵不动实际上只是延迟了本该进行的降息。

投资者目前预期澳洲联储6月铁定降息。该国4月份失业率上升,中国5月官方制造业PMI重回荣枯线50下方,这些都进一步加剧了这种预期,并推动澳元跌至1月份以来最低0.6862。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}