交易骑士

交易骑士

欧洲时段,现货黄金下跌0.56%,刷新1月25日以来新低至1285.17美元/盎司。美元的表现打压了黄金,但目前这种趋势可能会被逆转。市场风险情绪上升,这也是对黄金不利的。

欧洲时段,美原油上涨1.24%,交投于56.49美元/桶附近,欧佩克6月份的会议上可能会延长原油减产协议至年末,有迹象表明,美国页岩行业正在放缓,虽然产量继续上升,但增速很快就会趋于平稳。

★近期热点提要★

1、【意大利有信心可以缩小和欧元区经济增长的差距】

意大利财长特里亚:经济可以恢复到增长状态,甚至是弥合与欧元区之间的差距,但对此来说重建信心是关键问题。正在讨论的新形式流动性融资将让国家受益,限制性的额外预算案并不是解决经济收缩的方法,只有更多的GDP增长才能减少意大利的债务。

2、【仍然专注于3月29日离开欧盟】

英国政府发言人:理解议员会希望能够检视我们所作的任何改变,我们处在谈判的关键阶段。

3、【英国央行加息前景是否重新显现?】

① 英国首相特雷莎·梅暗示准备允许英国将脱欧日期从3月29日延后几个月,以确保英国不会无协议脱欧。这表明她的立场发生明显转变。对特雷莎·梅与欧盟商定的脱欧安排的“重要”议会投票将于3月12日进行;

② 另一个重大逆转是:英国工党党魁科尔宾赞成再次公投--这是他首次支持给选民一次改变主意的机会。随着无协议脱欧可能性下降,英国兑美元已经连续两周涨幅超过1%;

③ 所以加息前景是否重新显现?市场似乎是这样认为的--过去一周10年期英国公债收益率上涨15个基点;

④ 英国通胀率处于两年低点,不过英国央行决策者指出通胀预期上升--一项调查显示通胀预期处于五年高点。薪资增速也处于10年高位,就业创造强劲,可能是因为企业在脱欧前减少机械采购;

⑤ 因此货币市场目前认为2019年底前加息概率为62%,高于2月中旬预期的30%。这会不会是又一个逆转呢?

4、【本周美国非农将两项,但薪资增长并未显示转化为物价上升的迹象】

① 美国将于3月8日周五公布的2月就业报告,可能确认美联储有很大的灵活性在未来加息方面保持耐心;

② 美国就业岗位继续增加,同时通胀保持在非常低的水平。1月非农就业岗位新增30.4万个,远高于预期的增加16.5万个;

③ 但其中存在问题:1月平均时薪仅较前月增加0.1%,创2017年10月以来最低增幅。这一点很重要,因为平均时薪作为衡量通胀的关键指标备受关注;

④ 美联储1月政策声明指出通胀压力温和。近来美联储官员更表示,尽管接近达成充分就业和2%通胀的目标,但薪资增长并未显示转化为物价上升的迹象 。

5、【欧元区投资者信心在3月改善,主要因寄希望亚洲地区经济好转】

① 周一公布的一项调查显示,欧元区3月份投资者士气有所改善,主要是因为投资者希望亚洲经济好转可能有助于欧元区;

② Sentix研究集团表示,预期连续第二个月有所改善,主要是因为人们希望,除日本以外的亚洲地区经济活动的复苏将为欧元区提供动力;

③ Sentix董事总经理曼弗雷德·休布纳在一份声明中表示,这让我们有理由希望不会出现衰退,根据投资者的估计,亚洲的状况最好。如果复苏迹象加强,将对欧元区产生积极影响;

④ Huebner补充说,英国本月离开欧元区的风险是没有达成任何协议,这可能给任何复苏蒙上阴影;

⑤ 衡量德国投资者士气的指数从上月的2012年8月以来的最低水平小幅反弹至3月的4.0。尽管对德国的预期也有所改善,但衡量当前状况的一个分类指数连续第五次下跌,跌至2014年11月以来的最低水平。

6、【欧洲央行史无前例大换血,政策不确定性上升】

① 由于仍希望经济放缓只是暂时的并将在夏季结束,所以欧洲央行未来一周只可能暗示将出台支持措施,需一些时间来拟定细节。到夏季的时候,或许可较为明朗得知经济是否在复苏;

② 欧洲央行的第一步将是向银行提供新的长期贷款,延展一项类似的工具以保持信贷流动;但魔鬼藏在细节里,而且欧洲央行并不急于亮出所有底牌;

③ 排除2019年加息的可能性也将相对容易些。市场已将加息行动的预期时间推迟至2020年,这可能令欧洲央行的指引过时;

④ 问题在于前瞻性指引调整将超过欧洲央行行长德拉基的任期,并非所有决策者都愿意采取一个可能有争议的行动;

⑤ 但鉴于德国和荷兰等国反对宽松政策的历史,达成一致显得很难。任何大幅放松的提议都可能会引发鹰派和鸽派间的争执,有造成政策杂音的风险;

⑥ 欧洲央行史无前例的人事变动则加大了采取重大举措的难度。今年欧洲央行将更换半数理事会成员,以及负责制定利率的管理委员会逾三分之一的委员;

⑦ 人事变动本身不应对政策产生重大影响。然而,接替德拉基的人选不太可能在5月末欧洲议会选举前明朗,在敏感时刻决策犹豫不决的风险上升。

7、【据外媒,三名不具名的欧佩克消息人士称,欧佩克6月份的会议上可能会延长原油减产协议至年末】

如果受豁免的原油生产国的产量进一步下降,欧佩克可能会讨论放松减产力度;

欧佩克不太可能在四月会议上作出产量的政策决定,更可能在6月对产量作出决定。

★欧洲时段外汇行情回顾★

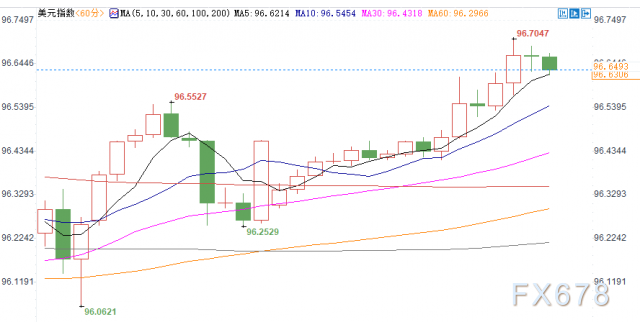

欧洲时段,美元指数刷新2月22日以来新高至96.7047,美国总统特朗普在周末的讲话中再度声称美元汇率已被“过度高估”,并损害美国经济利益,但这仅仅推动美元指数在周一低开,并且在亚市开盘后不久就收复了近乎全部跌幅。而与之对应的则是各大非美货币走势虎头蛇尾。由于这已不是特朗普第一次对美元口头打压,市场也已经习以为常,并且,在美元指数尚未上升至97上方的箱体顶部空间时,口头打压汇率的效果也并不显著。而与此同时,基本面消息显示,市场对美国本周五即将出炉的2月非农数据仍然乐观,这同样对美元指数有持续的提振作用。反而,日本央行官员过去一周以来的持续鸽派表态,却把日元相对美元的汇价推至两个半月新低。与此同时,欧元区经济也缺少进一步乐观消息,经济基本面依旧美强欧弱的格局,正在阻止欧元汇价出现任何幅度可观的反弹。

本周可能是解决这一冲突的最佳时间,因为本周将有大量经济数据上。毫无疑问,牛市正试图超越去年第四季度的动荡,并在我们进入春季之际押注于反弹。然而,到目前为止,除了情绪改善的调查外,几乎没有迹象表明实际的经济复苏,而且这种趋势持续的时间越长,避险资金流入带来美元反弹的可能性就越大,这让总统感到非常懊恼。

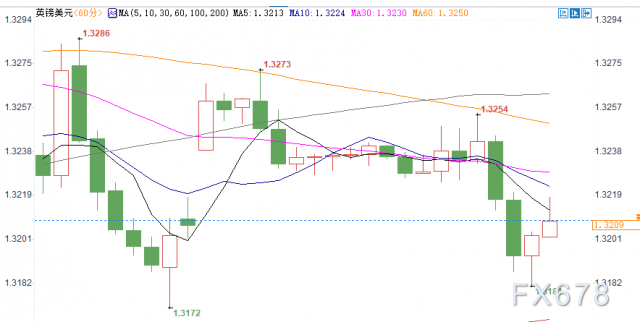

欧洲时段,英镑兑美元交投于1.3216。英镑兑美元在周一开盘跳空走高,因周末美国总统特朗普再度口头打压美元汇率,且英国脱欧消息传出进一步的利好,保守党“死硬派”议员有意在梅姨答案再做出些许让步之后就对其脱欧计划高抬贵手;此消息令英镑兑美元在整个亚洲时段持于1.3230一线,并在欧市盘前进一步拉高。这也逆转了上周后半段英镑兑美元在见高于1.3350之后持续回落的势头。稍早消息还显示,爱尔兰总理透露英国脱欧可能被延后三个月,这方面的利好在之后进一步发酵,仍有望推迟英镑短线进一步走高,冲击2018年7月的高点1.3363一线。

欧洲时段,欧元兑美元下跌0.2%,交投于1.1342。特朗普呼吁美元走弱,猛烈抨击美联储(fed)加息并继续收紧货币政策。另外,对贸易谈判的乐观态度,避险情绪打压美元。这都导致美元走低,周末出现了一段时间的下跌。欧元兑美元在1.1380附近开盘价,但未能保持涨势。美元也缩小了与其他货币的差距。市场似乎已经习惯了特朗普对美联储的抨击,这种抨击在2018年末表现得更为激烈。关于贸易谈判,人们以前也听到过充满希望的评论 。

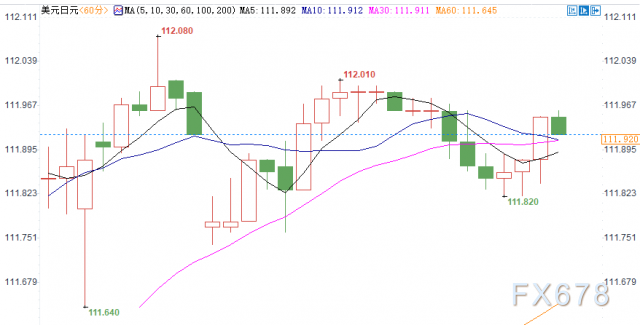

欧洲时段,美元兑日元交投于111.91,美元兑日元在周一开盘后走高至112关口,原因在于市场对全球贸易局势继续好转的前景寄予厚望,令避险货币买需进一步消退,这盖过了美国总统特朗普周末继续口头打压美元汇率的影响。不过,美元兑日元汇率此后在112关口陷于止步不前,行情波动率降至极低,显示市场谨慎情绪依旧存在。面对本周即将出炉的充满不确定性的美国2月非农就业数据,市场正提前屏息以待。而日本央行行长日内再度发表的讲话措辞模棱两可,再度强调日本经济已经走出通缩,这也令此前因市场押注日银进一步强化宽松而承压的日元汇价暂获喘歇;若美元兑日元能快速冲破112上下的密集阻力区间,后市有望在空头止损盘的带动下进一步冲至113关口,并对去年年底114.55的高位发起冲击。但这前提是全球经济信心能继续好转,否则,美元兑日元仍可能重新回撤至200日均线切入位111.35下方,并可能重探110关口。

欧洲时段,美原油上涨1.24%,交投于56.49美元/桶附近,有迹象表明,美国页岩行业正在放缓——适度削减支出,钻机数量持平或下降——但也有大量证据表明,产量增长将保持在正轨上;截至2月22日当周,美国石油钻井平台总数为853个,低于11月的峰值888个。尤其值得一提的是,二叠纪盆地(Permian)——通常被认为是最赚钱、产量最高的页岩盆地——的钻机数量已降至九个月低点。可以肯定的是,虽然产量继续上升,但增速很快就会趋于平稳。如果当前的温和下滑趋势持续下去,美国石油钻探的年变化率则将在5月底前变为负值,这将是自2016年以来的首次。另外,市场将关注4月OPEC+关于进一步减产的讨论,目前不确定性尚存。

欧洲时段,现货黄金下跌0.56%,刷新1月25日以来新低至1285.17美元/盎司。美元的表现打压了黄金,但目前这种趋势可能会被逆转。在金价大跌的同时,黄金ETF的持有量也出现了大幅下降,显现出投资者情绪的转变。SPDR黄金ETF持有量在上周五大跌1.5%,是2016年12月以来最大的单日跌幅。目前该ETF已经把今年1月的增持量全部回吐,年初至今出现了1.5%的净流出。不过在暴跌之后,黄金市场进一步下行的空间或许并不大,瑞银大宗商品主管Dominic Schnider认为,未来三个月黄金将一直在震荡区域里。美国经济数据向好会使得美联储今年再加息。市场风险情绪上升,这也是对黄金不利的。

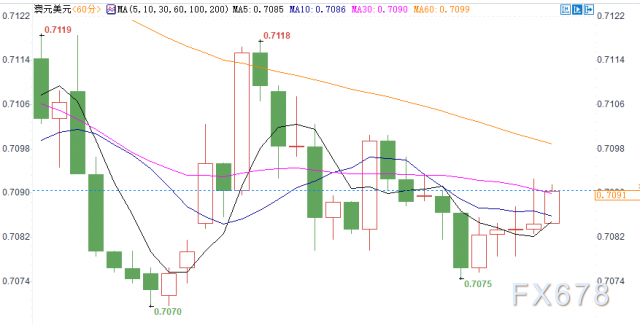

欧洲时段,澳元兑美元上涨0.18%,交投于0.7092,国际贸易谈判乐观进展支撑澳元走势。澳元近期走势区域中性,兑美元料将继续维持区间震荡。澳元的修正行情陷入了一个尴尬境地。全球风险意愿有所恢复,目前市场关注焦点集中在澳洲联储的政策指引。不过澳元反弹势头略显不足,虽然澳大利亚未来12个月的疲软经济前景已经被完全消化,但澳洲联储今年底降息的预期仍在升温。结合美联储政策态度以及国际贸易前景的不确定性,多重因素的互相制约令澳元近期将继续区间震荡。虽然今年有望反弹测试高位,但错综复杂的大环境依然令极端走势出现的概率降低 。

机构观点

美元抛售?no,答案在这里

① 美元在本周交易开始时大幅下跌,原因是贸易谈判情绪乐观,以及美国总统特朗普寻求让美元贬值的言论。然而,抛售并未持续,到伦敦开盘时,美元重新走强,填补了所有开盘缺口;

② 上周末,美中谈判代表表示,谈判取得了很大进展,协议的轮廓开始显现。美国似乎将取消对中国商品的所有制裁,以换取中国购买更多美国出口商品;

③ 尽管如此,市场仍将这一消息放在心上,大宗商品货币大幅走强,澳元兑美元飙升至0.7108,纽元兑美元升至0.6827。但随着亚洲和澳大利亚公布的经济数据弱于预期,投资者的热情很快消退;

④ 许多分析师,确实指出了风险市场的乐观情绪与明显悲观的经济消息之间的巨大脱节。经济意外指数目前处于5年来的低点,股市和高贝塔值货币不可能永远依靠宽松的货币政策;

⑤ 本周可能是解决这一冲突的最佳时间,因为本周将有大量经济数据上。毫无疑问,牛市正试图超越去年第四季度的动荡,并在我们进入春季之际押注于反弹。然而,到目前为止,除了情绪改善的调查外,几乎没有迹象表明实际的经济复苏,而且这种趋势持续的时间越长,避险资金流入带来美元反弹的可能性就越大,这让总统感到非常懊恼 。

面对经济逆风,欧洲央行或考虑逆转政策正常化进程

① 欧洲央行几个月来一直对全球经济放缓轻描淡写,不过它在未来一周终将采取试探性举措以提振欧元区经济,暗示将推出新的刺激行动维持银行放贷;

② 全球贸易摩擦已然开始带来冲击,欧元区火车头德国的经济增长陷入停滞,悲观情绪迅速在欧元区蔓延。欧洲央行必须担负起重振信心的重任;

③ 在与危机对抗10年后,欧洲央行对于扮演这一角色早已谙熟于心。不过现在的情况比较棘手;

④ 该央行刚刚终止一轮史无前例的刺激计划,并暗示将继续推进政策“正常化”,打算撤回危机期间出台的扶持举措。但某种程度上的政策逆转恐怕无法避免;

⑤ 出口趋弱、脱欧时刻即将到来、工业生产下滑,而且特朗普仍在考虑对欧洲庞大的汽车工业征收关税。欧洲央行可能调降经济预估,预计数年内难以达成通胀目标,这足以触发政策行动。

荷兰拉博银行:即将到来的会议对于改变前瞻性指导还为时尚早

① 荷兰拉博银行认为,欧洲央行的经济展望将在即将到来的新闻发布会上占据中心地位,同时预计还将出现进一步的下调,这已经成为了一个反复出现的主题;

② 拉博银行分析师认为,这次会议对于改变前瞻性指导还为时尚早;

③ 但是考虑到欧洲央行致力于保障信贷渠道,预计欧洲央行将在不久或通过一系列新的长期再融资操作来跟进当前的定向长期再融资操作(TLTRO-II);

④ 该银行指出,前瞻性指导预计在2019年夏季之前保持不变,同时考虑到指引不变,预计2019年和 2020年不会进行加息;

⑤ 对于资产购买计划,该银行认为再投资计划和前瞻指引也不会有所改变;

⑥ 预计欧洲央行行长德拉吉将会提及接手TLTRO-II的人选,且继任者将会聚焦于维持当前的流动性水平;

⑦ 换言之,欧洲央行可能会保留所有形式的官方声明直至4月份。

渣打银行策略师Steve Brice:看好日本以外亚洲股票,称此类股票跑赢大盘的几率高达89%

开始看好亚洲美元债券,因为与美国与欧元区同类债券相比,这些债券信用质量相对较高,波动率也相对较低。

新兴市场美元债券依然是一个被看好的资产类别,估值依然合理,大宗商品价格的反弹也会为其提供支撑持。

10年期美国国债收益率的上行风险不大,因为不管怎么涨它都难以突破3%,除非通胀隐忧再起。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}