米末

米末

历时长达35天的美国政府部分关门已经结束,此前推迟公布的经济数据有可能陆续出炉。市场关注度比较高的有耐用品订单数据、房屋销售数据、零售销售数据、贸易帐、工厂订单、批发库存等。投资者需做好风险防范,警惕可能出现的共振效应,导致市场波动短时间内急剧放大。

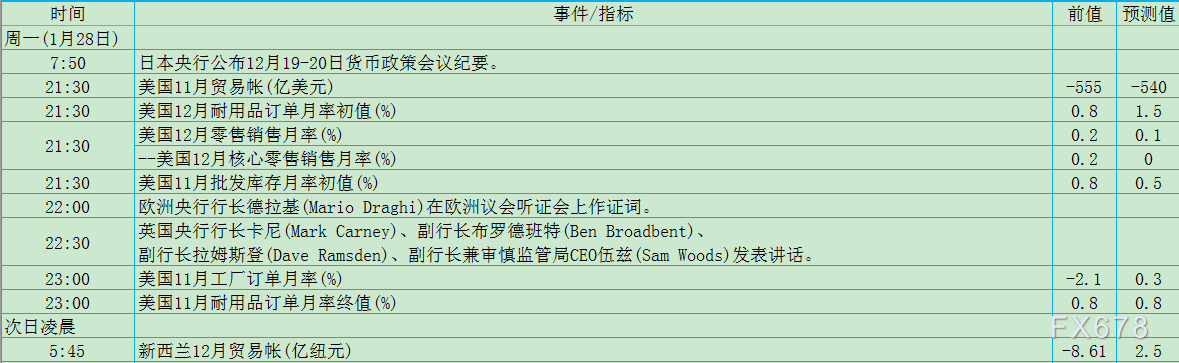

周一(1月28日)关键词:美国11月贸易帐、美国12月耐用品订单、美国12月零售销售、美国11月批发库存、美国11月工厂订单、德拉基、卡尼

投资者需要特别注意的是,美国11月贸易帐、美国12月耐用品订单、美国12月零售销售、美国11月批发库存、美国11月工厂订单等数据只是顺延到周一,具体公布时间尚未最终定夺。

国际贸易摩擦非但没有扭转美国贸易形势,外贸逆差反而在过去5个月里不断扩大。贸易商担心税率可能最终大幅提升至25%,而加大力度下订单。因此美国11月份贸易逆差仍有扩大可能。

11月、12月份有新年假期,工厂开工率肯定较往常低,企业耐用品采购积极性和工厂订单也会下降。假期虽然是消费旺季,零售销售和批发库存数据理应走强,但是偏偏从12月下旬开始出现政府停摆,消费市场料受到冲击。

近几个月,耐用品订单数据对市场影响力相对加大,若数据明显好于或不及预期,美元指数可能有10个点左右的反应,现货黄金反应在2美元左右。

在各界已经广泛定调,全球经济疲软这一大背景的情况下,加上欧元区几大经济体数据走弱,欧洲央行行长德拉基在本周的发布会上已坦诚,经济风险转为下行。下周的讲话恐怕也有很难有让人欣慰的积极言论。欧元整体下行势头难以改变。

近期的英国数据向好,似乎缓解了英国央行忧虑,但是在脱欧“B计划”表决前,卡尼显然也没有太大底气发表乐观言论。

周二(1月29日)关键词:美国12月批发库存、1月谘商会消费者信心、特雷莎·梅“B计划”、API原油库存

咨商会消费者信心指数从11月的136.4下降到12月的128.1,表明消费者在贸易摩擦的背景下,对收入前景有所看衰。加上政府停摆几乎贯穿整个1月,该数据走疲是极大概率事件。若数据大幅不及预期,金价短线可能有3-4美元的涨幅。

为了使脱欧“B计划”能在议会中得到更多议员们的支持,特雷莎?梅不但希望在这一版本中强调欧盟在协议内容中作出的让步,并拟计划寻求与爱尔兰订立双边条约,以删除草案中最受争议的北爱尔兰边境“后备方案”。

英国《太阳报》援引保守党和北爱尔兰民主统一党(DUP)内未具名的知情人士报导,DUP私下决定,下周在英国首相特雷莎·梅修改其脱欧计划后,该党将给予支持。

若该计划得以通过,英国央行应对可能出现硬脱欧的压力也会大幅减缓,增强其最早5月加息的可能性,英镑预计将会更上一层楼。

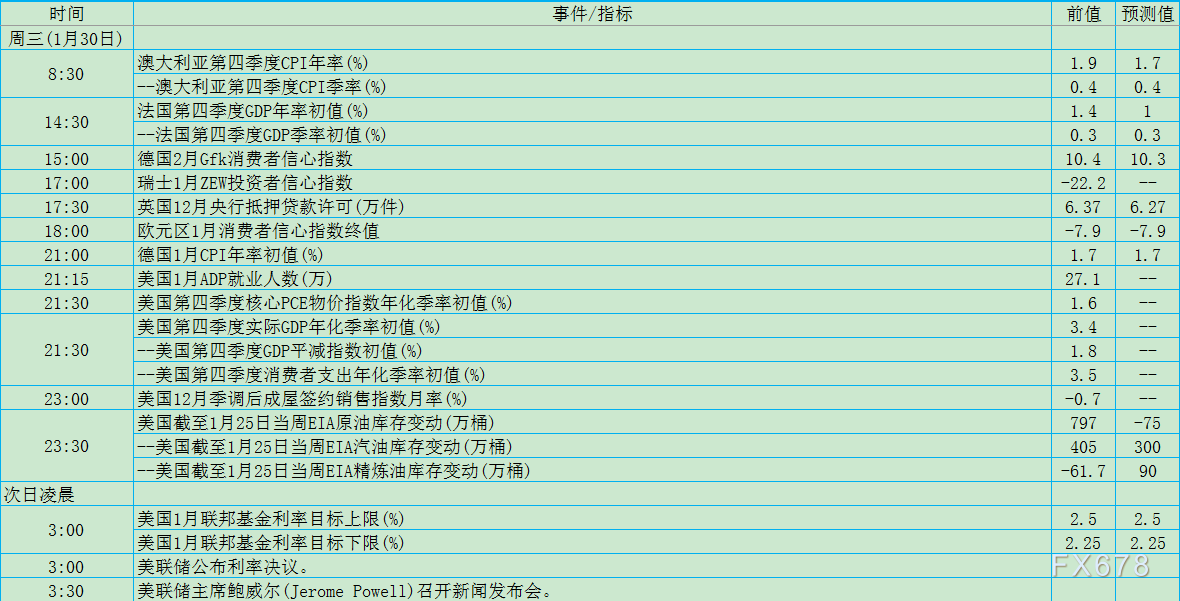

周三(1月30日)关键词:澳洲CPI、法国GDP、德国CPI、美国GDP、EIA、美联储决议、鲍威尔

市场目前关注焦点是房地产市场的疲软表现。澳大利亚CPI最终结果将会接近预期,但相信下行风险已经开始上升。尤其是在国际贸易摩擦尚未缓解的当下,澳元最为中国经济的影子,利空效应会更明显。

法、德两国数据对欧元影响力近期不断增强,尤其是被“黄背心”运动困扰的法国,宏观经济数据大幅走疲,欧元盘中短线通常会有逾25点的跌幅。

美国原油库存上周重新上升,显示美国产能不断膨胀。而经济不景气,燃料消费前景堪忧。若该数据继续上升,对美国原油短线影响在0.3-0.4美元。

美联储本周不太可能加息。关键看新闻发布会上,主席鲍威尔对近期经济数据的看法。鲍威尔最近暗示,他将放慢升息步伐,并强调下一步政策行动将在很大程度上取决于即将公布的经济数据。

那么对于在政策会议之前集中出炉的、迟到的宏观数据,鲍威尔显然有理由好好评价一番。当前的GDP数据自然是重中之重。若四季度GDP增速回落到3%下方,那无遗将增加美联储暂停加息的理由,美元指数或跌破95关口。

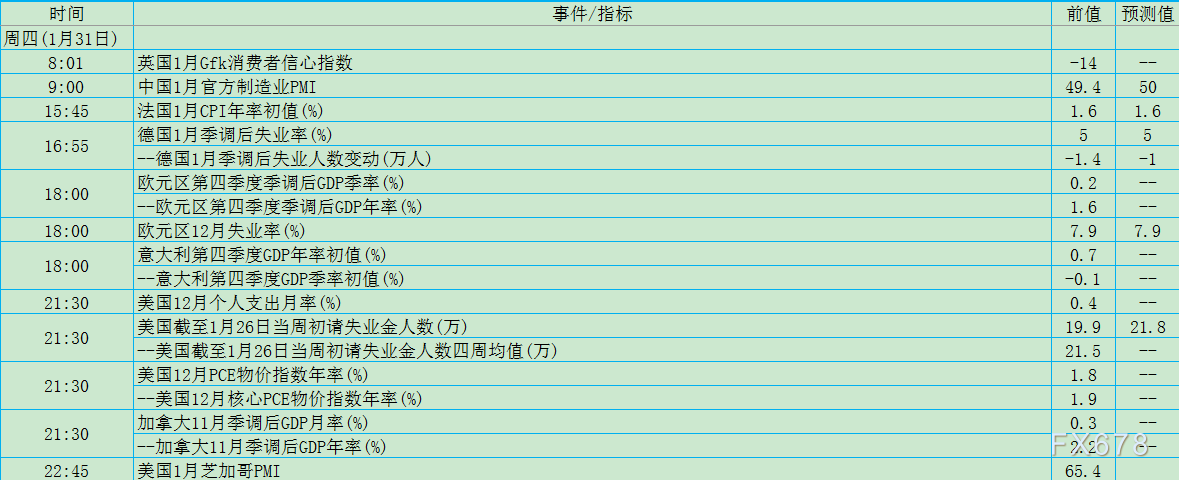

周四(1月31日)关键词:中国官方制造业PMI、法国CPI、德国失业率、美国个人支出、美国PCE、加拿大GDP

中国经济下行压力加大已为官方定调,制造业PMI前值呈现多年未见的收缩,短期内要彻底扭转颓势可能性不大。若数据好于前值,作为中国经济影子的澳元汇率,盘中可能有10个点左右的波幅。

美国PCE数据是美联储决策所倚重的头等关键数据。近期PCE跌至2%下方,显示美国物价上行压力出现了回落,美联储继续加息的底气也随之减弱。

加拿大央行货币政策是目前仅次于美联储的第二大鹰派。尽管加拿大GDP年率仍在2%上方,但支撑该数据的房市已经趋软。去年加国房屋交易降至2012年以来的最低水平。

市场现在预期,加银可能最多再加息一次,随后将无限期停住脚步。若GDP数据不佳,美元兑加元盘中可能会有超过40点的升幅。

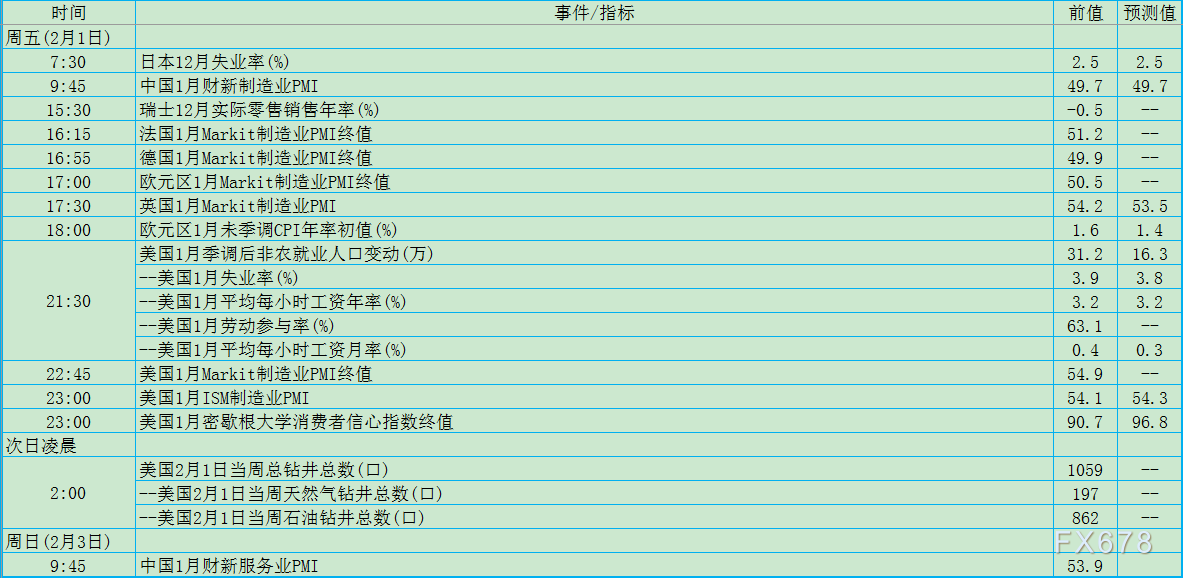

周五(2月1日)及周日(2月3日)关键词:英国制造业PMI、美国非农,美国制造业PMI

由于存在政府停摆影响,美国1月非农数据大概率较前值大幅减少。但是就近期的初请失业金人数四周均值表现来看,非农尚不至于差到动摇美联储决策路线的地步。

平均时薪年率超过了3%,失业率仍旧低于4%,接近充分就业状态。这些都表明,美国就业市场依然紧俏,就业数据总体上不会对美元形成大的下跌压力。非农对金价的短线影响力在5-6美元。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}