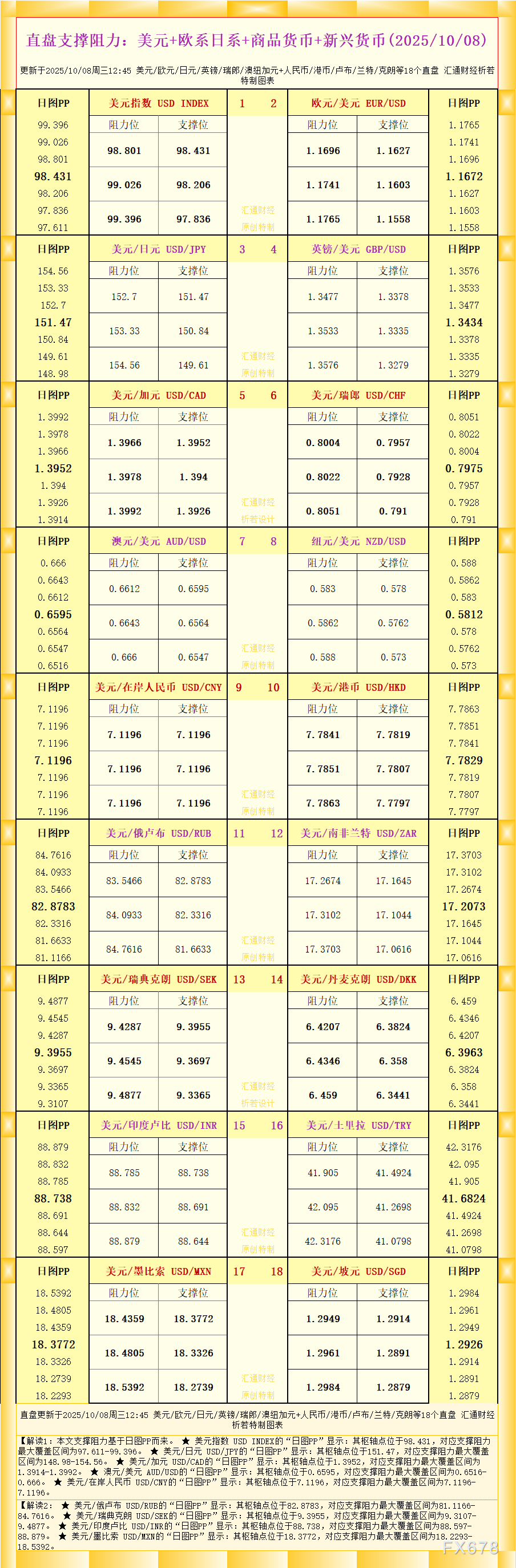

青择

青择

鉴于今年年初以来欧元区近期数据持续表现不佳,IMF此前发布的世界经济展望报告也表明,欧元区经济放缓超出预期,欧元区经济放缓超出预期,欧央行可能会承认风险目前偏向下行,并进一步鸽派微调12月声明,或令欧元承压。

不过,欧元也并非全无转机,若该行意外透露何时开始收紧货币政策并给出一些指引,欧元可能受到极大提振。目前欧元利率市场已经将欧洲央行首次加息的预期推迟到2020年年中,应该说推迟加息的风险已被部分定价,换言之,即使欧银释放鸽派信号,压低欧元的空间似乎有限甚至不排除利空短线出尽的可能。

☆政策回顾

欧洲央行12月决议如期维稳,确认于本月停止资产净购买;

① 欧洲央行12月如期维持主要再融资利率0%、边际借贷利率0.25%和存款机制利率-0.40%不变,确认资产购买计划将于本月停止;

② 利率前瞻指引:委员会将改善再投资的前瞻性指引,将至少在2019年夏季保持利率不变,在任何情况下,只要有必要,将保持有利的条件和充足的流动性程度的宽松货币政策;

③ 到期债券的再投资:再投资计划将持续首次加息后。

☆本周欧银决议的五大看点

1.欧洲央行会改变对经济所面临风险的评估吗?

一系列令人失望的数据,尤其是来自欧洲经济火车头德国的疲弱数据,表明欧元区经济动能的放缓程度可能比预想严重。德拉基上周表示,欧元区经济放缓的持续时间可能要长于预期,让需要相当规模的刺激政策。虽然他强调,欧元区经济并未走向衰退,但若发生最糟糕的情况,欧洲央行也有需要的工具。

欧洲央行在2018年12月调整了政策声明已经反映不断加重的经济担忧,但维持风险平衡的说法,经济学家预计欧银本周将修改这一措辞。西班牙对外银行写道,即便金融市场持稳,贸易保护主义担忧情绪降温,但欧元区经济增长放缓引发数据不佳、通胀预期温上扬的风险将令欧央行保持谨慎立场。

若果真如此,市场可能会期待出台政策应对举措,如果欧银强行开启货币正常化进程,那么欧元区2019年经济增速可能减少一半至约1%。那将提高一些国家陷入经济衰退、金融不稳定状况卷土重来的风险。随着经济环境变得更为复杂,欧洲央行的政策前景的也变得更捉摸不定。

不过也有一些投资者坚信,欧洲央行可能暂时维持对风险的评估不变,直到3月份再指出,经济增长所面临的风险较多偏向下档,理由是为了维持温和的预期,另外3月才会更新经济、通胀预测,所以可能会存在观望情绪。

2.利率指引在整个夏季都会维持不变?这一指引会有调整吗?

法国农业信贷银行驻伦敦的外汇策略师Manuel?Oliveri认为,美元近期涨势可能过头了,欧洲央行有可能在本周稍晚就何时开始收紧货币政策并给出一些指引。

但根据欧元利率期货市场定价显示,投资者认为欧洲央行在2020年之前都不会升息,而在12月时,市场还预计今年会升息10个基点,所以大概率仍不会透露首次加息时间、速率及未来可能的高度或者模糊处理这类信息。

荷兰银行表示,鉴于我们对GDP增长和通胀的预期远低于欧洲央行,预计欧洲央行将在2019年维持利率不变。该行预计,在进一步下调前景评级后,未来的利率指引将发生变化。他们认为,欧洲央行可能在今年6月份的会议前发出利率在2019年将维持不变的信,风险倾向于推迟加息。

那么从未来加息的空间来看,也是相当有限。被称为欧元之父的伊兴曾预测,如果经济转为下行,欧洲央行将以零利率为起点,再次启动宽松周期。

根据调查显示,经济学家预计,在欧元区经济变得太过疲弱之前,欧洲央行将只有一个狭窄的时间窗口来上调利率。

预计欧洲央行行长马里奥·德拉吉将在2019年10月份、在其任期的最后一次会议上,上调存款机制利率;但是他的继任者将只有到2020年春季这段时间来紧缩政策,在那之后由于欧元区经济增长疲,这将迫使央行长时间按兵不动。

3.欧洲央行预计通胀率何时上升,德拉基是什么态度?

通胀放缓让欧洲央行的加息计划变得复杂。欧元区12月通胀率降至1.6%,低于预期,进一步远离略低于2%的目标。不过由于劳动力市场趋紧,薪资增速加快增长,潜在通胀压力升高,这给欧洲央行带来一些宽慰。

德拉基一直秉持的观点是核心通胀将在中期内将逐步上升,最后靠近欧银通胀目标。他在去年12月份预计到2021年欧元区平均通胀率达到1.8%。不过由于国际油价此前经历了大幅下挫,加之欧元区经济在2018年初就已经失去了部分动能,即便通胀率升至欧洲央行近2%目标可能仍需要好几年时间。欧洲央行很难否认经济数据正在挑战他们颇为乐观的基本预估。

法国兴业银行认为,全球经济走弱应该会降低全球工业品的通胀率,而欧元汇率预期的升值也会对进口价格通胀产生下行影响。该行预计,最终工资增长将有所放缓,生产率增长也会下降,就业增长对产出增长疲软作出的反应会略有延迟。总而言之,欧元区在2019核心通胀率应保持在接近1%的水平,大约是欧洲央行目标的一半。

美银美林曾表示,量化宽松需在2018年底结束,是出于政治原因。所以,为了保持信息的一致性,展望必须过得去。

汇通网分析认为,多年来的QE政策令欧洲央行的资产负债表规模翻倍,在全球主要央行中,仅次于日本央行,换言之他们已经没有太多的宽松政策手段,而长期低利率也对当地银行业利润造成损害,他们需要在下一轮经济衰退前小幅提高利率,而对通胀前景的看好成了唯一收紧货币政策的理由。

4、欧银利率决议倾向于鸽派还是鹰派?是否意味着利空出尽

通过笔者上述叙述可以发现鸽派概率大于鹰派。分析师表示,本周四(1月24日)欧银决议上最可能的结果是,欧洲央行将寻求重新获得更广泛的政策可选择性,但是又不会做出任何新的重大政策声明。基于其增长前景下调,该行会给早前的利率指引增加更多条件。

不过道明证券认为,目前的市场对欧元的定价有些过于鸽派,因此建议投资者可以在1.13附近逢低买入欧元兑美元。三菱东京日联银行则表示,欧元利率市场已经将欧洲央行首次加息的预期推迟到2020年年中,换言之欧洲央行压低欧元的空间似乎有限,而利空出尽便是利好。

但是如果我们把时间周期拉长,下周有许多德国的重要数据,包括零售销售、消费者信心指数等,作为欧元区经济火车头,德国此前发布的所有数据都暗示,第四季度的经济表现可能同样令人失望,所以欧元仍会面临不小的下行压力。

5、会否提及再融资操作及其他货币政策计划?

欧洲央行12月会议记录显示,面对“脆弱且不稳定”的全球环境,央行决策者可能会在未来数月讨论向银行提供新一轮多年期贷款,这是一种行之有效的刺激工具。

这些多年期贷款通过鼓励商业银行向企业和消费者放贷来向金融系统注入流动性。之前的四年期定向长期再融资操作(TLTRO)于2020年中到期,银行需要在该操作到期前一年开始确定其替代方案。

投资者正密切关注新一轮对银行贷款可能采取的具体形式。这意味着有关银行新贷款的问题可能在新闻发布会上提出,尽管分析师称现在让欧洲央行提供细节还为时尚早。

荷兰银行预计定向长期再融资操作(TLTRO)的延期将于2019年3月宣布,对长期再融资操作计划做出改变,允许银行在比目前更长的时间内偿还资金。

关于其他政策工具,欧洲央行行长德拉吉曾提到,欧洲央行打算尽可能保持流动性,欧洲央行知道未来几年影响流动性的因素,并将在未来某个时候讨论这个问题。

分析师认为,欧洲央行将继续保持货币政策的灵活性,给我来留下想象空间,这和欧银行长德拉基将在10月份结束其任期也有一定的关系。目前,还未明确下一任欧银行长接班人是谁。

投行机构观点前瞻:

美银美林:欧央行料将发布鸽派论调,但料对欧元影响不大

美银美林预计欧洲央行依然会按兵不动并将发布鸽派论调,但不会对欧元产生太大影响。近期的经济数据显示12月正进入下行区间。尽管如此,该行不认为德拉基本周会表现出太大的反应。

美银美林分析师补充道:“我们认为投资者已经预计到欧洲央行将会发布鸽派论调,因此市场的反应应该不会太大。如果欧洲央行改变了风险均衡的看法,欧元任何短线反弹的空间都会受限。中期而言,我们认为投资者可能会逢低买入欧元,因受到通胀预期的影响。另一方面,我们相信此次欧洲央行政策会议不会影响中期对欧元的看多观点,但这主要受到看空美元的观点支撑,因此存在一定风险。”

荷兰国际集团:欧洲央行难回到危机模式,将强调对数据的依赖以及经济增长面临的下行风险

由于近期势头减弱、英国脱欧无果而终政治的动荡挥之不去、通胀压力几乎没有,要求欧洲央行重返危机模式的呼声越来越高。然而,我们认为,欧洲央行仍然没有必要改变其路线。相反,继续目前的手动驾驶策略,提高警觉性,看起来是本周会议的最佳计划。

目前,尽管增长势头减弱,但欧洲央行似乎认同这样一种观点,即欧元区经济正处于放缓而非收缩的中间阶段。在我们看来,这意味着欧洲央行将拖延时间。

目前的形势还不足以威胁到欧洲央行回到危机模式,欧洲央行的工具箱里也没有一个立竿见影的工具。因此,我们预计欧洲央行行长德拉基将维持欧洲央行在利率方面的前瞻性指引不变,同时强调欧洲央行对数据的依赖以及经济增长面临的下行风险,从而发出鸽派言论。

北欧联合银行:欧洲央行将在1月会议上改变其风险评估,3月才会宣布新的流动性操作

北欧联合银行市场分析师表示,自去年12月欧洲央行会议以来,风险平衡已进一步转向下行,预计欧洲央行将在1月24日的货币政策会议上改变其风险评估。

尽管经济前景的进一步走弱,但并未严重影响欧洲央行对通胀前景的乐观态度,欧洲央行也不会宣布新的宽松措施。

我们预计,从2019年6月开始,欧洲央行将至少提供一些与之前的长期目标再融资操作(TLTROs)相衔接的操作。特别是考虑到意大利银行业持续存在的问题,当之前的定向长期融资操作(TLTROs)到6月份时剩余时间不足一年时,如果没有任何桥梁业务,若干银行将面临困难。

我们预计,最早要到3月份的会议上,才会宣布新的流动性操作。但德拉吉可能在此次会议上透露,有关此事的讨论已经开始。

摩根大通:欧洲央行2019年不太可能上调利率

摩根大通资管EMEA首席市场策略师沃德称,欧洲央行2019年不太可能上调利率。欧洲央行将发现今年加息难度很大,因为经济增长将趋缓,不足以推动核心通胀,导致核心通胀“看起来有点卡住”。

欧洲央行难以开始正常化,但如果以现在的利率水平迎接下一次衰退,那将是真正的挑战。不过2019年不加息不意味着对欧洲金融业持负面看法,因为仍能看到信贷需求的增长。

道明证券:欧洲央行将保持利率政策及前瞻性指引描述不变

从表面上看,自欧洲央行去年12月的预测以来,欧元区的事态发展表明,经济风险正在转向下行。通胀水平远低于去年12月的预期(尽管主要是由于油价的下跌),2018年第四季度通胀增幅可能只有欧洲央行预期增速的一半。

我们预计他们会将其归因于能源价格下跌,将近期的活动中断视为暂时现象,因此不会改变12月以来的风险,但我们预测的风险显然倾向于下行。

因此,决策者的总体基调应该听起来是谨慎而有建设性。我们认为鸽派风险不太可能在年中之前成为现实。

市场反应前瞻:

①情景一(基本情境):欧洲央行维持利率政策不变,a、未修改风险大致平衡的前瞻性指引,b、德拉基依旧强调经济动能放缓是暂时性的,可能是因油价下跌导致,将问题归为在外部,通胀将在中期内朝2%目标位置回升。C、未提及其他货币政策计划(定向长期再融资操作(TLTRO))

如果此次利率决议是上述情况,将基本符合市场预期,对欧元影响中性偏多。因为欧元区经济下行风险、欧洲央行可能发布各派言论已经被充分定价,若不及市场预期的鸽派,那么欧元将会得到支撑。

② 情景二:欧洲央行维持货币政策不变 a、称经济增长所面临的风险较多偏向下档 b、德拉基强调需要相当规模的刺激政策或暗示进一步推迟加息 c、提及到期债权再投资相关计划 d、强调政策将依赖数据,保持更多灵活性

在上述情况下,决议料被市场解读为鸽派,不过仍未出乎投资者的意料,所以短线对欧元的打压也可能有限。不过从中线来看,这可能意味着欧洲央行推迟加息、或者以零利率为起点重启宽松货币政策,中期来看利差因素仍将使得欧元承压。

③ 情景三:欧洲央行维持货币政策不变 a、透露首次加息时间以及可能的速率、幅度 b、淡化欧元区成员国内部、英国脱欧、贸易摩擦风险

由于欧洲央行此前制定的政策方针是在今年夏天前会选择按兵不动,所以很难想象在今年首秀上就透露任何进一步缩紧货币政策信号,尤其是在欧元区经济增速进一步降温的前提下。不过若出现预期之外的政策框架,欧元可能出现较大幅度反弹。

技术分析

欧元兑美元目前处于上升通道下沿的关键支撑,在没有跌破1.1336-1.1352区间前,多头尚存转机。上方压力看向1.1570-1.1336的0.618位置1.1426,也是目前13天均线附近,另外1.1410的阻力也需要留意,是1月17日-21日连续三个交易日高点。

(欧元兑美元日线图)

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}