交易骑士

交易骑士

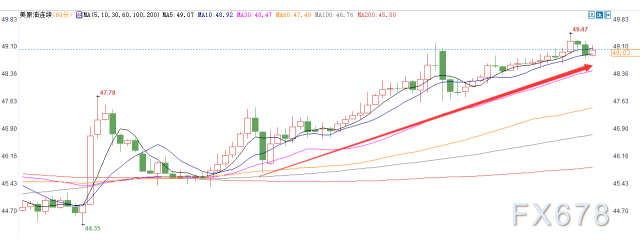

欧洲时段,原油大涨2.3%,刷新2018年12月18日以来新高至49.47美元/桶,逼近50美元。瑞银分析师斯塔诺沃称,油价可能在2018年年底达到了一个转折点;随着欧佩克达成的减产协议生效,石油需求保持健康,以及一些欧佩克国家面临一系列供应中断,油价将因此得到支撑。

由于政府停摆,美国商务部原定于周一23:00公布的美国11月工厂订单月率和美国11月耐用品订单月率终值延迟公布,具体时间未定。

★近期热点提要★

1、【欧元区1月Sentix投资者信心指数降至四年新低】

① 欧元区1月投资者信心跌至四年新低,因担心英国脱欧,法国"黄背心"活动的影响,以及全球经济背景转弱;

② 经济研究机构Sentix在声明中称,该数据表明,欧元区经济增长正接近停滞,政界人士和欧洲央行似乎都没有真正意识到这种动能丧失的程度;

③ 可能的‘硬脱欧’和缺乏全球经济支持仍是负面因素,无论如何,投资者不指望央行能迅速提供支持;

④ 另一项有关德国投资者信心的指数1月从7.2降至6.1,为连续第三个月下滑,但Sentix指出,就像重型轮船或货运列车一样,它只是在全速时慢慢失去动能。

2、【英国首相发言人:首相正在努力获得议会在脱欧协议上需要的保证】

英国首相特雷莎·梅:将继续就脱欧协议与欧盟领导人和国内官员进行沟通,将致力于欧盟的“进一步保证”以使协议获得通过,会对北爱尔兰担保协议采取措施,让议会在脱欧问题上发挥更大作用。

英国首相发言人表示,首相在假期期间与几位欧洲领导人进行了交谈,获得欧盟的保证程序正在进行中,从公开评论来看,各国领导人准备继续进行对话,预计首相将在本周会见英国其他官员,会以通常的方式看待议员提出来的修正案,但重要的是,英国政府能否在不达成协议的情况下实现脱欧。

3、【欧洲央行:欧元区需要继续采取改革行动】

欧洲央行副行长金多斯:欧元区需要继续采取改革行动,欧洲央行将继续提供大量宽松政策,需要采取进一步措施加强结构的韧性,促进生产力的增长及保持经济的趋同。

4、【英国民意转弯倾向留在欧盟,希望进行二度脱欧公投】

① 根据周日公布的民调显示,有更多英国民众希望继续留在欧盟,不要脱欧,这项调查也显示,英国选民希望由自己做出最后决定;

② 英国将于3月29日正式脱欧,但首相特雷莎·梅仍在为议会批准其脱欧方案做努力,能否有序脱欧甚至是否脱欧都存在极大变数;

③ 民调机构YouGov所进行的调查显示,如果立即举行公投,有46%受访者选择续留欧盟,39%选择脱欧,其余选择不知道、不会投票或者拒绝回答问题;

④ 若采样排除未决定者与拒答者,则支持留欧与脱欧之比为54比46,倾向留欧;这与最近几个月其他民调结果大致相同,显示选民的看法严重分歧,民意已倾向续留欧盟

5、【周小川:货币政策仍有量化调整空间】

7日,在第19届瑞银大中华研讨会中,中国人民银行原行长周小川于开场圆桌会议中称,“我们的货币政策仍有量化调整的空间,将在维持物价稳定的基础上,继续支持经济增长、就业市场和投资。我们希望看到财政政策和货币政策更好地协调配合。此外,中国也正朝着完善汇率政策的方向发展。”

前美联储主席珍妮特·耶伦在圆桌会议中称,暂缓加息步伐并重新评估政策是合理的,预计美国可能还需要一到两轮加息以避免经济过热。

6、【EPFR:去年离岸中国股票基金吸金近350亿美元】

据资金流向监测机构EPFR数据显示,2018年全年,离岸中国股基吸引到349.73亿美元资金净流入,在主要新兴市场中表现最佳。此类别资产包括QFII及投资海外上市中国股票的基金。此外,在过去11周中,中国债券基金有10周都吸引到新资金流入,而最近一周的资金流入量达到2016年三季度末以来最高水平。

7、【中国央行:中国12月末外汇储备报30727亿美元,11月末为30616.97亿美元】

中国央行:中国12月末外汇储备报SDR2.2093万亿,11月末为SDR2.2134万亿。

中国央行:中国12月末黄金储备报763.31亿美元,11月末为721.22亿美元。

中国12月末黄金储备5956万盎司,11月末为5924万盎司,为自2016年10月以来首次上升。

8、【日本货币供应量超500万亿日元】

日本央行7日发布的数据显示,截至2018年年末,日本货币供应量为504.2166万亿日元,比2017年年末增长5.0%,连续12年刷新历史最高纪录。日本央行表示,虽然货币供应量再创新高,但增长率有所放缓,是超宽松货币政策执行以来的最低增长速度。

9、【德国制造业受欧元区贸易疲弱打击】

① 德国联邦统计局周一宣布,2018年11月德国制造业经价格调整后的新订单环比下降1.0%;

② 来自欧元区的新订单受到的打击尤为严重,下降了11.6%,而来自其他国家的新订单甚至比2018年10月增加了2.3%;

③ 德国经济研究所(IW)的迈克尔·格罗姆林周一表示,德国汽车工业在11月份订单再次受挫,特别是来自欧元区的订单,在前一个月的强劲增长后出现暴跌;

④ 这意味着德国工业的前景依然低迷。据临时数据显示,尽管德国国内订单增长了2.4%,但2018年11月来自其他国家的订单总量下降了3.2%;

⑤ 德国联邦统计局发言人解释说,资本设备的制造商,也就是“真正的大型机械”,上个月的新订单增长了1.4%;

⑥ 德国工业的中间产品订单下降4.4%,消费品订单下降3.2%。德国制造业经价格调整后的营业额也有所下降,比前一个月下降了2.4%;

⑦ 然而德国经济研究所经济学家格罗姆林指出,“没有明显的下行或上行趋势的迹象”

10、【中国工程机械工业协会挖掘机械分会行业统计数据】

① 2018年1—12月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品203420台,同比涨幅45.0%。国内市场销量(统计范畴不含港澳台)184190台,同比涨幅41.1%。出口销量19100台,同比涨幅97.5%;

② 2018年12月,共计销售各类挖掘机械产品16027台,同比涨幅14.4%。国内市场销量(统计范畴不含港澳台)14269台,同比涨幅12.2%。出口销量1749台,同比涨幅37.5%。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数交投于95.8附近,大幅下跌超0.4%,刷新两个月以来新低至95.7979。多家银行表示美元将走弱,野村证券表示,现在是美元下行的开始,预计美元将在未来几年走低。

澳洲联邦银行预计,美元将在2019年开始贬值,美元仍处于多年的涨势中,自2008年金融危机引发的经济衰退以来,美国经济持续性增长,这促使美联储不断加息,进而刺激全球投资者买入美元资产;更加谨慎的美联储将放宽加息的力度,这将在2019年对美元构成压力。

欧洲时段,英镑兑美元上涨0.34%,交投于1.2765,刷新三日新高。议会将于1月15日就脱欧协议进行投票。迄今为止,布鲁塞尔方面和强硬的退欧派都没有采取任何行动,通过该协议的可能性似乎很低。民调机构ORB的一项调查显示,只有18%的英国选民认为首相特雷莎·梅达成了正确的脱欧协议,这一比例创下历史新低。

欧洲时段,欧元兑美元上涨0.5%,交投于1.1450附近。欧元此前一度受欧元区疲软的经济数据打压,目前受益于疲软的美元。

欧洲时段,美元兑日元小幅下跌0.1%,交投于108.4附近。日元一度受益于全球疲软经济的担忧。荷兰合作银行表示,美元兑日元位于100将预示美国经济处在衰退中。

北美信托银行表示,贸易局势的任何缓解都将使日本受益;2020年东京奥运会之前,政府对经济发展的持续投入,以及新一轮消费税上调影响较以往温和,叠加为抵消征税走高而追加的补充预算,日本的经济发展或许无需担心,此外,日本央行的调查也表明,商业情绪处于健康状态。

欧洲时段,原油大涨2.3%,刷新2018年12月19日以来新高至49.47美元/桶,逼近50美元。瑞银分析师斯塔诺沃称,油价可能在2018年年底达到了一个转折点;随着欧佩克达成的减产协议生效,石油需求保持健康,以及一些欧佩克国家面临一系列供应中断,油价将因此得到支撑。

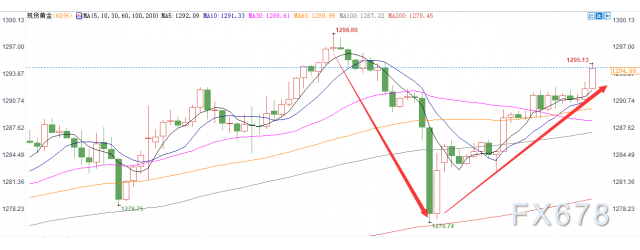

欧洲时段,现货黄金走高,交投于1292.6美元/盎司,涨幅0.5%。受益于疲软的美元,此前美联储主席鲍威尔鸽派言论打压了美元表现。另外,美国经济数据近期显示制造业表现不佳也打压美元。

欧洲时段,澳元兑美元大涨近0.35%,交投于0.7137附近。受益于美元疲软走势,也受益于中国的经济刺激料提振澳洲经济的预期。

机构观点

摩根大通:2019年新兴市场股票将表现优异,看涨美股;

摩根大通分析师Mislav Matejka等人在报告中表示,由于估值偏低,新兴市场股票预计将在2019年跑赢大盘,以及如果美联储未在某些季度加息,将对新兴市场形成重大利好。不应将美国经济增长放缓推断为经济衰退。建议在发达市场中保持对美国股票的增持;股票回购创纪录,盈利增速高于世界其他地区,营收增速加快,这些都对美国股市有利。

摩根士丹利:加拿大央行鹰派倾向风险上升,建议做空美元兑加元;

加拿大央行释放鹰派信号的风险正在上升,油市风险趋于平衡,市场持仓暗示是时候看涨加元了。预计加拿大央行将持续强调“利率应逐渐回归中性水平”,暗示将有3次-7次加息,即利率将达到2.5—3.5%水平。建议做空美元兑加元,目标位1.2800,止损位1.3650。预计2019年加元仍是G10货币中表现较疲软的货币之一,因楼市放缓、商业投资疲弱持续导致加拿大经济放缓,且加拿大的资产流动性状况较脆弱

Forbe分析师:2019年油价不会暴跌,但将持续波动;

Forbe的石油分析师Panos Mourdoukoutas称,2019年油价将继续承压,但不会像2016年那样出现暴跌;

世界主要石油供应国俄罗斯、沙特和中国将继续向市场输送更多石油,而全球经济放缓将减少石油需求;

他预计,2019年油价将在每桶51至53美元之间,并预计将在46-55美元之间来回波动。;

尽管目前还不清楚哪种预测会成真,但有一件事是明确的,那就是2019年石油市场的波动性将持续

施罗德投资:亚洲股市估值已降低并带来入市良机;

根据投资管理公司施罗德最新发布的观点,2018年的动荡已导致亚洲股市估值大幅降低并带来投资机会,许多板块存在投资良机,包括受惠于该地区长期趋势的企业、内需型公司、出口商及银行。此外,休闲、医疗保健、互联网服务及教育等行业的一些内需型增长股也将带来投资良机。经过2018年的市场下跌之后,这些股票的估值已回落至具吸引力的水平。

贝伦伯格银行分析师:料欧洲央行将继续保持宽松货币政策,预计2019年末将上调存款利率;

因不确定性的增加以及过去五年来几乎一直维持在1%的核心通胀,欧洲央行料在可预见的未来内将继续维持宽松货币政策。尽管欧洲央行于去年12月底终止了购债,但大量的资产、计划中的再投资与低利率水平将继续为市场提供充足的支持。预计欧洲央行将于2019年12月将存款利率自-0.40%上调至-0.25%,2020年将所有利率均上调25个基点。

英镑未来两周将出现很大震荡,市场关注议会对脱欧协议的辩论

① 英镑周一涨至一周高位,交易员为本周英国议会再度召开会议讨论首相特雷莎·梅脱欧协议做准备;

② 英镑在本周初的强势主要得益于美元疲软,全球风险人气自周五有所回升,打击了美元需求。交易员预计,对英镑来说未来两周将出现很大震荡;

③ 英国广播公司(BBC)报导,特雷莎·梅脱欧协议在议会辩论之后将于1月15日举行投票。特雷莎·梅曾表示,若想让英国避免3月无序脱欧,议会必须支持该协议;

④ 有关英国经济动能的信号令人喜忧参半,但投资人对于英国脱欧命运的担忧盖过了这些信号的影响;

⑤ 尽管多数英国议员希望避免无序脱欧,但多数人仍然反对特雷莎梅的协议。RBC首席外汇策略师Adam Cole称,目前看来,脱欧协议获得通过的前景并不比12月决定推迟表决时更好

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}