铜价经常被视为全球经济健康的晴雨表,因为这种金属广泛应用于各行各业,故而有“铜博士”的美称。从2016年1月到2017年底,由于中国增长加速,以及世界其它国家经济繁荣,铜价上涨72%。但到2018年,在对贸易摩擦、美国财政与货币政策、英国退欧、意大利债务状况以及中国经济可能减速的担忧声中,11月下旬铜价下跌18%。随着这个十年的最后一年临近,我们不妨来看看铜的供求状况。

中国:铜最关键的需求来源

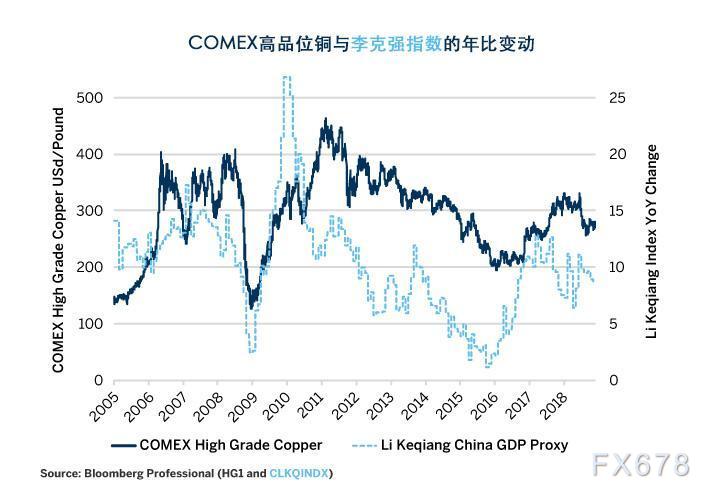

中国消费全球铜供应量的40-50%,是全球占绝对主导地位的消费国。中国经济2018年表现不俗:官方数据显示增长率达到6.5%,克强指数等其它增长指标显示的增长率甚至更高(大约9%),该指数以电力消耗量、铁路运输和银行贷款(图1)为基础。即便如此,中国目前的铜需求仍面临种种疑问。首先,美国和中国之间的贸易摩擦可能影响中国经济,使中国将来的增长率下降几个千分点。

图1:中国官方数据显示增长率为6.5%,但其它指标显示增长率接近9%

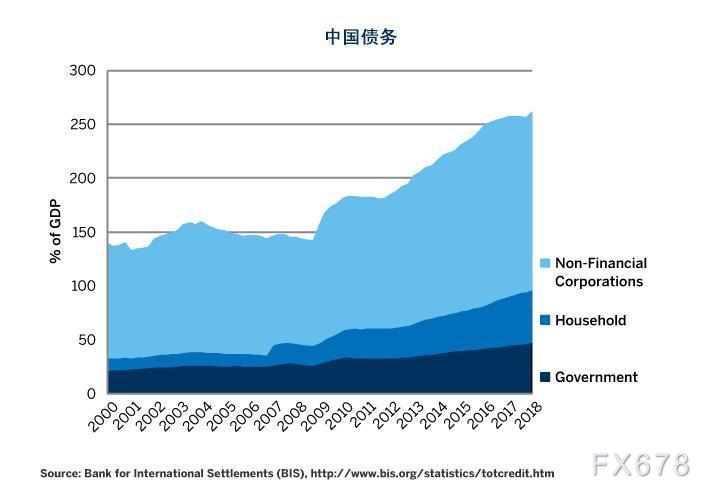

更重要的是,中国2018年的增长主要来自杠杆对经济的持续撬动。2017年债务与GDP比率稳定,2018年第1季度迅速上升,并且随着中国人民银行保持低利率和放宽银行准备金率(图3),今年可能还会继续上升。只要中国保持宽松的货币政策,便不可能发生债务危机。即便如此,随着债务水平上升,货币刺激的效果可能减弱,因为新借款将主要用于现有债务的再融资,而非支持新投资和支出。

图2:以占GDP的百分比计,中国债务在2018年第1季度开始再次迅速上升,并超过欧洲/美国的债务

图3:在下次政策收紧之前,中国或许不会出现债务危机

图4:中国电力消耗、铁路运输和银行贷款的变化往往左右铜价

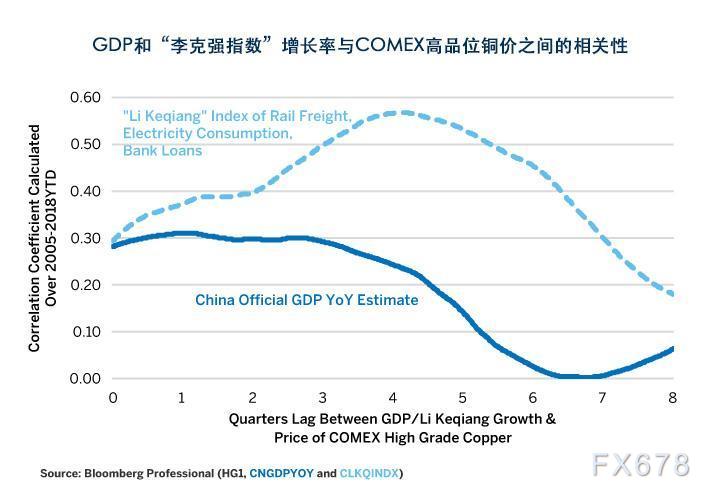

图5:克强指数提前3-5个季度与铜价表现出明显的相关性

开采供应量继续上升

铜的开采供应量自1994年以来增长了一倍以上(图6),而且铜的交易价格目前高于生产成本,因此2018年供应量可能继续上升。在2018年,铜的平均价格为每磅2.90美元左右。这表示普通铜矿的利润率接近50%。即使按今年的最低价格每磅2.56美元左右计算,普通铜矿的利润率也可能在34%左右。这足以刺激2019年及以后的产量继续增长。世界铜矿产量不断增长,使铜对需求增长放缓格外敏感。

图6:如果需求放缓,铜的开采供应量可能导致铜价下跌

对铜而言,如果中国增长放缓,很难找到其它需求来源来代替。虽然印度继续保持大约7-8%的增长率,但其经济体量只有中国的五分之一。与此同时,其它金砖国家(巴西和俄罗斯)可能自顾不暇。近期原油抛空对俄罗斯、巴西及其它产油国的铜需求不利。此外,巴西即将接任的总统需要解决高额的预算赤字和颇具政治挑战性的退休金改革,这些可能导致经济复苏放缓。

铜、美元和欧洲

尽管美国经济繁荣,但美元(USD)升值是铜价在2018年面临下行压力的另外一个原因。铜一般与美元呈负相关性(图7)。2018年,美联储(Fed)加息导致发达市场和新兴市场货币双双遭遇猛烈抛售,美元升值。

图7:铜价与美元的负相关性越来越明显

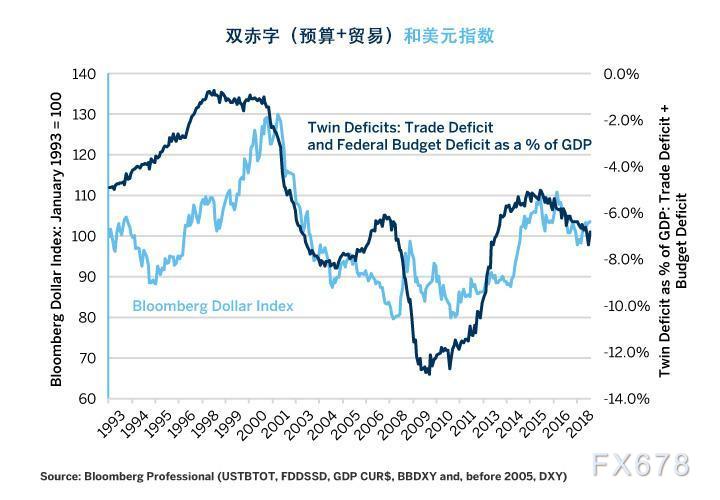

2019年美元前景喜忧参半。从美联储的“点阵图”来看,联邦公开市场委员会(FOMC)的大多数成员认为明年将加息三次或四次以上。如果美国经济足够稳健,能够支持货币政策继续收紧,美元可能大幅升值,压低铜价。但是,美联储也有可能暂停收紧政策,或者明显放缓收紧政策的步调,阻止美元因短期利率上升而升值,这种可能性甚至更大。与此同时,美国预算赤字不断增长,这可能抑制美元今后的升值潜力(图8)。铜价因美元贬值受益的可能性最大。

图8:赤字增长往往导致美元贬值,对商品价格有利

投资者应格外留意美联储过度收紧政策的可能性。如果无意中过度收紧政策,造成经济放缓或衰退,对铜价产生的影响可能难以预料。美国需求下降对铜价不利,但美元贬值对铜价有利。我们推测,美国经济严重放缓的整体影响将对铜价不利,至少从短期来看是这样,而美元贬值产生的利益后来才会显现。

最后,欧洲经济最近几个月放缓,对铜价尤为有利。在2018年末和2019年初,欧洲将面临两个可能影响铜价的关键考验:英国退欧和意大利债务状况。如果英国退欧对英镑不利(无协议退欧),这可能导致英镑贬值,美元升值,有可能对铜价不利。如果意大利债务状况失控,也会出现这种情况。 意大利债务状况尤为堪忧,因为欧洲央行收购的欧洲债务已逼近法定限额,再次爆发欧债危机对经济的影响将远比英国退欧严重。我们认为两者有利的解决方案是欧元和英镑双双升值,若果真如此,美元将贬值,但对铜价有利。

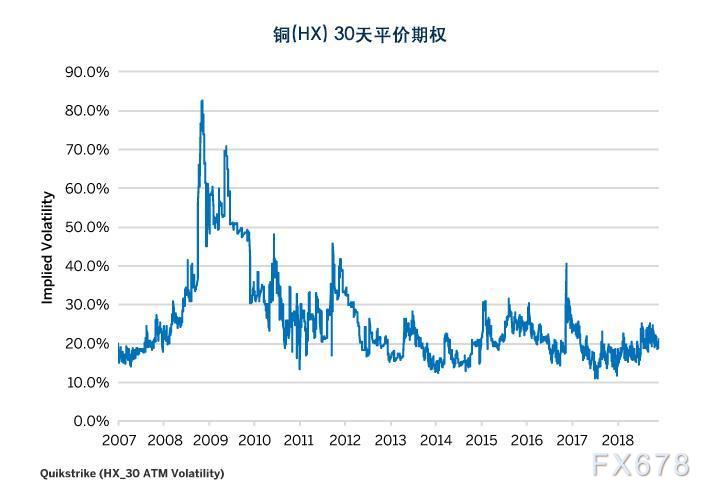

铜期权看起来对风险似乎相当乐观,隐含波动率更接近历史低位,而非历史高位(图9)。2019年两种走向都有可能,事实上铜期权的斜度目前大体平均,但如果走势有变,其幅度可能超过市场参与者的预期。

图9:从历史标准来看,铜期权隐含波动率相对较低

底线:

中国增长稳健阻止铜价进一步下跌。

但是,铜交易者应当关注中国的债务水平。

美国货币政策收紧导致美元升值,对铜价不利。

美国预算赤字增加可能对美元不利,对铜价有利。

印度增长保持强劲,但俄罗斯或巴西不容乐观。

美联储过度收紧政策可能对美国经济和铜价带来重大风险。

英国退欧和意大利债务状况也可能影响铜价

本文原稿由芝商所高级经济学家兼执行董事Erik Norland撰写,他负责对全球金融市场进行经济分析——识别新兴趋势、评估经济因素并预测其对芝商所和公司商业策略,以及对芝商所各类市场的交易者的影响。他还担任芝商所全球经济、金融以及地缘政治状况等问题的发言人之一。由汇通网“晓燕”整编上线。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}