交易骑士

交易骑士

现货黄金走弱刷新两日低点,逼近1240美元/盎司,1250上方压制明显,尽管看多黄金者络绎不绝,因股市全面反弹,英脱欧进展良好,避险需求减少。美原油创一周来新低,至50.35美元/桶,再次逼近50美元关口,因此前伊朗表示OPEC内部分歧较大,市场对减产真实效应仍预期有限,且也门恢复石油出口,供应有望增加。

★近期热点提要:★

1、【德拉基讲话称仍旧需要大规模货币政策刺激】

经济数据弱于预期,最新的经济数据和调查均不及预期,经济数据暗示未来经济动能放缓。通胀压力将逐步上升,有信心通胀将会持续靠近欧银目标,未来几个月通胀将下降,潜在通胀依然温和,中期潜在通胀将上升,工资增长将支撑潜在的通胀。欧洲央行准备适当调整所有工具,有关再投资的细节将在欧洲东部时间15:30(北京时间22:30)公布。

2、【欧洲央行12月决议如期维稳,确认于本月停止资产购买 】

欧洲央行12月如期维持主要再融资利率0%、边际借贷利率0.25%和存款机制利率-0.40%不变,确认资产购买计划将于本月停止,称关于非标准货币政策措施,资产购买计划(APP)下的净购买将于2018年12月结束。

利率前瞻指引:委员会将改善再投资的前瞻性指引,理事会正在加强对再投资的前瞻性指导,将至少在2019年夏季保持利率不变,在任何情况下,只要有必要将保持有利的条件和充足的流动性程度的宽松货币政策。

到期债券的再投资:将在首次加息后进行再投资计划。

3、【欧盟峰会来袭,英脱欧协商仍为焦点】

今天日内将召开欧盟峰会,会议上将讨论英国脱欧问题,出席峰会的将是欧盟除英国外的27个成员国,虽然这些成员国不会重新讨论协议,包括(有关北爱尔兰边境问题的)最后担保方案,但将讨论如何促进英国批准该协议的问题,当前的问题是相关协助能否安抚英国政客,从而推动英国首相特雷莎·梅的脱欧草案成功闯关下议院;

特雷莎·梅12日晚在保守党内部的不信任投票中过关,留任该党领袖及英国首相,即使如此,她的脱欧协议仍将面临英国议会的表决,鉴于部分保守党议员及主要反对党工党、自由民主党、苏格兰民族党和北爱尔兰民主党皆已明确表示将在未来的议会投票中投下反对票,脱欧草案被否决仍为大概率事件。

4、【IEA月报:现在判断欧佩克+减产是否会成功还为时过早】

IEA公布月报,预计到2019年,欧佩克平均产量达到3160万桶/日,将2018年和2019年的全球石油需求增长预期分别维持在130万桶/日和140万桶/日,欧佩克11月产量将增加至3303万桶/日,将2019年OPEC原油日需求量提高30万桶/日,至3160万桶/日,沙特11月石油产量增加至1106万桶/日。

将2018年非欧佩克的石油供应增长预期下调41.5万桶/日,至150万桶/日,如果欧佩克遵守减产协议,全球原油市场在2019年第二季度前将转入供不应求。

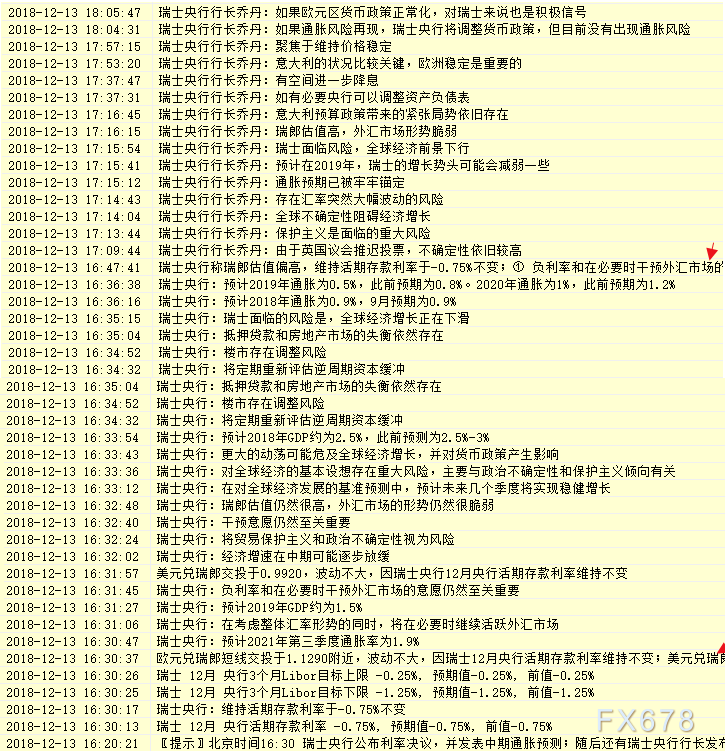

5、【瑞士央行称瑞郎估值偏高并强调必要时干预,维持活期存款利率于-0.75%不变】

★★ 欧元兑瑞郎短线交投于1.1290附近,美元兑瑞郎交投于0.9920,波动不大,因瑞士央行12月央行活期存款利率维持不变

★★ 瑞士央行称瑞郎估值偏高,维持活期存款利率于-0.75%不变;

① 负利率和在必要时干预外汇市场的意愿仍然至关重要,瑞郎估值仍然很高,外汇市场的形势仍然很脆弱;

② 瑞士面临的风险是,全球经济增长正在下滑,预计2018年GDP约为2.5%,此前预测为2.5%-3%,预计2019年GDP约为1.5%。将定期重新评估逆周期资本缓冲;

③ 全球经济的基本设想存在重大风险,经济增速在中期可能逐步放缓,主要与政治不确定性和保护主义倾向有关。更大的动荡可能危及全球经济增长,并对货币政策产生影响;

④ 楼市存在调整风险,抵押贷款和房地产市场的失衡依然存在;

⑤ 预计2018年通胀为0.9%,9月预期为0.9%,预计2019年通胀为0.5%,此前预期为0.8%。2020年通胀为1%,此前预期为1.2%

更多,详见本文章末尾截图。

6、【意大利和欧盟在预算案上取得了积极进展,欧盟希望2019年法国预算有限】

法国政府发言人:政府还没决定是否要禁止黄马甲活动,政府正在呼吁黄马甲人员不要举行抗议活动,在英国脱欧后,法国和英国的军事合作将会继续,法国正在维持增速前景,法国将继续坚持改革的道路。

欧盟经济和金融事务专员莫斯科维奇称,希望2019年法国预算有限,目前对潜在的法国赤字水平高于3%置评为时尚早。据外媒:法国据悉考虑推迟2019年大公司减税方案。

意大利总理孔特:预计意大利经济增速将超出预期 意,相信会得到欧盟委员会的积极回应 ,新的赤字目标没有背叛意大利 ,意大利提议将2019年赤字目标设定在2.04%

。欧盟委员会将研究意大利方面的新提案,在接下来几天内就此进行工作 ,意大利和欧盟在预算案上取得了积极进展

7、【德国经济研究所:将德国2019年GDP自1.9%下调至1.1%,汽车业将持续疲软】

德国经济研究所将将2018年德国的经济增长率从1.9%下调至1.5%,2019年的经济增长率从1.9%下调至1.1%,这是因为德国汽车业的疲软态势将持续至2019年。

广泛的不确定性仍将对全球的经济造成负面影响,尤其是脱欧、意大利债务问题以及美国的贸易政策等问题;

8、【世界黄金协会发布的数据显示,俄罗斯继续增加黄金储备;】

截至2018年12月,欧元区 (包括欧洲央行) 共计10,778.3吨,占其总储备比重的53.4%。央行售金协议(CBGA) 签约国共计11,944.0吨,占其总储备比重的28.4%。全球前十官方黄金储备数据表明,美国、德国、意大利、法国、中国、瑞士、日本、荷兰的官方储量没有变化。俄罗斯持续增加其官方黄金储备趋势,由2036.2吨增至2066.2吨 。

9、【也门恢复石油出口】

有消息称,沙特领导的部队和也门的胡塞武装宣布天然气和原油的出口将会恢复,以恢复也门的财政收入;随着沙特和胡塞武装之间达成了停火协议,双方已同意开始交换人质,这使得中断多年石油有效运输得以恢复;随着2015年双方战争的爆发,也门的石油工业也遭到摧毁,而当时也门的原油产量为14万桶/日,因此随着也门的产量开始恢复,同时港口运输条件改善,可能会对油市的供给产生直接的影响 。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数日内创两日低点至96.8697,随后刷新日内高点至97.2,因德拉基讲话致欧元短线快速下跌。

欧洲时段,英镑兑美元刷新三日高点至1.2687,目前交投于1.2670附近,英国首相特雷莎·梅挺过保守党内的不信任投票,但若英国议会对脱欧协议仍僵持,英镑涨幅可能很快回吐,市场等待今日欧盟峰会结果。

欧洲时段,欧元兑美元日内冲高回落刷新日内低点,波动较大,因德拉基讲话称经济数据暗示未来经济动能将放缓,仍旧需要大规模货币政策刺激通胀。

欧洲时段,美元兑日元走高,创一周以来高点至113.57。

欧洲时段,现货黄金走弱5美元,低点至1241.42美元/盎司,现交投于1243美元/盎司附近。全球股市普遍上扬,市场风险偏好有所上升,且特雷莎梅短期危机解决,避险需求下降。

欧洲时段,原油市场下跌,美原油创一周来新低,至50.35美元/桶,逼近50美元关口,因此前伊朗表示OPEC内部分歧较大,市场对减产真实效应仍预期有限,且也门恢复石油出口,供应有望增加。

★机构观点★

特雷莎·梅虽又一次躲过下台危机,但英镑前景却没那么乐观;

① 英镑周四走高,英国首相特雷莎·梅挺过保守党内的不信任投票,但投资人表示,若英国议会对脱欧协议仍僵持,英镑涨幅可能很快回吐;

② 超过三分之一的保守党议员对特雷莎·梅投下不信任票,虽未能将她拉下台,但已强化对她脱欧协议的反对声势。特雷莎·梅周四料将向欧洲领导人寻求援助;

③ 英镑兑欧元及美元脱离20个月低点。但交易员表示,这只是反映市场暂时松一口气,乐见特雷莎·梅渡过危机,英国仍有机会在达成协议情况下脱欧;

④ “每划上一道‘新创伤’,特雷莎·梅似乎都能还击,但昨晚的投票让人看到她面临的任务有多艰巨,”CMC Markets的分析师Michael Hewson说;

⑤ “不管特雷莎·梅能从欧盟领导人那里争取到怎样的调整,脱欧协议都很难在议会通过,所以预计英镑会继续下跌,”他补充

丹斯克银行:未来数月欧元兑英镑料仍于区间内震荡;

丹麦丹斯克银行预计欧元兑英镑交投仍震荡,未来数周将持续维持区间交投之势,隔夜英国首相特雷莎·梅赢得不信任投票一度导致汇价跌破0.90,目前焦点重返日内召开的欧盟峰会,将讨论英国脱欧事宜,关注欧盟27国如何促进英国批准脱欧协议草案,因此目前一切仍有可能,包括英国进行二次公投及无协议脱欧等。

股市上扬,市场风险偏好有所上升;

① 欧安达亚太贸易主管Stephen Innes表示市场情绪中性,从美国得到的正面情绪比预期的要多一些;

② 美元没有太多波动,这是黄金的真正信号,因为它们仍然高度相关;

③ 亚洲股市走高,迹象显示全球最大的两个经济体之间的贸易紧张关系有所缓解,市场预计中国将很快加大力度支持正在降温的经济;

④ 香港李昌黄金交易商表示,目前投资者似乎对股票比对黄金更感兴趣;

⑤ 分析师认为,围绕英国退欧协议的不确定性,以及对美联储下周会议鸽派基调的预期,将支撑金价;

⑥ 路透技术分析师王涛称,现货金在每盎司1240- 1253美元区间看来中性,突破区间可能暗示方向选择

量宽措施即将结束,欧洲央行仍面临内忧外患;

① 出于信誉考量,结束购债的举措必须是不可逆的,但在法国和意大利遭遇政治动荡、全球贸易摩擦仍风起云涌、且经济增长放缓之际,德拉基将积极强调维持其他形式的支持措施;

② 这使德拉基再一次面临微妙的平衡:要表现出有充分信心证明结束2.6万亿欧元购债计划的合理性,但同时又要表达出足够的担心,使投资者对进一步政策紧缩的预期相对冷静;

③ 法国兴业银行分析师Anatoli Annenkov称,现在结束量化宽松措施更像是因为弹药将用尽,而非基于有说服力的经济前景;

④ 欧银的问题在于经济增长不如决策者所想,几周前公布的基础通胀率也未如央行所期,令人不禁怀疑起央行对整体经济的假设;

⑤ 欧银的主要政策目标--整体通胀率目前或许接近目标,但油价下滑暗示未来数月通胀下降,而薪资强劲增长并未转化为物价上升,令欧银陷入了不明所以的脱节;

西太平洋银行:短线美元料具防御性,恐难跌破94;

西太平洋银行表示,整体而言,美元对美债收益率的下滑表现出了弹性,不过下周将迎来美联储12月利率决议,其更显谨慎的立场可能冲击美元;美联储主席鲍威尔极有可能在维持中性立场的情况下,强调经济数据的独立性,利率预期“点阵图”可能更现鸽派,明年加息三次的预期可能遭到下修,此外美国房屋市场动能放缓,这一局面的稳定也需时恢复,不过当前预计2019年美元多年涨势将至峰值的预期还显得不够成熟,短线汇价极有可能具有防御性,下行料难跌破94关口,中期来看,明年一季度料延续涨势。

下图为瑞士央行今日决议声明、中期通胀预测及行长发布会讲话截图:

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}