BOFU

BOFU

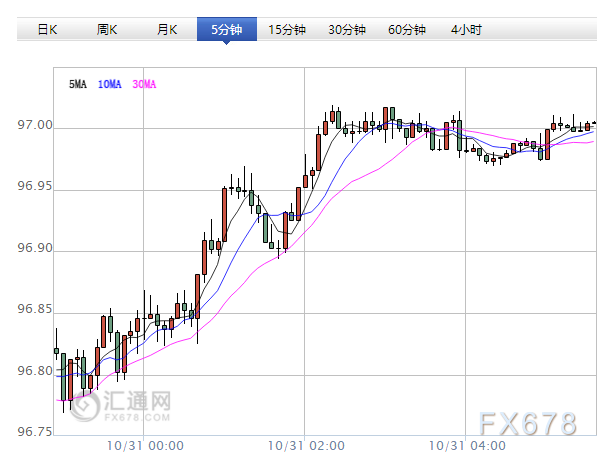

美欧经济基本面冰火两重天;美元指数在周二延续强势,日内最新数据显示,尽管面临诸多不利因素,美国10月份消费信心指数仍升至18年来峰值,这与欧洲深陷多重危机,以致于德国总理默克尔被迫放弃连任计划的状况,真是天壤之别;虽然,投资者对美国中期选情前景存有疑虑,但是美指上行趋势仍然稳健。上破日内阻力点97.00之后,指数有望进一步挑战97.87这一2017-18年跌幅的61.8%回撤位。而只要守稳10日均线96.21,则美元上行趋势就依旧稳固。

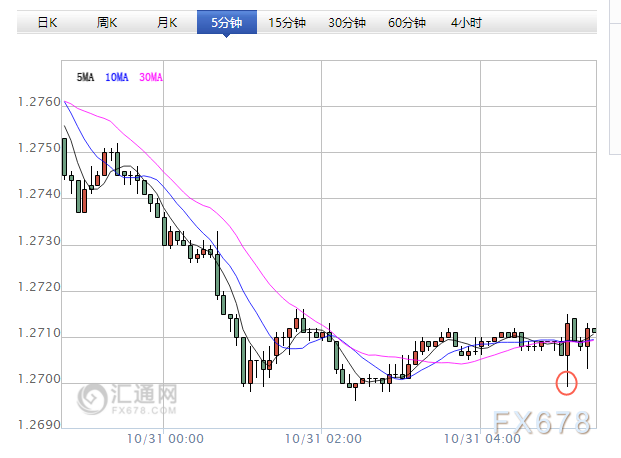

欧元区GDP低迷推动欧元继续下跌,后市前景继续悲观;欧元兑美元在周二延续跌势,虽然在纽市盘初一度受到空头获利了结盘助推反弹,但之后便再度承压下行,失守1.1350关口,距离8月份的年内低点也只有一步之遥;日内发布的欧元区三季度GDP数据表现低迷,关键国家意大利的经济增速更是再度降至零,这让欧盟中央在预算争执中处境更加尴尬。这与美国消费信心数据创多年新高的状况,形成鲜明反差。因而,欧元汇价也继续着近期一直以来的下行趋势。此后欧元兑美元的最关键支撑在8月15日的低点1.1301,跌破后意味着汇价有可能在年内下探1.10关口。而只有在收复周一的反弹高点1.1415后,行情才有望暂时迎来喘歇的机会。

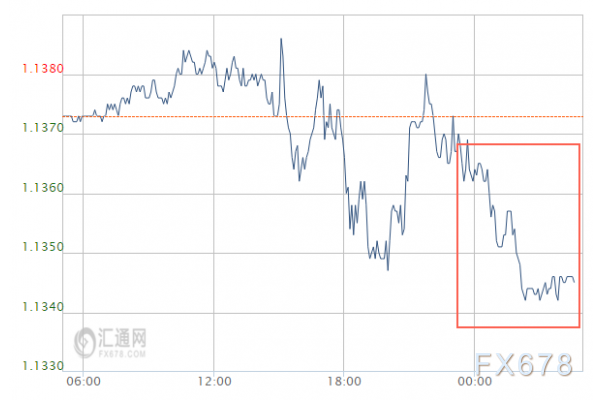

英镑兑美元短暂跌破1.27,脱欧前景黯淡令市场信心崩溃;英镑兑美元在日内延续跌势,一度短暂失守1.27关口,触及自8月中旬以来两个半月新低。自10月11日以来,英镑兑美元在不到三周时间内已经累计贬值4%,原因在于在此期间与英国脱欧前景相关的基本面消息状况不断恶化,令市场情绪趋于恐慌;本周四,英国央行将发布政策决议,但考虑到脱欧风险及其已经开始对英国实体经济造成的冲击,市场普遍预测英国央行会一致压倒性选择按兵不动,并发布鸽派政策预期,这加剧了英镑汇率的下行压力。技术上来看,8月的低点1.2662尤为关键,一旦失守,恐慌性踩踏抛盘在“硬脱欧”预期下的涌现,可能下行通道进一步大开,并在年底之际推动汇价奔向1.20关口。

重要经济数据一览

| 时间 | 区域 | 指标 | 前值 |

| 08:01 | 英国 | 10月Gfk消费者信心指数 | -9 |

| 08:30 | 澳大利亚 | 第三季度CPI年率(%) | 2.1 |

| 09:00 | 中国 | 10月官方制造业PMI | 50.8 |

| 11:00 | 日本 | 10月央行政策利率(%) | -0.1 |

| 15:00 | 德国 | 9月实际零售销售月率(%) | -0.3 |

| 17:00 | 瑞士 | 10月ZEW投资者信心指数 | -30.8 |

| 18:00 | 欧元区 | 10月未季调CPI年率初值(%) | 2.1 |

| 18:00 | 欧元区 | 9月失业率(%) | 8.1 |

| 20:15 | 美国 | 10月ADP就业人数(万) | 23.0 |

| 20:30 | 加拿大 | 8月季调后GDP月率(%) | 0.2 |

| 21:45 | 美国 | 10月芝加哥PMI | 60.4 |

| 22:30 | 美国 | 截至10月26日当周EIA原油库存变动(万桶) | 634.6 |

11:00 日本央行公布利率决议,并发表经济展望报告。(公布时间不是固定在11点,大多在11点前后)

14:30 日本央行行长黑田东彦(Haruhuko Kuroda)召开新闻发布会

待定 意大利政府向议会提交预算法

22:30 美联储举行公开会议,讨论修改大型银行机构强化审慎标准框架的拟议规则

全球投行观点汇总

野村证券:日本央行会议对美元兑日元料影响有限;

① 野村证券分析师解释称,由于日本央行升息的预期降温,美元兑日元对该央行操作调整的反应料更为温和;

② 在今年上半年,美元兑日元对日本公债市场的波动更为敏感,但自7月日本央行货币政策会议以来,这种敏感性已回归至中性;

③ 今年第一季度美元兑日元对日本国债市场的高敏感性,解释了利差与美元兑日元走势之间的主要背离关系;

④ 然而,随着日本央行货币政策正常化预期的降温,美元兑日元跟随利差走势良好;美联储仍将于今年12月和2019年升息,因此我们认为美元兑日元的下行风险仍然有限;

⑤ 如果美元兑日元自当前点位回落,则较高的外汇对冲成本将增加市场对美元的需求。

花旗:欧元年底前将持续因意大利问题承压;

① 今年年底前,意大利问题将持续限制欧元走势;随着意大利副总理迪·迈耶一面指责欧洲央行行长德拉基,一面又期待欧洲央行帮助稳定意大利债市,意大利将持续和欧洲其他国家对立;更重要的是,据消息人士透露,接下来赢大礼央行可能会对政府债券收益率升高对意大利银行业的影响发布一份评估报告,而这可能会激发市场的担忧;

② 数据方面,本周需特别关注欧元区GDP数据和核心通胀数据。

丹斯克银行:欧元兑英镑的风险偏向上行;

① 丹斯克银行首席策略师瓦特里·阿提(Valtteri Ahti)指出,欧元兑英镑应在0.8920附近遭遇初步阻力,而英国央行周四可能会发出强硬信号;

② 欧元兑英镑继续走高,考虑到英国脱欧协议很可能最早无法在12月前达成,我们仍认为欧元兑英镑短期内主要存在上行风险;

③ 从技术角度看,阻力位于0.8920(10月1日高点),我们预计,英国央行在周四召开的货币政策委员会(MPC)会议上,没有必要向市场发出更加强硬的信号,尽管考虑到本周期薪资增速最快(年增长3.1%),仍有可能出现这种情况。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}