青择

青择

消息面上,尽管欧盟驳斥意大利关于明年预算赤字的扩大计划,意大利也因此遭遇了股债双杀,但是市场似乎认为短期内风险不会在欧元区蔓延,体现在瑞郎、黄金等传统避险资产表现不佳。不过值得留意的是日元连续走强,新兴市场货币如南非兰特、印尼盾都有较大跌幅,美元兑离岸人民币昨日亦升至6.9376,刷新8月16日以来高点,对金价形成打压。

展望本交易日,晚间数据较为清淡,纽盘时段达拉斯联储主席卡普兰、芝加哥联储主席埃文斯、纽约联储主席(美联储三把手)将先后发表讲话。欧洲时段,意大利财长特里亚向议员汇报财政预算要点,如果当下市场认为这仅是局部政治风险且可控,而欧银不会就此改变对通胀、经济前景、货币政策预期,那么美指的涨势可能受限,黄金或受到一定支撑。

黄金技术分析

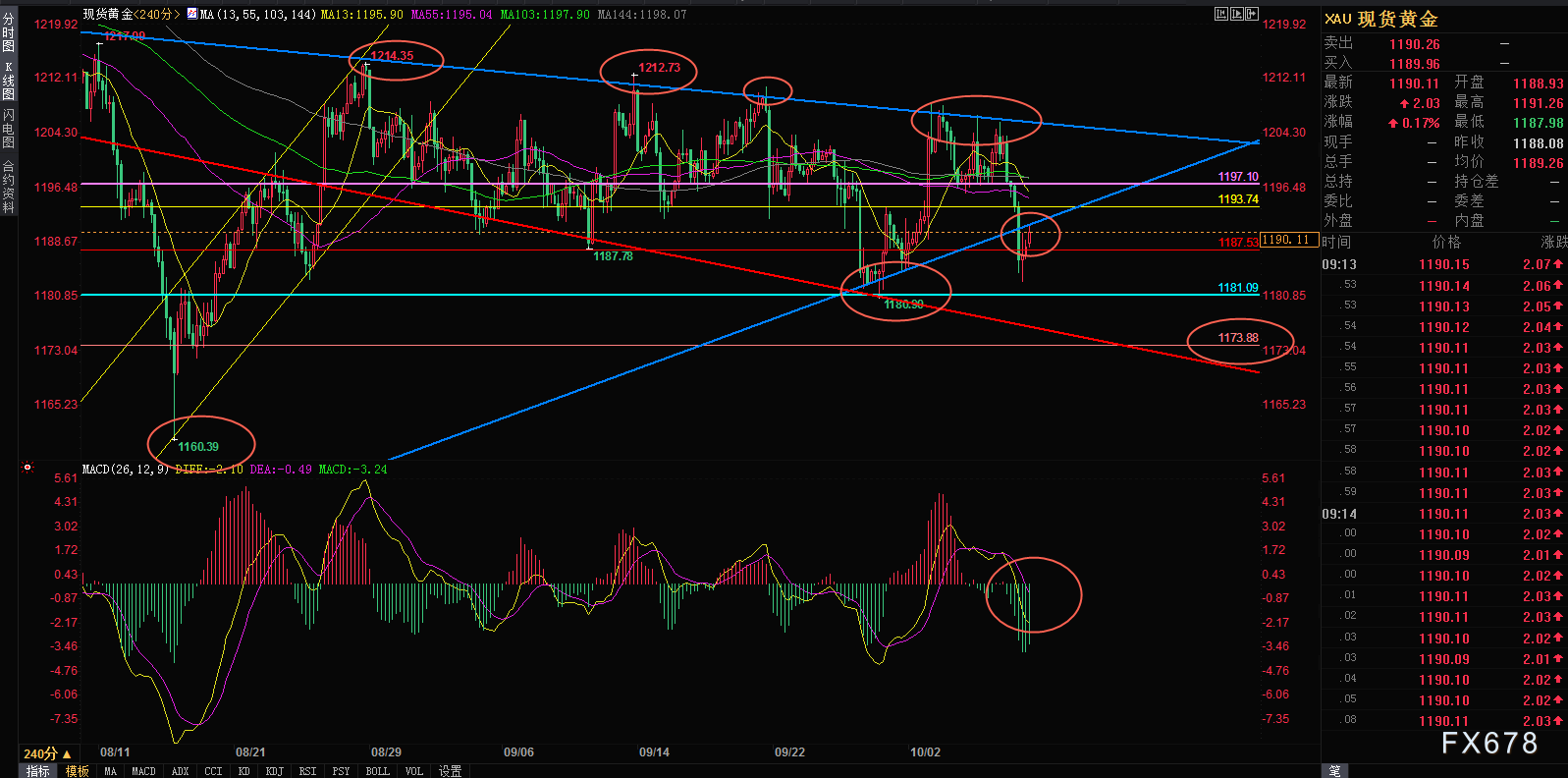

从4小时图看,目前已经跌破了蓝色收敛三角图形,在上周中的时候笔者就有提示转弱信号,原因是日内高点略微下移且始终无法突破下降趋势线的压制。

在昨天快速急挫近15美元,打到1182.97时出现反抽,这一带是8月23日、24日,9月27日、28日等多个交易日低点位置。

若目前的反抽站不回1194上方无法吞没大阴线,再次下杀1180附近的支撑则会失效,第一目标位在1173附近是8月15日、17日两日低点,最终可能形成一个扩张三角形态,支撑看向图中红色线,1160.39近2个月低点位置也需留意。

即使能反弹能越过1194,1197上方对应了近3个交易日的套牢盘会有较大压力,策略上以高空为宜。指标上MACD死叉已进入零轴下方,一旦反弹确认失败极可能形成倒鸭子张嘴的加速下跌形态。

(黄金4小时图)

日线图上,黄金价格自8月24日起始终运行在一个下降通道中,空方略占优势。在没有贯穿1180前,可能仍会维持在此通道线运行,换言之在缺乏数据和重要事件的外力条件下,跌幅未必会逊速扩大。

昨天黄金能暴跌15美元,笔者以为和中国年内第四次降准、带动美元兑离岸人民币走低刷新近一月半高点关系紧密。

从趋势交易的角度看,客观来说两个多月的横盘,我始终看不到13日短期均线向上金叉55日均线的多头讯号,也没有见到过日内收盘价站上55日均线的情况,所以仍定义为空头趋势。

(黄金日线图)

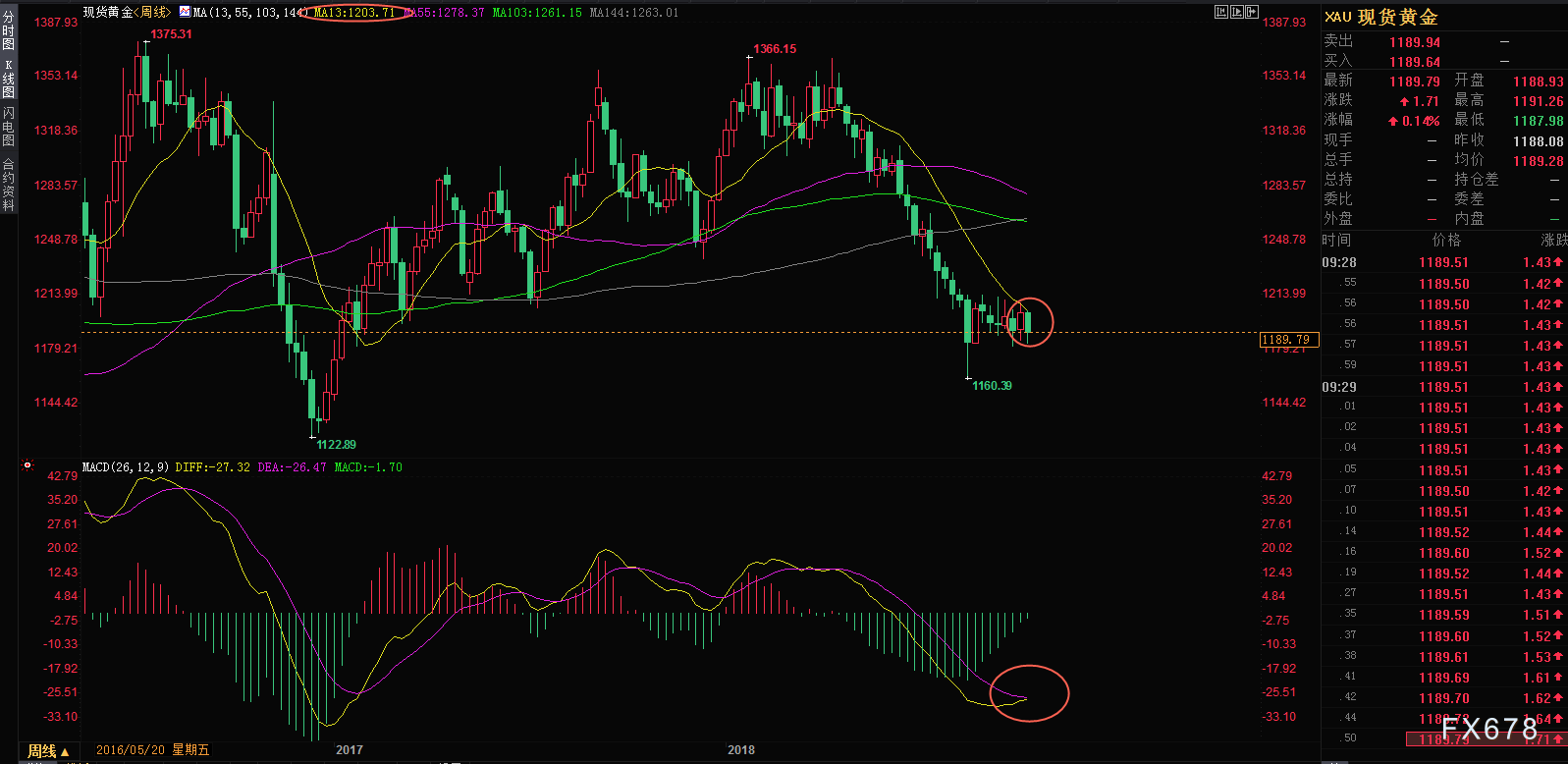

周线图上,没有一个礼拜的收盘价是站上13周均线(黄色多空风水岭线),每次触及时候证明都是绝佳的高空机会。

这个地方已经横盘了有7周,从量化统计的角度来看久横必跌的概率较高,既然多方始终无法组织有效进攻,给出周线收盘站回13周均线的信号(吸引技术跟买的资金涌入),那么下跌趋势如逆水行舟,不进则退。

(黄金周线图)

美国经济逆全球化值得重视,通胀高企未来或成黄金救兵

许多分析师提到,美债收益率的上涨削弱了黄金等无息资产的吸引力,机会成本的升高使得资金长线持有黄金的动力不足。

这是一个常规的逻辑,笔者就此现象提出其它一些思路,这些可能是投资者容易忽略的信号。首先,本次10年期美债收益率涨幅较为迅猛,单以上一周涨幅来看10年期美债收益率暴涨5.59%,2年期美债收益率仅涨2.38%。

两者之间的息差重新扩大至36个基点,在8月末的时候两者息差曾一度缩窄至20个基点为2007年以来首次。

从过往的经验看,通常收益率曲线趋平被当作是一个经济衰退的信号,过去十次收益率曲线倒挂时,在随后的两年里有七次出现经济衰退现象。

圣路易斯联储主席布拉德曾警告若美联储坚持加息,他预计倒挂或在今年晚些时候或2019年出现。

明尼亚波利斯联储主席卡什卡利曾认为,收益率曲线趋平就是“黄灯在闪烁”,美联储应该停止升息以免刹车踩得过快。

目前来看,他们的推测都是被打脸的,美国的经济可能比想象的更为强劲。虽然贸易摩擦的升级可能会对当地供应链产生影响,不过新版“NAFTA协议”的达成抵消了这部分负面影响。

应当警惕美国与全球经济体经济增速的差异化,主流央行中只有加拿大跟随加息,而新兴市场即使跟随加息也会推当地升企业融资成本,由于本身经济结构问题美元终究会走强。

另外,加息点阵图以及鲍威尔的讲话都暗示了依照目前情况发展,美联储将渐进式加息直至超过中性利率水平,在12月份加息已经被充分计较的情况下,这成为新的市场看多美元的理由。

一般来说,短期债券收益率和加息预期关系密切,长期债券收益率反应了对未来通胀的预期。

当下油价始终处于较高水平叠加未来贸易政策存在加码的空间(主要是欧美、美日汽车关税或者是对已征收商品的税率的升高),这在未来可能带来输入性通胀。

所以即使美元因汇率问题走强,黄金的抗通胀属性也可能抵御部分因强美元带来的下行风险。

美元兑离岸人民币一度上涨400点,拖累金价走势

当前黄金与人民币之间的正相关性已经达到较高的水平。而昨日黄金急挫约15美元,又恰巧是在美元兑离岸人民币上涨的前提背景之下。

虽然我国之前采用了提高远期售汇保证金的做法(提高做空成本)和逆周期因子的计价原理,让人民币暂时稳住了阵脚,没有跌破7的心理关口,但是利差因素导致两国债券收益率息差收窄,资本逐利致使资金外流,使得人民币承压微贬。

10月7日,中国央行宣布从2018年10月15日起,下调银行人民币存款准备金率1个百分点,相当于释放7500亿元增量资金,为年内第四次降准,这是推动当日人民币走弱的直接因素。

实际上在9月份美联储加息时,中国央行并未跟随上调公开市场利率(香港金管局加息因当地实行联系汇率制度,多次触及弱兑换方保证水平)。

这当中有对外部不利环境因素传导的顾虑,在当下宽货币以及宽信用的政策方针仍会延续。

只不过当下面临的困局是银行间充裕的流动资金无法作用到实体经济上,这一方面是因为金融监管要求提高,一方面反应了优质资产荒的现象。

但是最终会否重回贬值道路依然很难说,因为我国的汇率并不是完全开放和自由浮动,笔者只能说贬值利于国家出口,最终仍是一个市场行为。(措词模糊见谅因涉及政治内容)如果人民币存在下行风险,那么黄金仍然可能有较大下行压力。

意大利财政预算难左右大局,欧银首次升息时机值得留意

在欧洲时段,意大利财长特里亚向议员汇报财政预算要点,随后意大利央行代表向议员汇报政府预算提纲。

若意大利政府和欧盟方面在预算赤字问题上的僵持,可能将刚刚熄灭不久的欧元区债务危机再度引爆,欧元走弱或使得黄金继续受到牵累。

目前,意大利政府背负有高达2.3万亿欧元的巨债,但却拒不执行旨在减少赤字和债务的“财政纪律”规定,并强调欧盟错误政策恶化了当地经济形势,双方矛盾激化导致意大利出现股债双杀。

不过也有投行认为,此次市场并未对欧银收紧货币政策重新定价,政治方面的影响大于经济影响,在通胀逐步回升,薪资增速有望回升的情况下,欧元的跌幅可能有限。

荷兰央行总裁兼欧洲央行管委克诺特指出,欧洲央行将不得不在1月开始讨论升息时机,而与超宽松金融状况相关的风险在继续上升,换言之不会为意大利单独亮绿灯,将在今年结束资产购买。

克诺特称,欧银将继续“谨慎地将货币政策正常化”,若两国利差缩窄预期升温,欧元下降空间有限或利好黄金。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}