青择

青择

欧系货币中,英镑涨势相对更大,因无协议脱欧概率降低,欧盟首席英国脱欧实物代表把你也称在未来6-8周达成脱欧协议是现实的。不过在在周五纽盘时段,美指出现惊天逆转,顽强反抽13周均线均线位置,分析认为和利空出尽及美国消费者信心指数创14年新高有关。

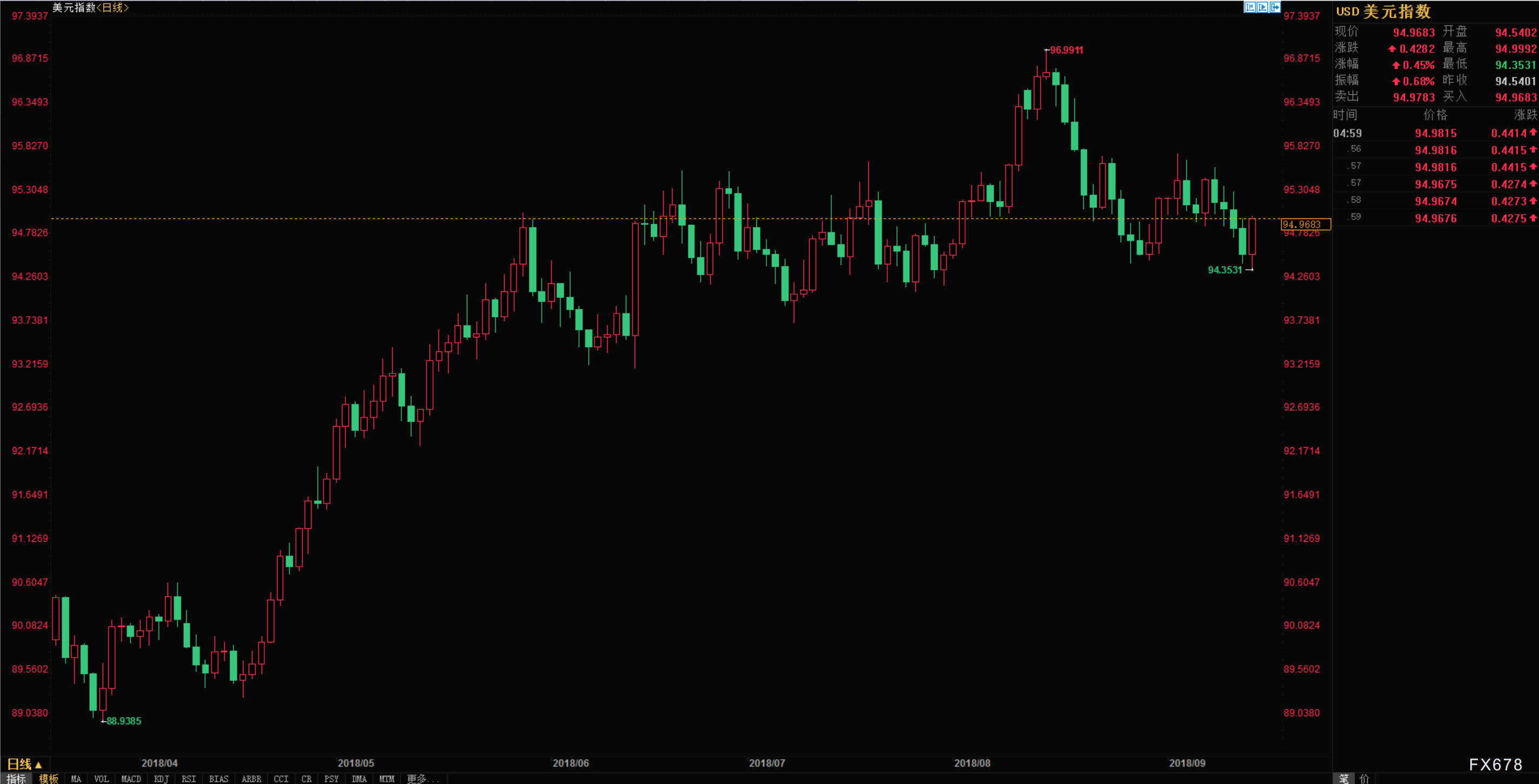

美元指数经历过山车行情

美元指数在本周五前的表现一直不尽如人意,日线级别收出四连阴,并创下7月31日以来的阶段低点93.35。这主要和特朗普支持率降低以及美国疲软的经济数据有关。

德意志银行宏观策略师Alan·Riskin表示,根据统计结果,特朗普支持率的走势比美元指数的走势领先45天左右。SSR民意调查显示,特朗普的支持率已经降至36%,有媒体爆出就连特朗普的女儿伊万卡都已经开始担心,自己的父亲会遭到弹劾。

虽然68%的选民承认美国当前经济强劲,但特朗普显然不是造就这一局面不可或缺的人选。只有49%不到一半的人认可特朗普管理经济的方式,尤其是女性和受过高等教育的人持异议最大,特朗普的排外政策也让移民家庭受到了影响。

在8月22日,对特朗普竞选团队经理马纳福特11项罪名质控成立(最新进展是配合调查),前律师科恩还爆出了他违规运用竞选资金以及言行封口费的丑闻,似乎身边的每一个人都在背叛总统。

白宫内部的反叛信(信中称总统一直以损害公众的方式行事),更是触动了特朗普的敏感神经,副总统彭斯在内的7位高管被列为怀疑目标。疑心病重的特朗普在此之前炮轰google的搜索新闻算法,指责其故意放出了对和党不利的言论,有舆论导向政治倾向。

因为民主党只要夺回23个净席位就能重新掌控众议院,而历史经验表明,美国执政的对手党派在中期选举中都能逆袭成功,美国内部的政治分裂、矛盾格局动摇了强美元的核心逻辑。

另外,从数据上看美国的CPI年率同比增速意外下滑0.2%。因为联储的首要职责是保证最大化就业和物价稳定,即使一次糟糕的数据难以改变渐进式加息的货币政策路径,也会降低人们对中性利率区间的预期。

不过美指在9月14日的纽盘时段实现华丽逆转,因9月消费者信心指数初值意外创半年来新高,仅次于今年3月所创逾十四年最高值。因为当下美国并未对2000亿美元输美日常消费商品征税,且美国工人时薪增速快速上扬提振了储蓄,购买的能力,依靠内需拉动的美国经济依旧稳健。

(美元指数日线图)

超级央行周落幕,欧系货币急涨后缩小涨势

本周四欧银、英银利率决议联手袭来。欧银和行长德拉基总体释放了中性偏鹰的信号,他们下调了2018年的经济增速从2.1%至2%、调降2019年GDP从1.9%至1.8%,主要原因是欧元区经济增长已经高于潜在增速相当长一段时间,并在2017年末达到顶峰。

另外,下调经济预期也是考虑到未来新兴市场的风险以及贸易政策的不确定性。本次下调GDP预期在市场的预料之内,因为欧元区二季度GDP只有2.1%(一季度是2.2%)叠加薪资增速走软以及贸易摩擦带来的外部需求防滑,经济增长的风险大致平衡。

通胀方面,欧银比较乐观,德拉基认为即使结束QE通胀也能自主性朝2%的目标靠拢,所以欧银保持近三年通胀预期在1.7%不变,并未改变年内退出QE的决策。

上一次他们用到计划一词,换言之是保留开放性选项,本次重申暂未看到意大利局势的蔓延效应,暗示了不会为意大利单独延长债券购买时间。

未来有关到期债券的再投资问题分配是下次会议的看点,可能会去提高长期债券的投入比例,抑制长短融资利率成本上行,但不太可能改变退出QE的计划。关于明年夏天后的具体加息时间,德拉基表示暂未开始讨论。

因为本周土耳其央行意外加息625个基点(总理埃尔多安奉行低利率),使得土耳其里拉当日大涨,这缓解了当地因货币贬值给欧洲银行带来的债务危机,所以从各方面消息综述,欧元确实处于短暂的蜜月期。

(欧元兑美元日线图)

英国方面,本周确认英国行长卡尼任期将延长7个月以“支持欧盟顺利退出”。在2016年10月,卡尼表示,他将在2018年任期结束后,多留任一年,直到2019年6月,等于说再延长到2020年1月。英国央行已经在8月加息,市场普遍预期在1年内还会加息一次。

在周四的9月利率决议上,英国央行维持0.75%基准利率不变(投票是0-9毫无悬念)。

货币政策委员会同意维持4350亿英镑资产购买规模和100亿英镑非金融投自己企业购债规模不变。英银指出经济增长符合预期(二季度GDP几率增速为0.5%好于前值0.4%),持续渐进式收紧政策是合理的。

目前对英国来说最大的风险仍是脱欧,但卡尼讲话至少明确了不会为无协议脱欧可能带来的金融危机买单。他提到英国央行无法自动地对脱欧采取合适的货币政策,这需要考虑到供需平衡的影响以及汇率。

换言之不会通过降息来抵消无协议脱欧所带来的影响。英国国内的薪资增速正在上扬,通胀也符合2%的目标,隐患是当地房价的下跌。卡尼的预判是未来的两到三年内,房屋价格会下跌25%-30%。

(英镑兑美元日线图)

受益于国际贸易关系缓和,商品货币触底反弹

据外媒消息引援,美国财政部长姆努钦已向中方团队发出邀请,希望中方派出部级代表团在美国政府对华加征新一轮关税前与美方进行贸易谈判,地点将在北京或者华盛顿,时间是“未来几周”。

这代表双方贸易摩擦可能不会进一步升级,事实上特朗普一直是雷声大、雨点小,迄今为止一共对500亿中国商品加税。

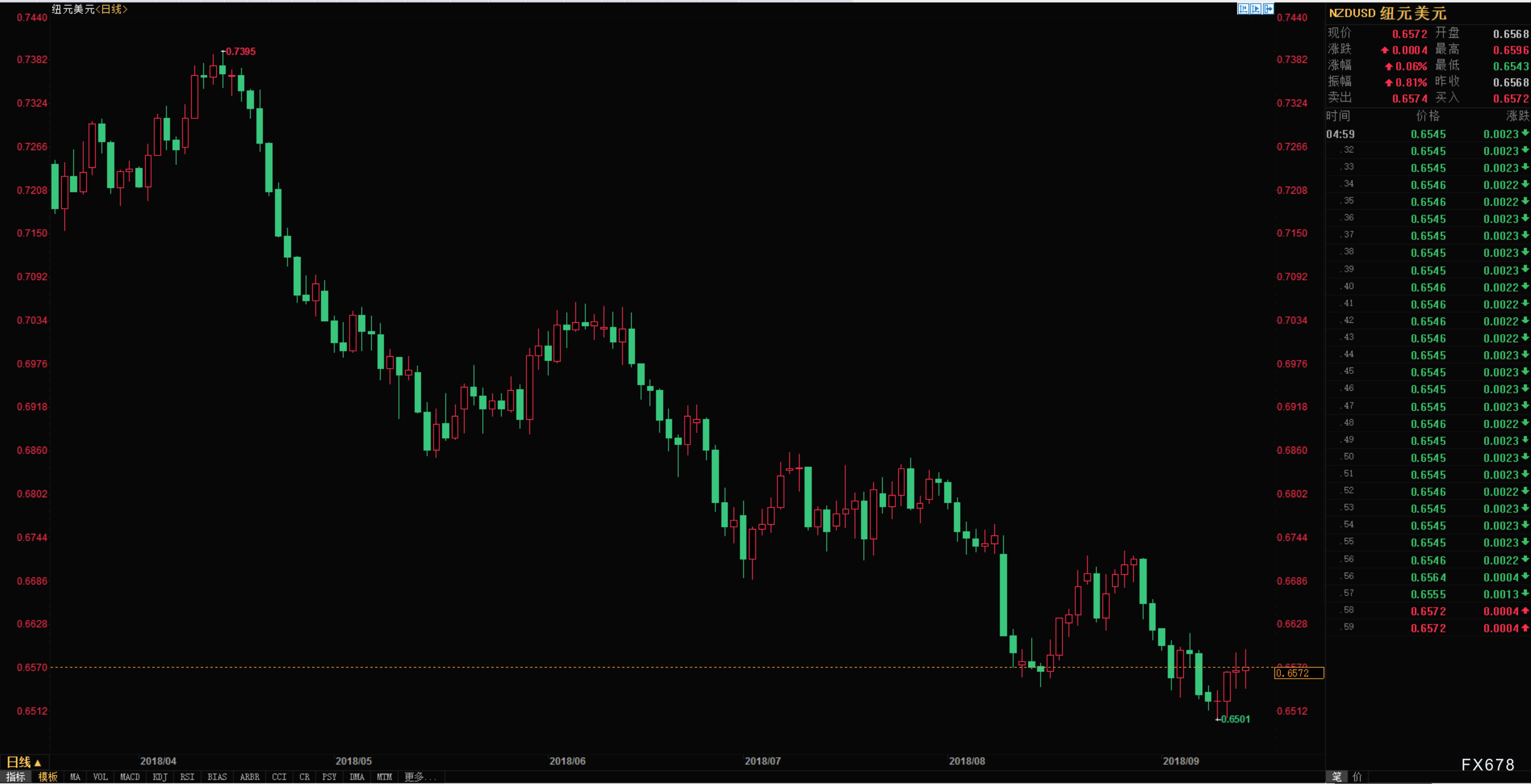

因为美国是澳大利亚最大的投资国,而中国是澳大利亚最大的贸易和伙伴,贸易壁垒的移除有利于助推大宗商品需求回暖,同时利好商品货币走势。这一点也同样适用于单一出口经济的新西兰,当地以乳制品出口为生。

不过投资者需考虑中美关系是否会迎来突破性进展,因为在8月22日中国商务部副部长王受文访美便无疾而终,而且特朗普的要价是非常高的,即使邻国加拿大要加入NAFTA都困难重重。

即便能有进展,鉴于特朗普的反复无常,其曾在5月单方面撕毁国际贸易谈判框架,所以局势依旧不明朗。

从政治局势方面,澳大利亚的原财政部长莫里森尚未接替特伦布尔成为新人总统,稳定了政治局势,也成为为澳大利亚不到10年来的第6任总理。

不过据民意调查显示,在首选票方面,他所在的自由党支持度下滑4个百分点至33%;劳工党与执政联盟间的两党择一民调显示,从两周前的51%对49%扩大到56%对44%,劳工党呼声日益高涨或带来隐患。所以当前的商品货币反弹可能是昙花一现,只是在创下2年半低点后做出反抽。

(澳元兑美元)

(纽元兑美元日线图)

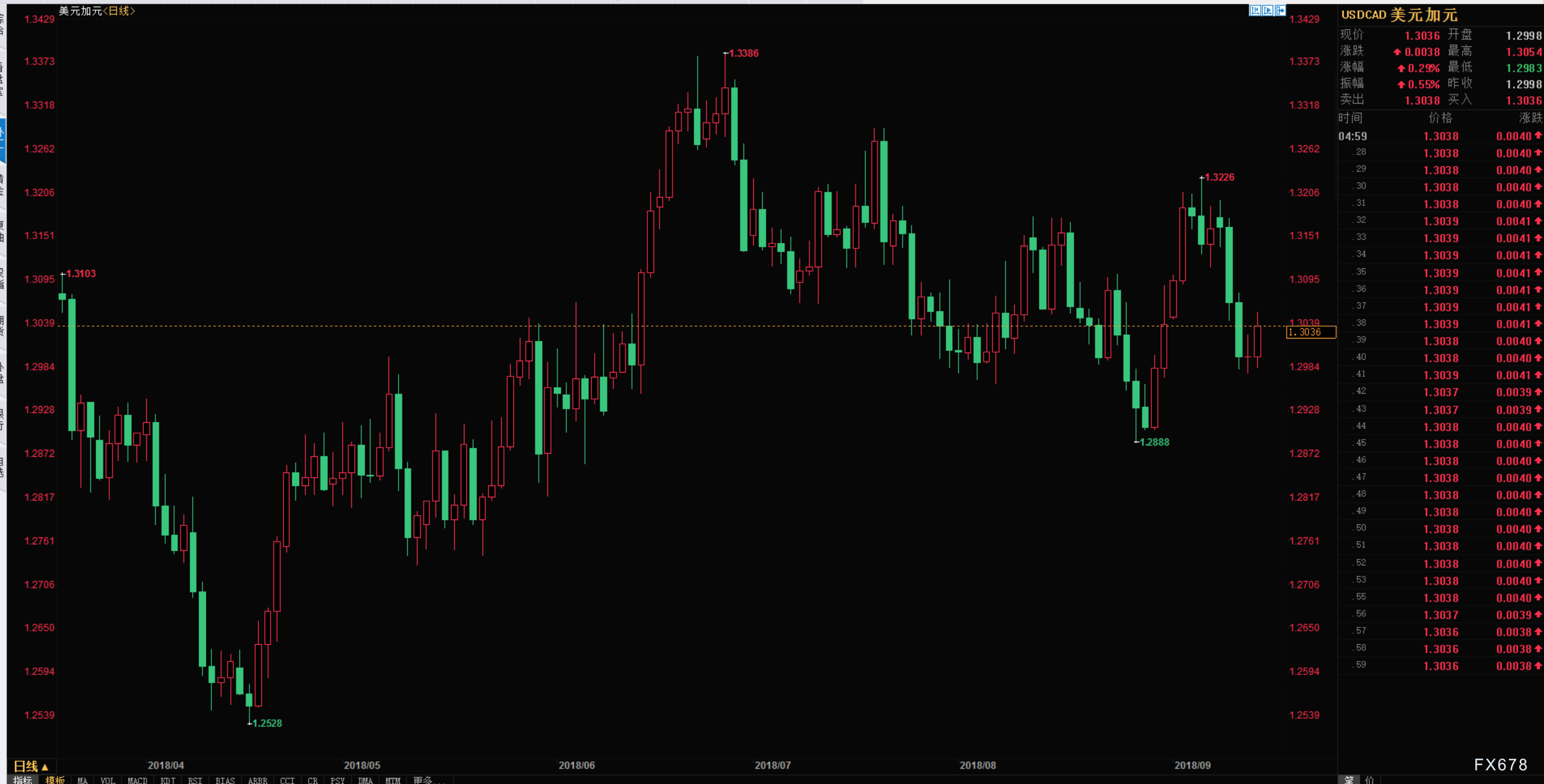

加拿大终为美国让路,加元受益持续走强

加拿大总理特鲁多曾还表示,没有贸易协定比一份糟糕的贸易协定更有利,但是美方态度强硬,双边协议中可以没有加拿大,加拿大要想加入就必须按照美国制定的条例来。

目前,美国和加拿大在更新北美自贸协定谈判中主要有三大分歧:乳制品准入、争端解决机制以及加拿大对本国媒体企业的文化保护。加拿大已经允许有限制的扩大奶制品进口,相对应的不能删除争端机制解决条款。

美国贸易代表莱特希泽认为,美加就更新北美自贸协定进行了建设性磋商,双方官员继续朝着达成协议的方向努力,美方谈判团队将与加方继续谈判。加拿大外长弗里兰说,如果各方在谈判中能够释放足够的诚意和灵活性,加拿大相信能够达成一个美加墨三方共赢的协议。

(美元兑加元日线图)

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}