青择

青择

市场把这一现状归结于美联储的缩表加息使得美元资产的吸引力大过黄金,资金对避险品种的优胜劣汰造就目前这样一种局势,但当我们把目光转向金银比会得出不一样的结论。

什么是金银比?

黄金与白银比率衡量黄金与白银价格的相对强弱,它显示了购买一盎司黄金需要多少盎司的白银。一些分析师,交易员和投资者希望借助金银比,来衡量黄金和白银的价格是否被高估,换言之在金银比率高的时候倾向买入白银,反之买入黄金。

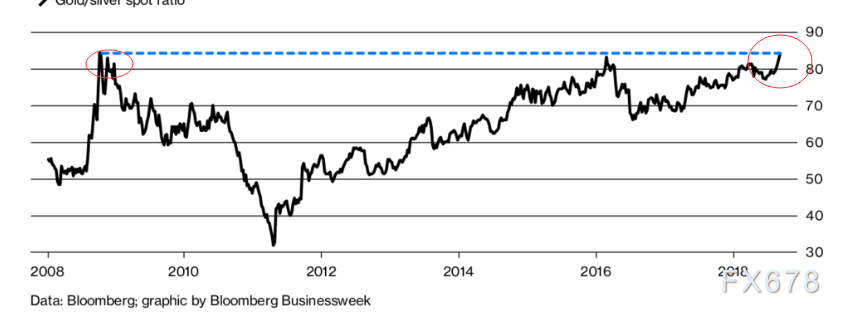

白银今年以来下跌16%,几乎是黄金的两倍有余,截至本交易日,现货黄金的价格在1200.77,现货白银价格为14.118,,金银比已经达到了85.05,刷新了2008年金融危机以来的最高点,在过去的50年内,金银比的平均值是55.5。

在笔者的《黄金独自对抗凛冬》一文中也曾经提示,当前白银的净空仓规模仍在不断扩大,但黄金的投机性空仓锐减,资金有获利了结出逃的动作。

(金银比达到2008年最高值)

这或许暗示了未来独立分化走势的可能,也可能是某一方对未来行情预判的偏差,如果说未来要去纠错,那么黄金的跌幅空间可能不小。

当然了单纯用金银比去衡量价格高低肯定有失偏颇,因为这太具有主观性,而且历史上这一比值一直在不断变动。

(金银比历史上的波动状况)

在2008年金融危机的时候,雷曼兄弟破产,市场的恐慌情绪急剧升温,黄金的表现并不尽如人意,白银则更为惨烈最低的时候是8.45美元/盎司,也就是当前价格的60%左右。

其实说到底,贵金属本质是一种大宗商品,在次贷危机的影响下资金流动性出现枯竭,商品的价格便自然下跌,那是个现金为王的时代。随后美国实行QE政策,才使得黄金、白银开启了一波牛市。

2008年金银比最高达到88.86,然后白银价格爆发从最低点飙涨逾五倍最高到49.82美元/盎司,到2011年4月该比率达到30.48的低点后,白银价格也恰逢那时见顶。

从更广泛的意义上讲,这一比例有助于长期帮助人们在贵金属市场投资上做出适当调整。例如,当处于经济衰退时期时,投资者转向黄金等避险资产,导致比率突然上升。也就是说,它也可用于衡量经济健康状况。

白银的投机属性高于黄金

黄金和白银价格即使日内朝着同一方向波动,但它们的波动幅度差别很大。在过去的半个世纪中,以美元为计价的黄金平均波幅在0.5%(波幅指的是日内高低点差价,并非涨幅和跌幅),但白银日内平均波幅超过0.9%。

这当中有很大一部分原因是白银的价格较为便宜,相同的现金流入或流出造成的影响将更大。

由于白银市场在实物市场的潜在价值以及规模大小问题,投机交易的比重比黄金还要多。

当下通过Comex期货和期权投注白银价格的总金额比全球每年银矿产量高出65%。相比之下,黄金持仓量小于金矿产量的26%。自金融危机以来,通过Comex期货和期权投注白银价格的延伸类产品资金份额稳步增长, 2018年夏季创下历史最高纪录,比过去10年的平均值高出50%以上。

另一方面,黄金合约的未平仓合约未出现太多变化,并且仍比2011年夏季的历史最高点低25%。

白银的弹性较大主要是和两个因素有关。首先从工业生产投入方面来说,60%的产出白银都作为生产用途使用,而黄金只有10%。而且白银非常容易在工业使用中损耗,但黄金并不会这样。

近年来电子产品的焊接,合金技术运用被拓宽,在2017年比较热炒的是太阳能光伏电池,随着中国和印度进入欧洲市场取消对新太阳能电池板的补贴,光伏热潮达到顶峰,这些都会抑制白银的需求,对黄金的影响较小。

从供应的层面来说,72%的白银开采都是其他采矿金属的副产品。如果像铜、铝、铅这些基础金属价格下降,那么白银的价格也会随市下行。

尤其是当前中美两国贸易摩擦的加剧风险波及到新兴经济体的经济,对经济增速和工业产品需求放缓的担忧使得白银的走势更加不堪。

美元走强和美国利率上升对资金的牵引只不过起到了一个推波助澜的作用,这使得黄金、白银等贵金属资产更加无所遁形。

避险情绪仍在发挥作用,金价已经给足面子

虽然以美元为计价的黄金表现不佳,但当我们将白银看成是一种货币来计价的时候,你会发觉黄金真的已经尽力了,这当中和避险情绪脱不了干系。

比如为躲避美元武器化的风险,以俄罗斯、土耳其为首已经抛售美债,购入黄金。在2018年初时,俄罗斯还有近千亿美债但这一数字在4月后锐减了逾80%,当时美国10年期国债收益率也因此突破3%的心理价格水位,在5月后俄罗斯每个月购买20吨实物黄金,而且越跌越买。

土耳其则是在8月份退出了主要美债持有国的行列,逾15%的通货膨胀更是使得当地的黄金以及奢侈品被抢购一空。

在朝鲜半岛局势问题上,特朗普与金正恩依旧是貌合神离的状态,围绕着到底是一步弃核还是分阶段弃核,能否切实换取国家安全保障和经济繁荣等问题仍待解决。

欧洲方面,英国与欧盟的脱欧进展、意大利预算赤字问题的冲突、瑞典公投结果的不确定性(反欧情绪高涨)等风险因素犹在,也是使得黄金跌势相对较小的因素。

虽然市场上流行着金九银十的说法,且8月、9月是印度人结婚的时间对实物黄金的需求会上升,但是黄金的好日子可能真的不多了。若其在美元疲软时仍无法实现突破,后市需提防当前金银比过高的现象。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}