海临风

海临风

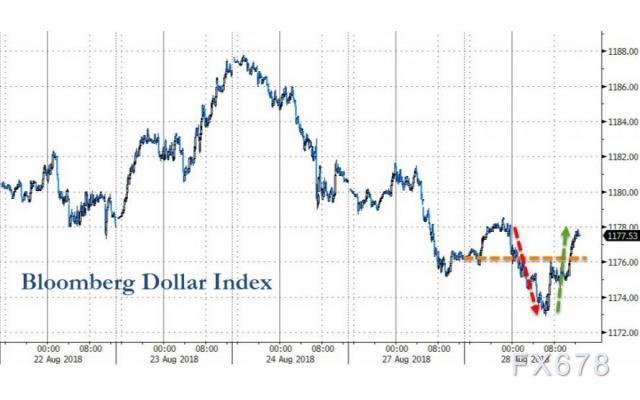

周二美元跌至四周新低后回升,因美国和墨西哥同意大幅修改北美自由贸易协定(NAFTA),促使投资人进一步出脱对美元的避险押注,提振了市场对较高风险资产的兴趣;在美国公布的消费者信心指数高于预期后,美元缩窄跌幅,尾盘美元几乎收复失地,仅微跌0.07%。

重要经济数据一览

| 时间 | 国家 | 指标名称 | 前值 |

| 14:00 | 德国 | 9月Gfk消费者信心指数 | 10.6 |

| 14:45 | 法国 | 第二季度GDP年率初值(%) | 1.7 |

| 14:45 | 法国 | 第二季度GDP季率初值(%) | 0.2 |

| 16:00 | 瑞士 | 8月ZEW投资者信心指数 | -4.0 |

| 20:30 | 美国 | 第二季度核心PCE物价指数年化季率修正值(%) | 2.0 |

| 20:30 | 美国 | 第二季度PCE物价指数年化季率修正值(%) | 1.8 |

| 20:30 | 美国 | 第二季度实际GDP年化季率修正值(%) | 4.1 |

| 20:30 | 美国 | 第二季度GDP平减指数修正值(%) | 3.0 |

| 20:30 | 美国 | 第二季度消费者支出年化季率修正值(%) | 4.0 |

| 22:00 | 美国 | 7月季调后成屋签约销售指数月率(%) | 0.9 |

| 22:30 | 美国 | 截至8月24日当周EIA原油库存变动(万桶) | -583.6 |

| 22:30 | 美国 | 截至8月24日当周EIA精炼油库存变动(万桶) | 184.9 |

| 22:30 | 美国 | 截至8月24日当周EIA汽油库存变动(万桶) | 120 |

全球投行观点汇总

道明银行:未来几周加元料承压,在1.2950做多美元兑加元;

道明银行撰文表示,接下来几周加元的表现可能不佳,即使加拿大如今看起来即将重新加入Nafta谈判;在美国和墨西哥就修订北美自由贸易协定达成双边协议后,加元隔夜上涨0.4%;加拿大外交部长弗里兰周二将前往华盛顿进行会谈。但在道明银行看来,由于交易员将注意力转向加拿大央行行长波洛兹上周末的讲话,加元的升势可能难以维系;波洛兹上周末在全球央行年会上表示,加拿大通胀上升是暂时,汇率、能源价格和最低工资上调造成了“一次性”影响;波洛兹还称,核心通胀接近目标水平;关税对加拿大经济构成重大风险,钢铁关税反制措施正推动国内价格上涨;但有充分理由相信北美自贸协议谈判能够得到解决。该行分析师称,加元的看涨情绪可能会在本周晚些时候出现消退,因为北美自由贸易协定谈判的积极进展和10月份可能加息的预期已被充分消化。

三菱东京日联银行:相对周期性动能对欧元的负面影响开始减弱;

三菱东京日联银行研究团队讨论了欧元兑美元前景,并指出今年早些时候一个主要的经济意外是欧元区经济增长动力的急剧下降。不过,最近有越来越多的证据表明,相对周期性动能对欧元的负面影响开始减弱;最近几个月,欧元区经济似乎已经稳定,以更温和的速度增长;Markit指出,欧元区最新的PMI调查显示,第三季度的年化增长率约为1.6%,与今年上半年类似;与此同时,来自美国的经济数据相对于共识预期开始令人失望;在第二季度强劲增长4.1%之后,美国经济增长势头可能出现一些下滑。综上所述,欧元区和美国经济相对周期性增长势头的变化正在消除欧元兑美元今年的主要负面因素,这进一步强化了我们认为欧元未来下行空间有限的观点。

荷兰国际集团:英镑净空创2017年5月以来最高,将抑制英镑进一步下跌空间;

最新的CFTC持仓数据显示,英镑净空头创下2017年5月以来最高规模;英镑空头从1.2万手增加至7.2万手。英镑净空头价值为58亿美元,高盛表示,押空英镑主要受到对冲基金的驱动。目前的头寸变化表明,市场对英镑的负面情绪日益加剧,而且市场对英国和欧盟在11月的最后期限前无法达成脱欧协议日益警惕。这种担忧反映在英镑的持续疲软中:英镑对欧元的汇率在2018年已经下跌了2.0%,现在接近11个月来的最低点,而英镑对美元的汇率同期已经下跌了4.5%;不过需要指出的是,当头寸达到极限,趋势通常会发生逆转。贸易共同体如何谈判和未来货币走势将会有很强的相关性;虽然商品期货交易委员会报告涵盖的交易只占每天5万亿美元的外汇市场的一小部分,但它提供了市场对特定货币情绪最深入的了解。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}