青择

青择

美元、美债、美股的三角格局

当前市场出现的格局是强美元、较高的美债收益率(10年期美债再次接近3%的心理预期)、以及不断接近或创出新高的美股(主要以科技股领涨,苹果市值破万亿美元,纳斯达克创新高)。

可从理论上看这个三角平衡是一定会打破的,强美元是由于美联储的加息缩表预期,以及美国强劲经济与他国不确定性的鲜明反差对比。假设美元持续当前独树一帜的格局,那么鉴于不断上行的联储基金利率最终会提高美国本土企业的融资贷款利率(长端的房地产贷款利率采用固定收益计息可能不受影响,也就是美国内需经济拉动不会出现问题)。

而在税改红利消退的背景下,成本端的上升会推动美国的企业营收或出现下降,叠加目前贸易政策的不确定性,对一些出口型企业可能影响至深。如果在丧失或缺乏可持续盈利能力的条件下,我们有理由相信第二长的美股牛市可能有被终结的风险。

同样的,对美国债市来说也是如此,虽然在今年的3月至4月,俄罗斯抛售了近一半的外汇储备,但由于美元资产的吸引力,其实最近美国国债收益率上升速率明显放缓。国债价格和收益率是成反比,收益率上升趋缓代表需求端的增长强劲。

这也是特朗普愿意看到的,扩张的财政政策需要有人接盘来应对美国高企的巨额负债,但这所有的前提是建立在人们对于强美元的信心之上。

所以说综上所述“保护美元”、“保护美股”、“尽可能遏制长端收益率”这三件任务从理论上看是不可能完成的,但是实际美国却都做到了。

美联储的想法是什么?

美联储自成立起有两大责任一个是保证通胀平稳,另一个是促进充分就业。这也是其和特朗普抬杠的原因,因为当前的就业状况已经到了可能产生经济过热的风险,而考虑到外在输入性通胀因素包括油价高企和关税政策使得CPI温和上升,5月核心PCE物价指数6年来首次达到2%的政策目标范围,强调美国经济向好这一客观事实,并进行渐进式加息在当下是一个适宜的举措。

QMA首席策略师认为,今年9月加息已经是板上钉钉,12月很可能加息但不是很确定。但美联储的基本思路可能是:今年的四次加息路径已经拟定好,随后会根据关税对经济的影响在必要时调整加息路径。

美联储主席鲍威尔在7月的听证会中强调,“截至目前(For now)最好的路径仍是渐进式加息”,若这一措辞被写入9月的声明中,那么可能2019年路径才会考虑被重置。

美联储这么做的原因除了上述的表层性因素,更重要的是保持美元长期的霸权之路,作为全球货币支付体系的重要一环,美国银行结算已经成了干预政治手段的利器。

在美国对伊朗的原油制裁中,欧洲企业之所以放弃廉价的伊朗石油,就是忌惮这一屏障的设立,就算欧盟内部允许也没人敢开这个先例,毕竟忤逆为之贪小便宜可能遭受不可承受之罪。

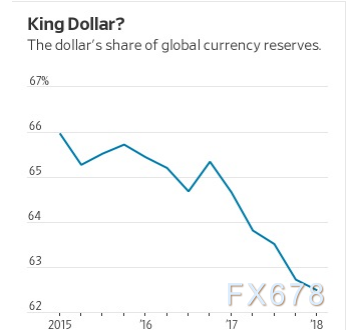

由于美元作为全球货币储备中占比不断下滑,美联储有义务去维持全球对美元的信心。根据IMF最新数据显示,美元一季度储备货币占比创今年新低,而美元走强恰是在4月中旬这一背景下实现。

(美元在储备货币中占据的份额)

另外,美联储还盘算着一件事,就是目前美国的高经济增速是一个不可持续的状况,这一衰退的时间节点可能在2020年。更快的加息意味着能更早结束收紧货币政策,这在当前特朗普税改制度尚有余温的情况下是适宜进行的.美国的经济即使在此冲击下也不会出现衰退,而目前的紧缩恰恰是为了日后宽松的货币政策预留空间。

特朗普是怎么想的?

尽管特朗普嘴上对强美元一百个不乐意,一直支持低利率、弱美元以达到拉抬美国经济、扭转贸易逆差的效果,但实际并非如此,总统可能缺乏一些经济常识。

因为当下美国财政赤字问题是非常严重的,之前美国公布了2018财年(2017年10月至2018年6月)前三个月预算赤字,预计增长16%达到6070亿美元。根据高盛的预计到2019财年美国财政部依然面临3000亿美元融资缺口,到2021年这一缺口将扩大至7500亿美元。

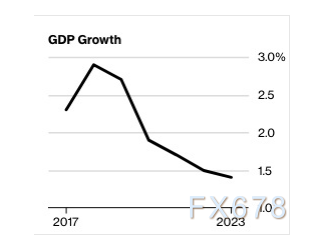

特朗普的设想是暂时性的政府支出增加,换来企业盈利的改善,通过提高税收基数的方法来实现收支平衡。但事实上根据IMF的经济预测,美国3%的全年经济增速可能在2018年见顶。

(IMF对美国的经济预测)

那现在摆在特朗普面前的就是两条路,其一所有人都必须做出牺牲,最直接的方法就是借由政治路径解决问题,比如大幅缩减政府转移和福利开支,但是此举为下策因为这会消耗其所在共和党的政治资本,使得内部矛盾、意见分歧的加大。所以,其实特朗普真正想做的是上策,也就是让全世界替他买单。

美国很善于做这些事情,在上世纪80年代的时候,用过广岛协议使日本陷入经济倒退30年,在08年次贷危机来临时让全世界来买单。当前我们必须清楚一点,美国的发债需求是空前庞大,那么如何心甘情愿的让海外资金入瓮,这就是一项艺术。

特朗普对外的贸易政策无非是四步棋百试不厌,一是提出惊人目标,二是大肆宣传,三是决策反复摇摆,四是获得最直观的收益结果。

其高压政策下在全球制造了不确定性的环境,不光光是经济还包括各国央行货币政策上的不同应对。如阿根廷、土耳其大幅跟进加息(然并无作用),中国反而定向降准和MLF操作并且维持利率不变。

在这种情况下,国际资本一同涌入美元资产,因为美联储的前瞻指引是十分明确的,而70%内需拉动经济的美国也并不看重贸易政策风险,或许这并不是我们认为的“自伤800伤敌1000”而是起到四两拨千斤的作用。而容量最大的美元资产市场就是美债,特朗普得意了,美债被爆买摁住了收益率的上涨,也给其债务可持续性续了命。

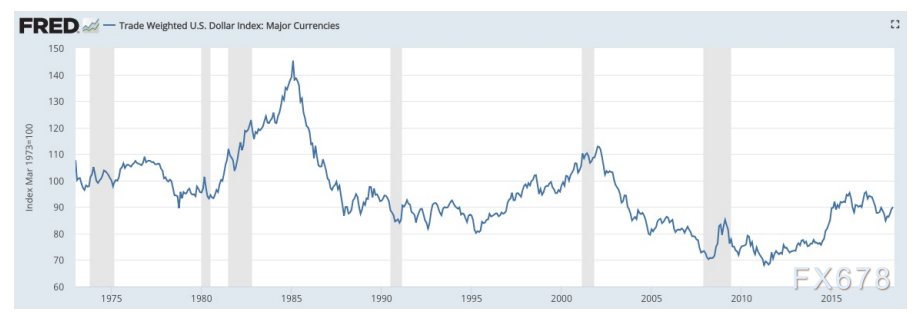

历史上每一次危机爆发时,美元的表现并不算太差,如下图所示,灰色是危机爆发时美元指数的表现。

来谈谈美股

那对比中国股市的估值修复,美股可谓是屡创新高,尤其是以纳斯达克的科技股为首,那究竟这第三项任务美国是怎么达成的,想必是投资者想要窥探的。其实逻辑很简单,笔者总结了三条。

第一目前美国的股票大都掌握在富人和机构投资者手中,据统计美国收入前10%的家庭掌握了当前市场90%的市值,对于这些富人来说他们更在意股票带来的现金分红也就是现金流,在美股这个成熟市场这很容易得到满足。

不同于我国资本市场送股、配股、转股的数字游戏,如果你不去现金分红,也不投于新业务的扩张,那带来的股价损失的资本损益可能让你得不偿失。

而在下跌的过程中,富人可能会调整投资决策,但这并不会影响其正常生活,换言之抛压十分有限,锁筹十分稳定,不同于我国股市散户为主、追涨杀跌的模式。

第二点也是作者之前提过的,美国的股票回购数量创新高,在2016年和2017年,美股上市公司各花费了5364亿美元、5300亿美元进行回购,但在2018年预计将达到8000亿美元。这里面释放了两个信号,一个是市场资金用脚投票对美股战略性的看好,而回购本国公司的股票也提振了人们对未来股价的心理预期,进一步造成惜售的现象。

第三点,就是提到贸易局势了。很多人认为这至少会使得海外企业的供应链出现问题,但实际除了苹果的供应链外(其刚创下万亿美元市值),其它公司大多并不担心供应链重塑问题,当然占海外销售份额90%的芯片股除外,而目前科技股已经成为了美股上扬的中流砥柱。

所以,目前的美债、美股、美元的三角格局的平衡可能还会维系一段时间,特朗普可能并不需要抉择来放弃其中的某一项,相反他和美联储的复杂叠加效应能够使得这一切顺理成章。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}