青择

青择

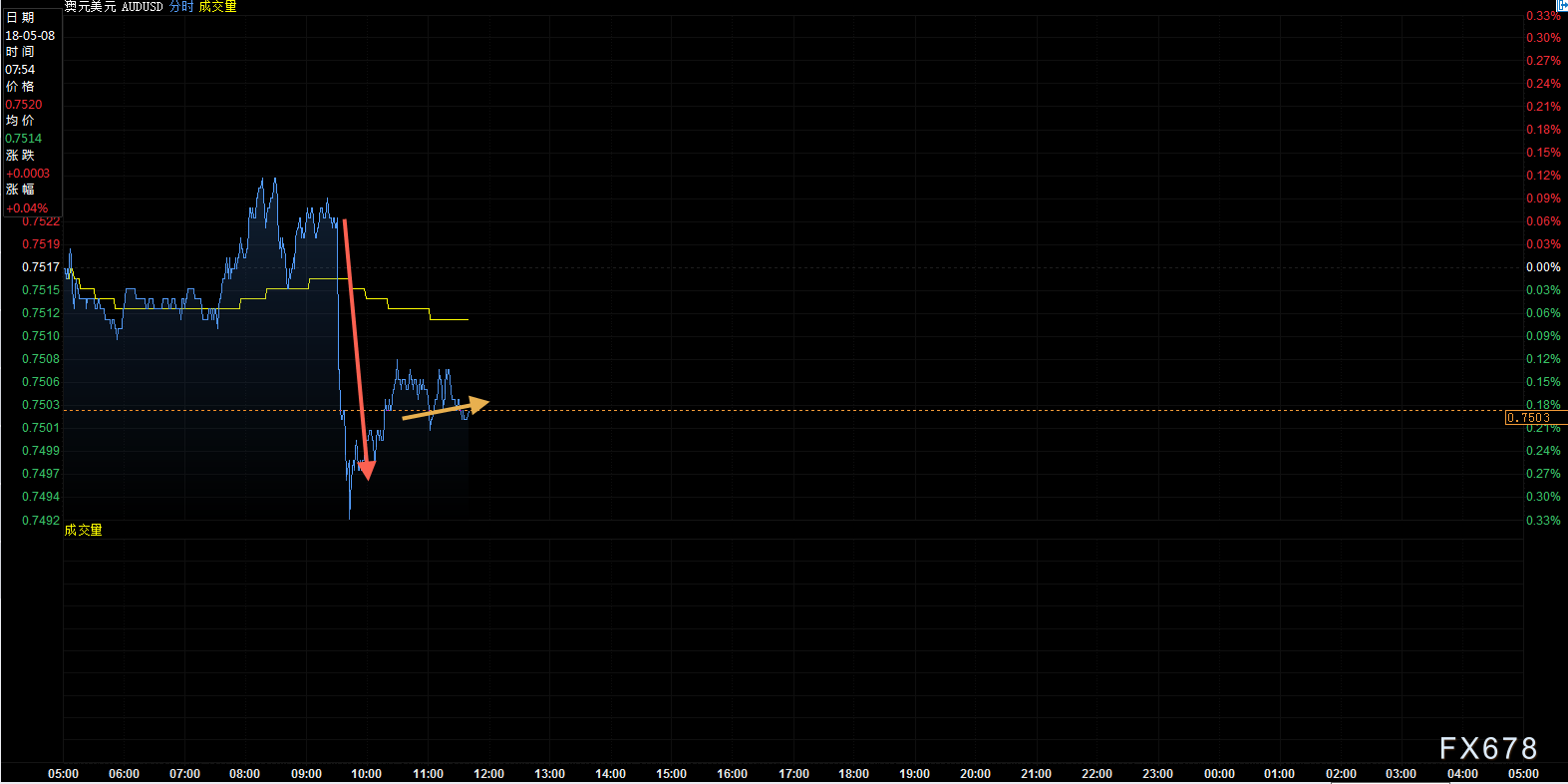

截至发稿,受销售数据较差影响,澳元兑美元仍挣扎在0.75整数关卡附近,而后的中国4月贸易帐也未给澳元带来太多起色,若后续有效跌破0.75则大概率去重新考验上周二(5月1日)0.7473的低点。

(澳元兑美元日内分时图,红线为公布澳大利亚贸易帐数据后,黄线为公布中国4月贸易帐数据后)

贸易数据不佳引发经济前景担忧

北京时间周二9:30公布的澳大利亚零售销售数据未达预期。数据显示,澳大利亚3月季调后零售销售月率录得0%较前值下滑0.6个点,同时也不及预期值0.2%。同样的第一季度零售销售季率也表现不佳,录得仅为0.2%较前值0.9%亦出现大幅下滑。

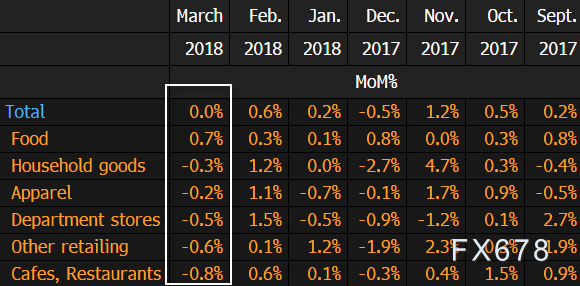

具体根据季调后的数据显示,3月份除食品行业以外几乎所有其它行业的支出均出现明显下滑。这不是一个健康的经济体所应该具备的消费模式的表现。

(澳大利亚3月季调后零售销售数据明细)

电子产品、百货商店的产品、服装、化妆品、咖啡馆和餐馆的消费出现了不同程度的下降,唯有作为必需品的食品消费略有提高,这表明澳大利亚较高的家庭负债以及疲弱的工资增长仍然限制了人们除食品以外对其他产业消费的能力。

低迷的消费需求导致物价难以提升这也侧面反应在了通胀上,此前公布的第一季度核心通胀CPI大幅落后于前值,而这又会带动澳大利亚第一季度经济增长的放缓,目前来看这样的状况短期难以好转。这也就意味着澳洲联储在整个2018年维持现有1.5%低利率的可能性越来越大。

中国贸易帐趋好却难扭转澳元乾坤

澳大利亚作为一个严重依赖出口经济的国家,其主要出口对象中国的贸易帐数据对于澳大利亚经济来说产生一定程度的间接影响。

此次中国的贸易帐数据摆脱了此前受春节前后影响的疲软。具体4月贸易帐录得1828亿人民币,虽大幅好于前值扭转了3月的贸易逆差,如预期顺利回归到贸易顺差的轨道但却低于预期1891.5亿元,这主要是由于进出口年率均低于预期所致。以人民币计价的进口年率录得11.6%高于预期10.4%,而出口年率录得3.7%低于4%的预期。

中国海关总署表示,一般贸易快速增长且比重提升;对欧盟、美国、东盟和日本等主要市场进出口均增长,对“一带一路”沿线国家进出口增速高于整体;民营企业所占比重进一步提升;机电产品出口增长,传统劳动密集型产品出口下降;铁矿砂、原油和铜等商品进口量增加,大豆进口量减少,大宗商品进口均价涨跌互现。

消息公布后,澳元兑美元反应平平,主要受限于两个因素。一方面,诚然,中国进口保持稳定并且比前两年有所好转凸显了中国仍然依赖消费和购买进口的事实。这或许能够使得澳大利亚的出口经济受益,但数据本身却未带来太多惊喜,而且具体影响是一个持续发酵的过程,市场认为并不会短期振奋澳大利亚经济。

另一方面,从汇率来看,由于进口数量增多,政府可能会倾向于人民币的小幅升值以缓解对消费者造成的负担,而澳元也会受益于人民币升值,能够顺利增加出口数量,形成正反馈效应。然而实际从近期市场来看,人民币升值空间有限,易刚也明确表示中国1年内未干预外汇市场,也使得这种预期被浇灭。

技术分析

澳元兑美元自4月19日起就开始了连续的下跌,在有效跌破收敛三角形的下沿后以,空头已完全掌握节奏,目前已经出现了14个交易日的调整,从斐波那契数列来看过了13这个时间窗口,下一次转折在21附近,所以尽管下跌幅度和时间都不少,但预期后续还有下档空间。另外从量化的角度看,目前是下跌之后第一次出现横盘止跌的迹象围绕着0.7473至0.7560狭窄区间波动,而第一次筑底大概率会以失败告终。MACD目前绿柱虽有所减小,显示下跌动能短期衰退,但仍未出现金叉也未翻出红柱,谨防“倒鸭子张嘴”,即横盘后再次出现下跌。短线第一支撑位为0.7441,第二支撑位为0.7372为去年5月初的价位附近,料将有强支撑。

(澳元兑美元日线图)

汇通财经易汇通行情软件显示,北京时间12:36,澳元兑美元报0.7495/97。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}