青择

青择

目前预期美国的劳动力市场将继续走强,除了着重关注工资增速这一重要数据,还需要留意就业状况。另一方面,由于6月加息几乎是板上钉钉的事实,在通胀未来逐步达到预期目标的情况下,我们更应该着眼于美联储年内是否存在加息四次的可能。

与此对应的盘面上,美元指数能否一枝独秀,黄金等避险资产何时翻身,除了美元和黄金,非农数据除还带来了哪些交易机会?本文将全部奉上,做一个最全面的解读。

前瞻非农

☆ ADP数据:4月就业数据或大增 ☆

本周三(5月2日)公布的ADP就业人口变动数为增长20.4万,虽低于前值但却好于预期,建筑业就业人数以及商业服务就业人数贡献了绝大部分,表明美国劳动力市场保持稳健的增长步伐。

不过市场对此的反应却相对平淡,数据公布后美元指数拉升至92.7刷新当时日内高点。但由于美国早已实现充分就业,市场聚焦的关注点随即转移到了美联储之后的货币政策声明,声明中删除了美国经济增长强劲的措辞且表明了渐进式加息的态度,总体而言措辞不及市场预期的鹰派,在反复冲高确认后,美元跳水,带动黄金的止稳反弹。

☆ 美国一季度GDP报告总体表现稳健,暗示就业市场依旧乐观 ☆

今年第一季度,美国GDP年率增长2.3%,好于市场预期,虽然低于前一季度2.9%的增速。但第一季度GDP仍创下2015年以来同期最佳,由于消费增速放慢和季节性因素,美国第一季GDP数据往往表现疲弱。但随着特朗普政府1.5万亿美元减税计划影响的逐步显现,就业数据料依旧乐观可期。

☆ 核心通胀数据回升近目标位,暗示工资增速上升 ☆

由于失业率已降至历史低位,此前市场的关注重点都集中在薪资的增速方面。其逻辑是薪资的上涨将会推动消费物价,这与通胀关系联系紧密。而美联储在此前的利率决议中也提到了加息取决于美国整体经济,通胀是一个主要指标。

根据此前美国第一季度PCE物价指数年化季率初值及美国4月密歇根大学消费者信心指数终值数据显示均好于预期,这代表美国的物价以及居民的消费能力都有所提高,已经提前从侧面揭示了人们的薪资可能会出现提高。

综上所述,不难发现此前一系列向好的经济数据无论是通胀还是GDP增速都给市场传递了一种乐观预期,而这又增加了人们对非农数据趋好的信心。

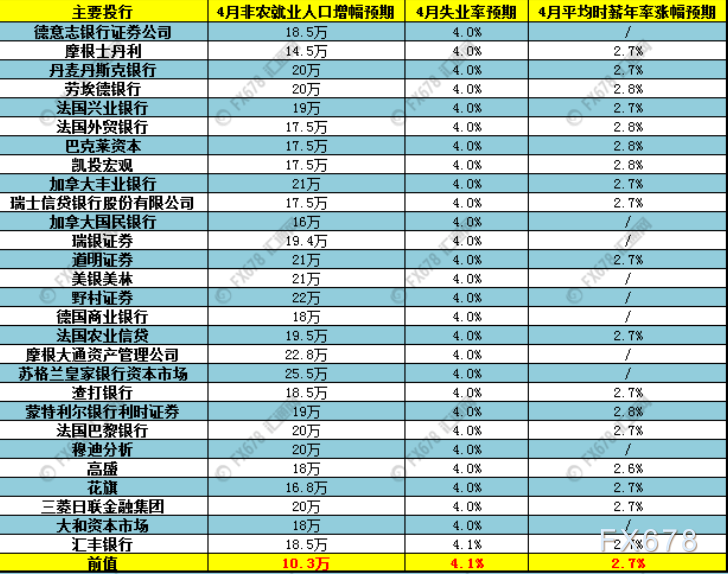

投行前瞻

摩根士丹利(Morgan Stanley)在内的28家大型投行发表了对此次非农数据做出前瞻。具体预计美国4月季调后非农就业人口增幅料介于14.5万-25.5万,4月非农就业人口增幅将扭转3月的低迷之势,因部分对天气变化敏感行业的就业人口将扩大。

失业率料介于4.0%-4.1%依旧维持十七年来最低水平。平均时薪年率增幅料介于2.6%-2.8%,可能优于此前的2.7%出现加速上涨的迹象,因此前核心通胀数据走强,自去年2月以来首次达到美联储设定的目标值,这有可能强化美联储加息预期,利好美元,打压黄金。

下图为28家投行对于非农数据的具体预测。

点击链接《28家投行前瞻:美国4月非农就业人口、薪资及失业率》

非农数据预测

新增就业人数、失业率、以及时薪都是非农老生常谈的话题,盘面上有时出现与数据不符的情况,原因在于主力对于数据背后含义的理解,而不拘泥于数据本身。

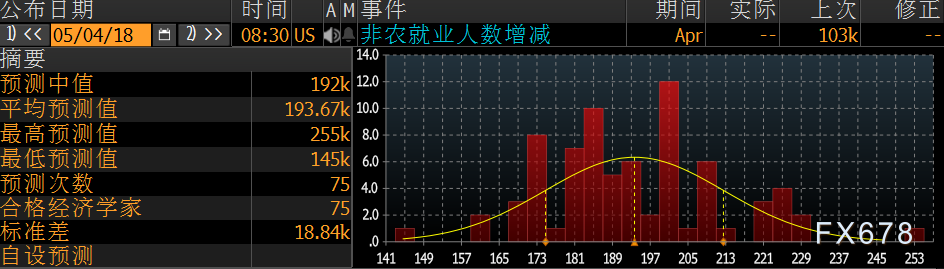

☆ 新增就业人数 ☆

(美国4月新增就业人数预期)

彭博调查显示,预计本次新增就业人数为19.2万人,较此前的10.3万出现大幅回升,在消除了天气和季度性表现不佳等因素后,美国就业逐渐恢复了此前强劲的增长态势。

鉴于美国已接近实现充分就业,每月新增保持在10万以上的就业人数就算达标。更值得关注的应该是劳动力市场提供的岗位与人才是否匹配。此前有消息传言称,美国企业开出高薪却无人能够胜任,高端人才市场是否存在短缺。

另外,我们还可以关注下,随着美国经济增长,是否会有更多的人参与到劳动大军中来。不过需要警惕的是,在全球贸易摩擦不断的环境下,是否会制约美国就业人数的持续增长。所以,从本次的美国4月劳动参与率亦可保持关注。

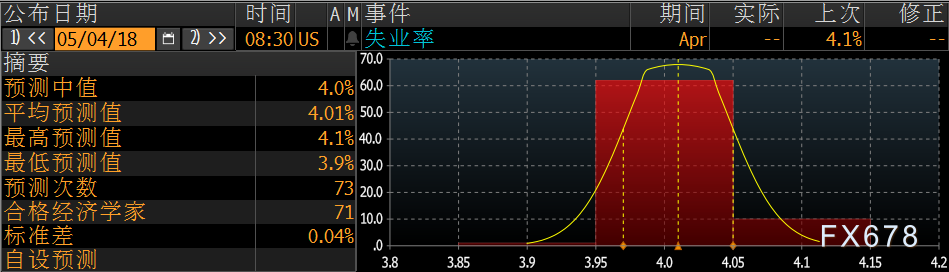

☆ 失业率 ☆

(美国4月失业率预期)

对于本次失业率市场仍给出了4%的预期,维持在十七年以来的低位,上一次也给出了这一预期却未能实现这一目标。对于美国政府来说4.5%就是合格的自然失业率,若失业率真的降至4%,那么这才是真正需要担忧的地方。

市场可能会担忧减税措施的实施是否导致美国经济过热美国经济是否存在过热问题,评判经济过热的重要指标就是失业率下降至3.3%至3.9%的区间,而目前离“危险区”似乎是越来越近了。

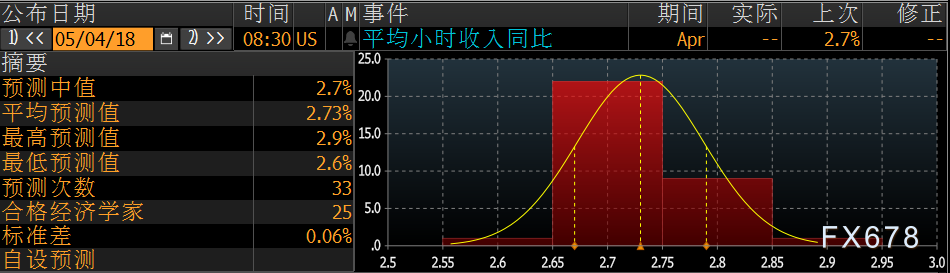

☆ 时薪年率 ☆

(美国4月时薪年率预期)

时薪数据一直是市场关注的焦点,在美国已经实现充分就业的大背景下,工资增速相对缓慢也一直成为历来人们诟病的话题。但好消息是根据美国此前的核心通胀物价指数表明薪资可能会出现加速增长的可能,即达到2.8%的水平。

时薪上涨带来的通胀提升固然对美联储加息具备提振效应,但也不必过分解读。在本周三的利率决议声明中,美联储在对于通胀的说辞上连续使用了两个“对称性”暗示通胀未来可能在2%的目标价位上行,但他们也提到加息与否取决于美国整体经济状况,未来或仍采取渐进式的货币收紧政策。

非农将作为美联储年内加息4次的参考依据

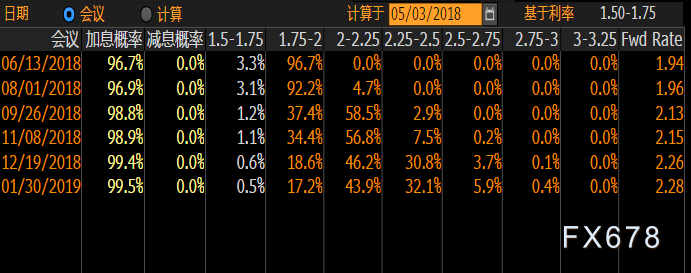

基于非农整体数据偏好的预测,且目前6月加息的概率已高达96.7%,所以此次非农数据真正影响的应当是9月和12月这两次的加息概率。目前9月份加息概率过半为58.5%,但12月份利率2.25%至2.5%(即还要加息三次,年内共计加息四次)的概率仍只有30.8%,年内三次加息的可能仍占据相对主流的地位为46.2%。

可以看到市场对于美联储加息的态度,仍然是偏乐观保守。原因就在于加息的进程是一个不可逆的过程,美联储需要额外小心谨慎地去对待。虽然目前经济向好,美股的龙头企业虽在降税的扶持下财报皆有不错的表现,但若收紧货币的步伐过快意味着实体经济失血过快,企业将难以承受资金链断裂等问题,同时加息还会促使美元走强,美债收益率的提升,这将进一步增加实体企业的融资压力,不利于经济发展。

如何把握非农交易机会?

☆ 美元指数 ☆

从4小时图看到这波上涨的倾角过于陡峭,所以多头必须快速持续不断创出新高,哪怕是横盘时间过长也会下破上升趋势线,目前MACD指标已在高位第三次死叉,受制于92.8365的下降趋势线,多头略显疲态,根据市场买预期,卖事实的操作,谨防美元空方短线回补。

(美元指数4小时图)

美元指数此前的走势十分亮眼,轻松攻克91、92两个整数大关,这主要源于美国相对世界其它各国经济表现相对强劲,体现在通胀数据超预期的回升,以及以商业投资带动制造业PMI增速的显著提高;同时,此前踏空美元上涨的空头头寸回补也起到了推动作用。

但需要注意的是,此前美元指数单向性的飙涨已经兑现此前的诸多利好,倘若非农数据表现不及预期抑或是表现符合预期,短期都难以推动美元指数的继续上涨。必须出现超预期的情况,如失业率降低至4%,新增就业人数达到20万或者工资时薪年率录得2.8%,才能打开美元进一步上涨的空间。否则,谨防市场的短期利多出尽,对于投资者来说,交易机会可能是在高位放空美元指数。

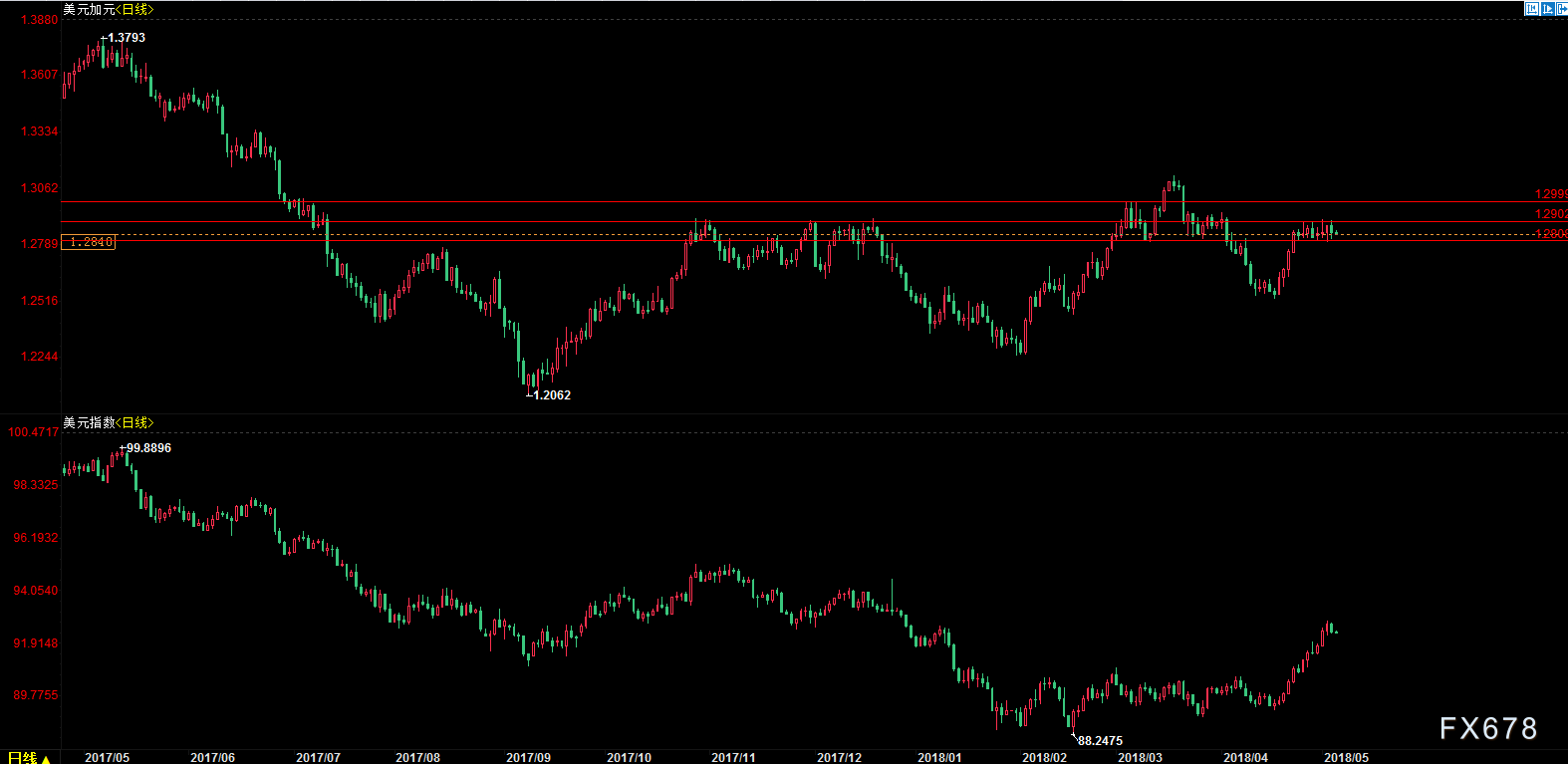

☆ 美元兑加元 ☆

另外即非农数据后,北美自贸谈判料将很快出现结果。美国、加拿大、墨西哥三国贸易官员将于5月7日(下周一)华盛顿就更新北美自贸协定继续展开谈判,双方必须在一到两周之内达成一致。

原因是即使美加墨三国在5月中旬完成谈判,美国国会最早要到11月底或12月初才能对更新后的北美自贸协定投票。美国将于今年11月举行国会中期选举,下一届国会将于明年1月上任。政治因素的不确定性和新一届国会对该项贸易协定重新投票、修改条款情况将会使得情况不可控。鉴于周五既有非农数据的影响,又是下周一事件发生前最后一个交易日,料美加也会有较大的波动。

技术上看,美加的走势相对于弱于美元指数的走势,早一步于美元指数出现横盘调整,出现滞涨,也反映出了市场对于北美自贸协议尽快达成的预期。目前在1.28至1.29的箱体区间震荡盘整,若能维持1.28上方向上下一压力位在1.3000整数关卡,为3月7日高点附近。

(上图为美元兑加元日线图,下图为美元指数日线图)

黄金

黄金的定价一般可认为是通胀预期与美债收益率的差值。对于此次非农数据来说,工资的增速将会影响到通胀,而就业数据的好坏将会决定美国经济进而影响到美债收益率是否升破稳3%的心理关卡。但尤其需要注意的是2017年下半年开始黄金和美国国债收益率的反向走势开始弱化,由于市场对其对应的隐含通胀率的不同,黄金自身通胀预期定价和债券市场定价存在纠偏的必要。所以即使短线非农数据没有超出预期致使黄金有所支撑,但仍需提防长端通胀预期修正给黄金带来的下行压力。

另一方面,从地缘局势方面看,美国将于下周决定是否退出伊朗核协议,届时避险情绪的升高可能对冲非农数据的短期影响。

技术上看,在触碰到200日均线(绿线)1302位置后出现了10逾点的反弹,目前第一压力位就在1315,非农数据的好坏或决定是否突破。1325附近为第二压力位为100天均线(紫色)位置和4月26诶高点附近。下方支撑位在1294为去年11月底平台区间高点,一旦失守下跌空间进一步打开。操作上,投资者仍宜逢高做空,谨慎做多。

(黄金日线图)

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}