青择

青择

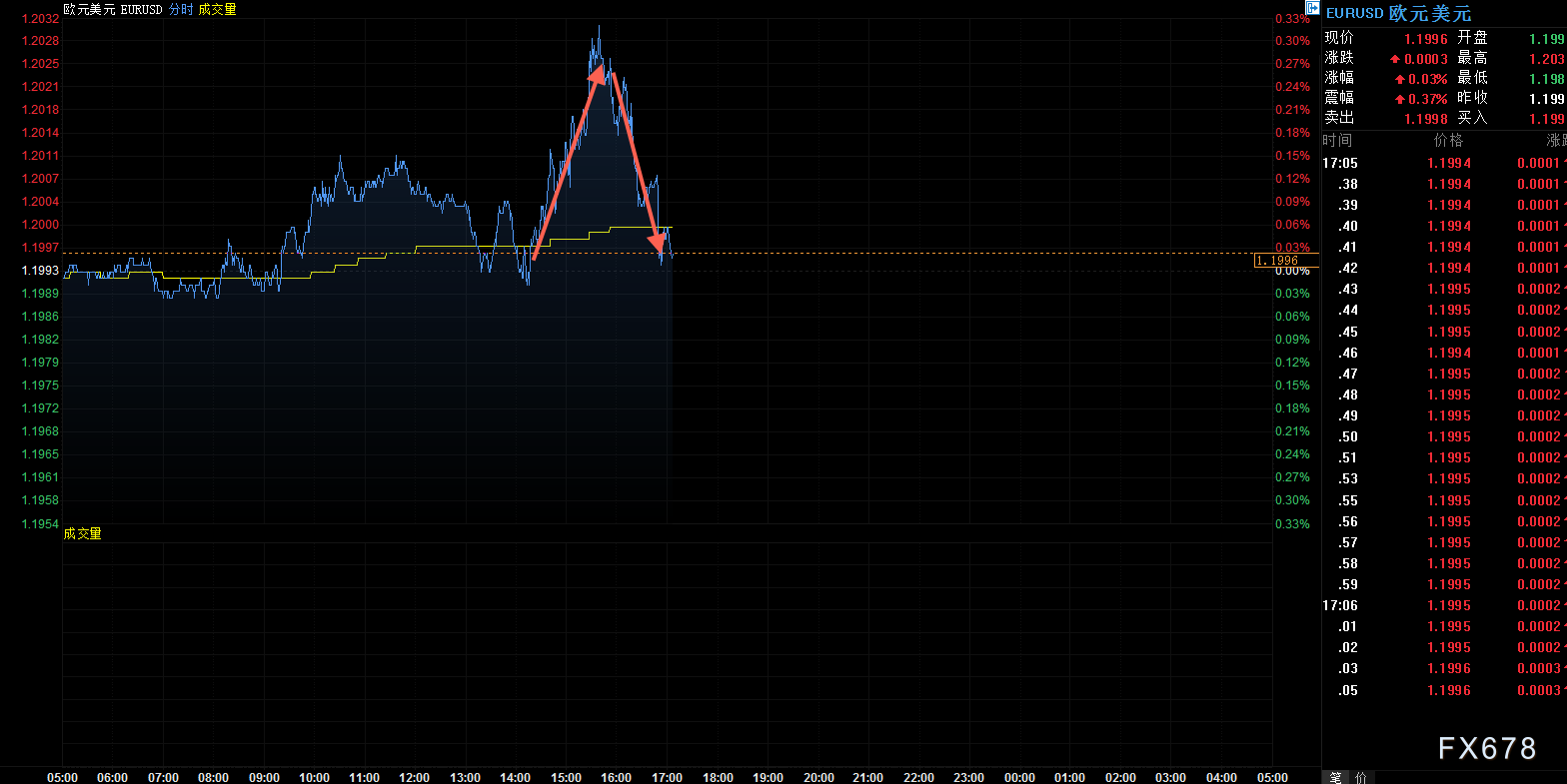

由于,欧元区PMI数据上修加之此前市场经过连续几天的重挫已经出现了超卖现象,欧元兑美元盘中出现了小幅反弹,但随后公布的失业率和一季度GDP并没有带来太多惊喜,又致其失守1.2000整数关卡,盘面上呈现冲高回落的窄幅震荡的走势。那近阶段欧元究竟为何萎靡不振?本文列举了五大原因将一一奉上。另外展望后市,今晚的ADP数据以及随后的美联储利率决议、周五的非农数据料对欧元后续走势也有所影响。

(欧元兑美元日内分时图)

GDP数据低于前值,显示欧元区经济放缓

具体内容来看,本次最重要的数据无疑是欧元区的一季度GDP初值,录得为2.5%符合预期但低与2.7%的前值,显示出欧元区第一季度经济增长出现放缓,这一点与此前欧洲较为糟糕的经济数据不谋而合。根据欧盟委员会的调查显示,截至4月份,欧元区经济景气指数已连续3个月下跌。4月份,欧元区五大经济体德国、法国、意大利、西班牙、荷兰的景气指数全部下跌,工业和服务业信心指数亦双双下滑。对此,马基特首席商业经济学家克里斯?威廉松认为,今年年初欧元区经济下滑主要受恶劣天气、物资和劳动力短缺造成短期产能受限等一些临时性因素影响。

尽管部分原因可以归结为恶劣的天气,罢工和复活节的假日因素,但我们仍需要持续观察以确认2018年初欧元区经济增长势头的减弱是否是一个暂时现象。

欧元区经济增长在第一季度出现放缓,这无疑给欧洲央行出了一个难题,特别是它正处在考虑是否要削减刺激的货币政策措施节骨眼上,尽管经济放缓部分是由恶劣天气造成的,但持续疲软可能会增加决策者对今年加息计划的谨慎态度。

丹斯克银行表示:“随着欧元区经济动能的放缓,预计欧洲央行在货币政策不会采取较为基金的态度,这意味着欧洲央行会在7月会议前不会调整前瞻性指引,将在2019年12月进行第一次加息。”

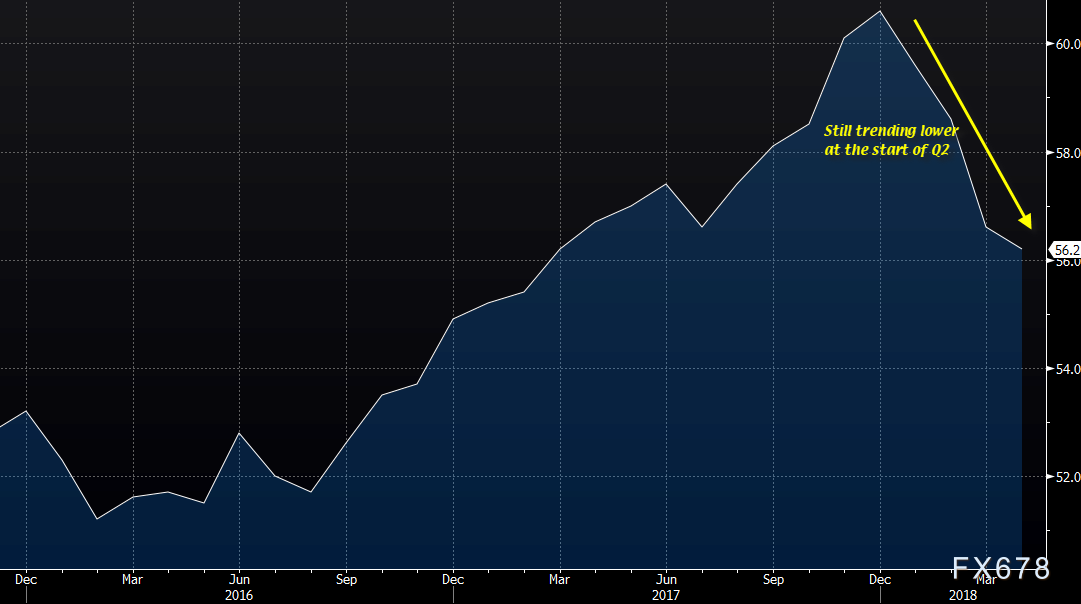

欧元区PMI终值上修,但仍难改下降趋势

另外德国PMI稍好于预期,法国的PMI符合预期但仍难掩周边国家制造业数据的疲软。意大利创下自2016年10月以来最差的表现,而西班牙是2016年8月以来最弱水平,另外昨日英国的制造业PMI也大幅低于前值54.9录得仅为53.9。另外从整个欧元区的制造业PMI指数来看从去年12月份开始就一直处于下降的态势,并没有出现明显的好转。

(欧元区制造业PMI走势图)

纵观最近欧元兑美元的持续下挫我们可以拆分成五个原因。一是欧元区国家的经济、通胀的增长出现了问题;二是欧银由于欧元区经济表现不佳,不得以释放鸽派信号;三是欧盟与美国钢、铝关税的纠纷;四是意大利组阁带来的欧元区政治局势的动荡;五是英国“软硬”脱欧带来的不确定性。接下来笔者将一一阐述背后逻辑及市场影响。

经济数据、通胀回升不及预期

欧元区经济增速放缓,各国问题不断

数据显示欧元区经济增长虽然仍保持稳定扩张,但在连续扩张了20个季度后开始出现放缓,基本所有欧元区的主要国家都或多或少面临一些问题。英国方面由于天气恶劣等季节性因素影响,导致零售销售行业陷入寒冬,GDP和通胀双双不及预期。德国方面,其引以为傲制造业的大幅下降也对其经济产生了冲击。法国方面由于罢工问题也面临GDP放缓的风险。

通胀回升低于实际预期

另一方面,从通胀的角度看,尽管欧银对于通胀回升仍保持信心,并预计核心通胀率将在中期内逐步上升。但实际3月CPI年率终值录得仅为1.3%,未达到此前通胀可能徘徊在1.5%的预期 。投资者不得不为欧银此前对于经济的过于乐观而买单,现在就是以预期纠正的过程。

欧银决议释放鸽派信号,欧元走强困难重重

购债规模不变,刺激货币政策时间拉长

此前欧洲央行在4月26日的利率决议中表达了对购债规模以及结束时间的看法。欧银将维持每月购债规模300亿欧元持续至今年9月。超过原先净资产购买计划的时间,量化宽松将持续直到管委会认为通胀路径持续向目标水平调整为止。另外,即使在结束QE后仍将保持一段时间对购债计划中到期债券本金进行再投资。

利率决议维持不变

欧银强调维持主要再融资利率为0%不变关键利率并将在较长的时间内维持现有水平。目前市场普遍认为欧洲央行加息的可能将推缓至2019年年中之后。

除了欧洲本身的经济因素,国际贸易局势的问题和意大利政局的动荡以及英国脱欧具体方式的不确定性也是欧元走弱的原因,市场最害怕的就是对未知情况的恐惧。

欧盟希望美国取消钢、铝关税

就在昨日,特朗普延长了对欧盟关税豁免的最后期限至6月1日。然而,欧盟并不满足认为应该永久豁免对其钢铁和铝的关税。这是因为,一旦关税征收势必会给欧洲刚起步的经济带来负担。

但同时,关税的推行会促使供货商会提高物价以对冲关税带来的风险,大宗商品的价格随之走高带动通胀提升,从而有助于通胀的回升,从这个角度看也并非坏事。两者叠加的效果,可能是对短期欧洲经济不利,但长远来看促使了通胀的回升。

意大利政治局势动荡,平添欧元区风险

作为欧元区第三大经济体意大利的政治局势也出现了动荡。意大利总统马塔雷拉曾在4月23日授权众议院议长、五星运动党重要成员菲科调解组阁僵局,后将谈判结束期限推迟到5月3日。但事在本周一事态出现恶化。五星运动党领袖迪玛约(Luigi Di Maio)在博文中指出总理伦齐阻挠民主党与五星运动党顺利组阁,预计两党之间的谈判最终不会有结果。而意大利政治的不确定性又使得欧元雪上加霜。

英国内政大臣引咎辞职,“硬软”脱欧谈判不确定性上升

英国内政大臣拉德日前突然宣布辞职,这是英国内阁亲欧盟阵营继首席部长格林辞职后,再失去另一重要成员。由于拉德是特蕾莎.梅重要战友,也是脱欧谈判温和派的大将,她的请辞或将对脱欧谈判造成沉重打击。由于害怕对经济的严重打击,英国议会上院4月30通过一项《退出欧洲联盟法案》修正案,寻求议会对政府与欧盟将于今年晚些时候共同拟定的“脱欧”协议拥有更多决定权。

纽盘关注美国ADP数据,本周应关注美联储利率决议及非农数据

上述原因是目前致使欧元走弱的主要因素,展望未来投资者首先需要关注的是明天(5月3日)凌晨美国的ADP就业人数变动,料将短期影响欧元兑美元的走势,但其最终影响将会被之后的美联储利率决议以及周五(5月4日)的非农数据所覆盖。从量化的角度看ADP数据对盘面的影响大概只有15分钟,而且由于美国早已实现充分就业,市场的焦点已经转移到了工资增速能否提高,所以影响会相当有限。

明天(5月3日)凌晨,美联储联储5月决议也将来袭,尽管本次决议不太会加息,因为没有新闻发布会的后续补充,但仍需注意美联储对于通胀和经济展望措词的改变。同时,周五的非农数据的重点也应落在潜在的劳动力人口是否充足,因为有消息报道称,美国企业开出高额薪水却招聘不到合适的人才,这可能代表经济的强劲复苏可能会被劳动力市场短缺所困扰。

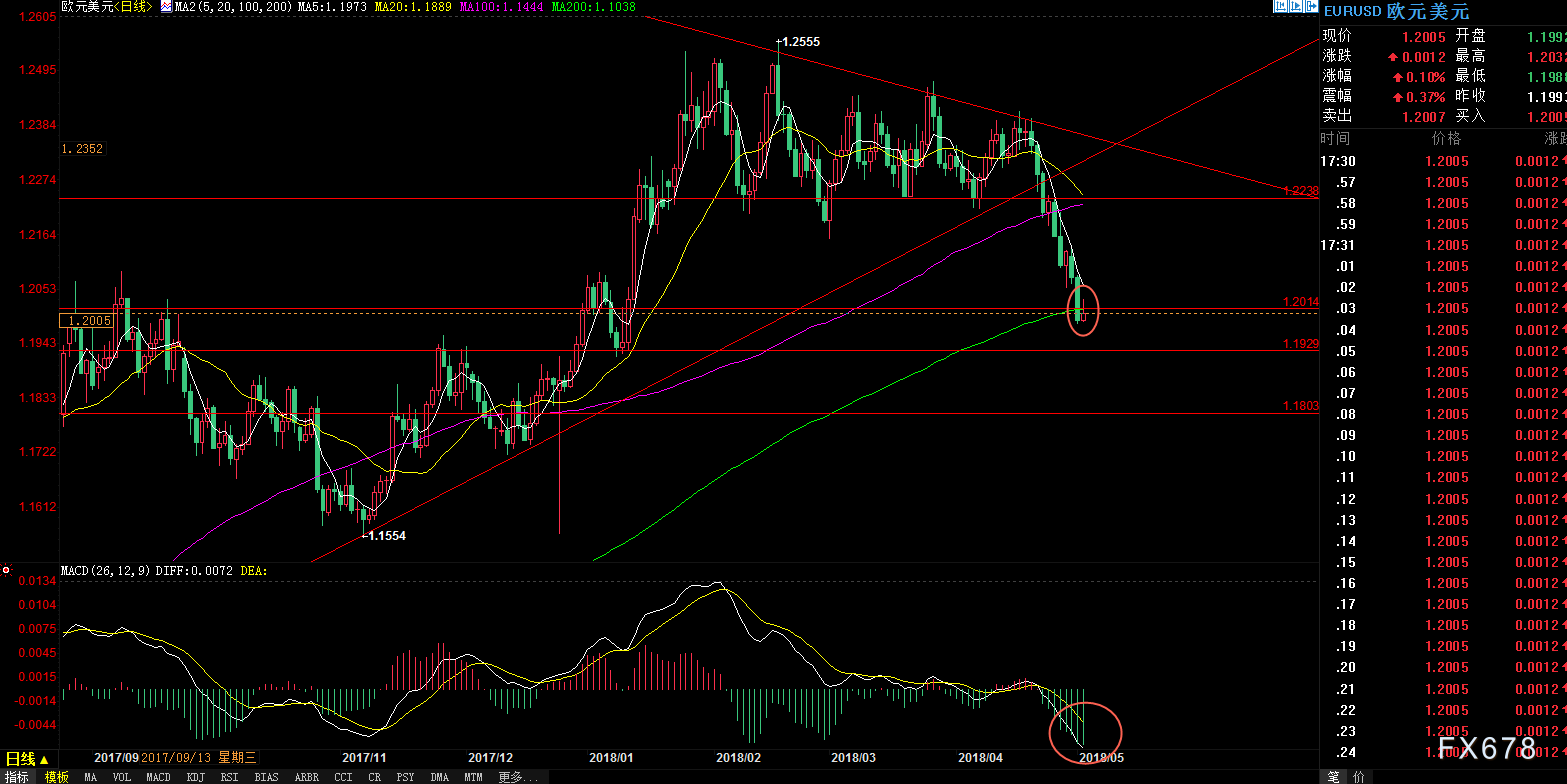

技术分析

自从跌破收敛三角形的小段后,英镑兑美元就开启了单边下跌的模式。目前已经跌穿200日均线(绿线)位置,支撑反变成阻力在1.2014附近,上方第二阻力位在1.2064为5天线位置。短线k线形态仍难言反转,没有出现阳包阴或者是长下影线的k线组合,MACD指标绿柱继续放大,暂时没有拐头迹象。下一支撑位1.1929为去年11月24日高点,再后面支撑位为1.1804为11月14日的高点。

汇通财经易汇通行情软件显示,北京时间18:30,欧元兑美元报1.2005/1992。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}