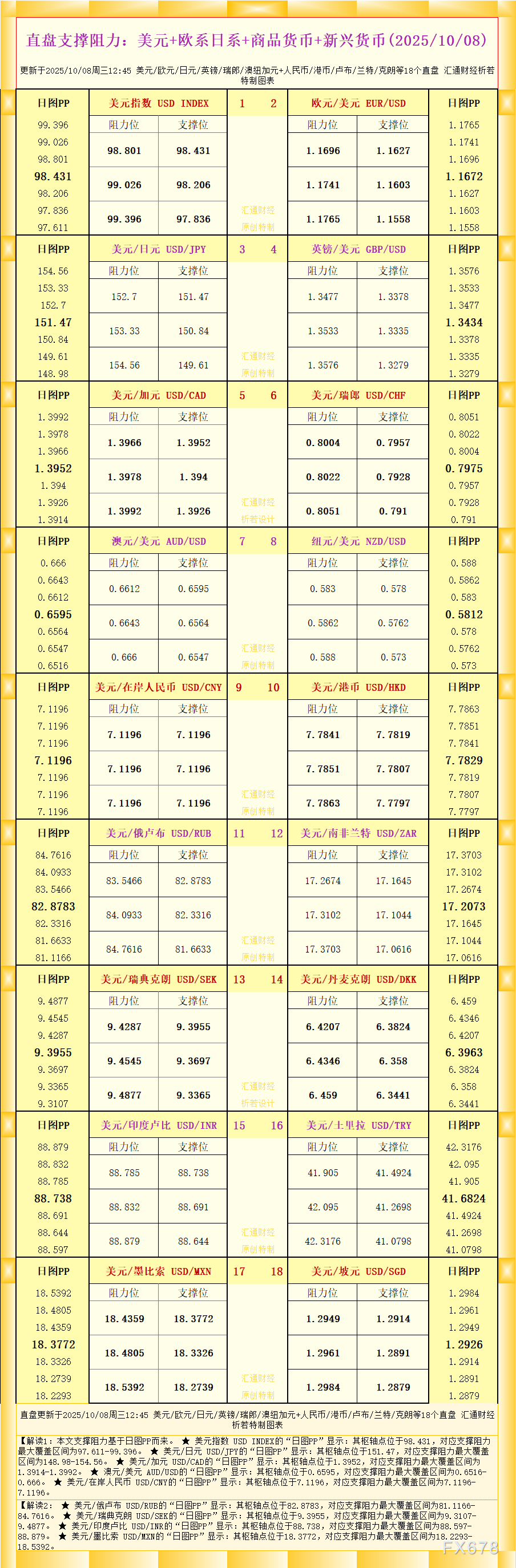

青择

青择

澳洲联储利率决议

利率决议中料会提及对经济的展望、通胀的预期以及近期美债收益率上升对澳大利亚的影响。

通胀和失业率

在4月的利率决议中澳洲联储秉持了一贯保守、谨慎的态度,即使是在全球加息背景的浪潮下,其也迟迟未作出加息的动作,并连续21个月将利率维持在1.5%的低位。

其背后的原因是澳洲联储认为无论是失业率的下降亦或是通胀的回升至目标水平,这都是一个渐进的过程,所以必须维持一段时间的低利率来支撑澳大利亚经济增长。而由于市场的反应往往是滞后的,需要更多的时间去观察一个阶段经济复苏的状况后才会去考虑紧缩央行的钱袋子。

就从近期的数据来看,因为受到家庭收入增长缓慢的影响,第一季度CPI年率、季率录得分别为1.9%和0.4%均不及前值且低于预期,失业率仍旧维持在5.5%没有变化。而数据未达预期,可能又会推缓加息的时间进度,所以本次利率决议关于通胀和失业率的措词仍需密切关注。要化解这一问题的根源就是工资增速超过预期,未来也可以在5月15日(周二)到期的第一季度工资价格指数找到答案。

在宣布完利率决议后,需要进一步关注洛威在新闻发布会上的言辞是否暗示了对经济增长和通胀预测进行上调的可能性。若提到“预计通胀低迷”、“经济上行仍需要时间”这些字眼,则偏属鸽派,或将使澳元承压走弱。反之如果出现“预计通胀回升”、“预计2018年经济增速加快”等措词,表示出澳洲联储对经济回暖,通胀加快回升的信心,则当属偏鹰派论调,会推动澳元的进一步反弹空间。

美债收益率升高对澳元的影响

除了本国的通胀以及经济状况,美债收益率近期的不断走高也可能是澳洲联储会关心的焦点。美元若一直保持在优势地位,像澳元这样本国负债水平高且主要依赖外国资金的货币尤其会面临抛售的压力。

但另一方面,收益率的提升也会作用到通胀的提高,最明显的反应就是大宗商品价格的推高,而现在全球市场具有联动反应,澳大利亚可能会受到外围环境的影响从而通胀回升高于预期。如果澳洲联储的措辞中有提及美债收益率对澳大利亚的影响,那笔者认为这对于澳元的影响可能是偏中性的。

澳大利亚3月贸易帐

在周二公布利率局以后,紧接着周四会公布澳大利亚3月贸易帐,这对于严重依赖贸易出口的澳大利亚来说是非常重要的,代表了一国大多数的经济状况。此前前值为8.25亿澳元,市场目前的预测为9.5亿澳元,源于市场对第一季度经济增长前景的看好。

如果出现超过预期的贸易盈余的大幅上涨这就会支撑澳元走强,因为这表明出口上升或者进口下降,而鉴于这些都必须以澳元为货币支付,这种变化往往会导致货币走强。

另外值得注意的是,除了本国的经济基本面因素,作为与商品货币直接挂钩的货币,大宗商品铁矿石价格的是否持续走弱也是值得考量的因素,这就又会和国际贸易摩擦会否升级以及钢铁的关税征收会产生直接联系。而本周四(5月3日)美国财长努钦恰好要赴华来进行贸易谈判,中国作为其最大的贸易伙伴,在出口贸易方面也有举足轻重的地位,所以这也是对未来澳大利亚贸易顺差能否持续扩大的重要观察因素。

货币季度政策声明

根据此前2月份的货币季度政策声明,大概率会提到几个方面包括家庭债务和收入增长的状况、房地产有关的企业基础设施的投资、澳元的升贬对经济通胀的影响、对于未来通胀以及核心通胀的预期。

① 家庭债务和收入方面,主要关注债务居高不下的问题是否持续存在抑制了居民的消费能力,同时收入的增长能否抵消其带来的负面影响,从而促进未来零售销售的增加。

② 房地产方面,此前2月份由于限制银行贷款使得房地产有所降温,受此影响房地产相关的基建行业也被拖累,可关注后续进展。

③ 澳元汇率方面,澳洲联储对于澳元都会有所置评,此前它们曾指出澳元的升值可能会伤害经济和通胀,实现通胀仍需时日,澳元升值不受待见。如今澳元进一步疲软后,可能会有不一样的措词。

④ 通胀方面,澳联联储此前的预期为2018年底澳大利亚潜在通胀预期为1.75%,2019年底澳大利亚潜在通胀预期为2%,2020年中澳大利亚潜在通胀预期为2.25%;核心通胀到2020年6月为2.25%。GDP增速方面,2018年底澳大利亚GDP增速预期为3.25%,2019年底GDP增速预期为3.25%,2020年中GDP增速预期为3.0%。可以密切关注数据是否有存在上调或者下移的可能。

技术分析

形态上,在做出假突破向上后,拉出上影响后向下突破收敛三角形下端,目前支撑反变成压力,短线最低于0.7532暂时止稳,结束了日线的6连跌。该位置为去年12月8日低点附近,0.7500整数关卡。由于MACD绿柱不断放大,且位于零轴下方,呈现“倒鸭嘴”走势,后期若澳洲联储仍释放鸽派信号,在短暂横盘后仍不排除加速下跌的可能。下一位置在0.7374附近为2016年5月初的低点位置附近。

(澳元兑美元日线图)

汇通财经易汇通行情软件显示,北京时间16:08,澳元兑美元报0.7555/57。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}