大维

大维

美国时段,投资者需关注20:30公布的美国截至3月17日当周初请失业金人数,21:00公布的美国1月FHFA房价指数月率,以及21:45公布的美国3月Markit制造业PMI初值。

行情回顾

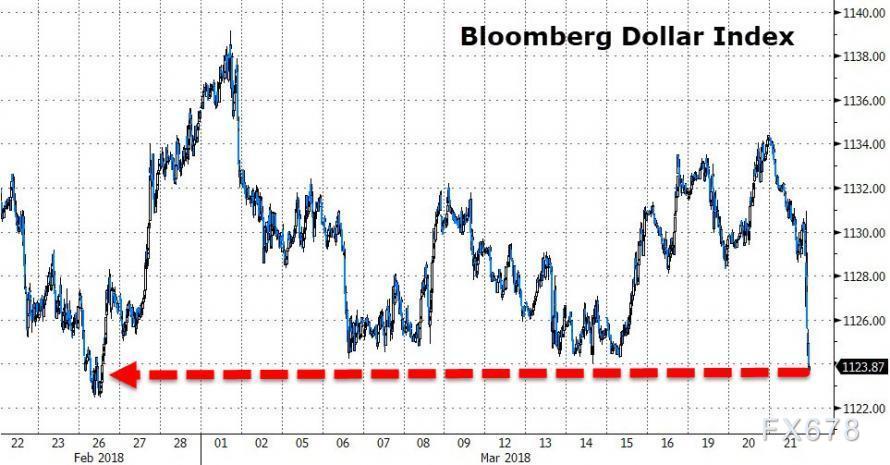

美联储宣布加息25个基点至1.5%-1.75%,并预计今年还将加息两次,令此前期待美联储或暗示加息四次的期待落空,并拖累美元重挫。虽然,美联储声明中表示,预计2019-2020年将更陡峭加息,但分析人士表示,2019年加息次数升为三次,而2018年加息次数维持于三次不变,表明美联储政策仍基于渐进式加息主基调,并无加快升息的动机。

此后,美联储主席鲍威尔在出席新闻发布会时也表示,渐进加息应该会继续对经济提供支持。而对于市场此前猜测的美联储将增加新闻发布会次数,鲍威尔表示,会认真考虑增加新闻发布会次数,更加频繁的召开新闻发布会并非是政策信号。

重要经济数据一览

| 时间 | 国家 | 指标名称 | 前值 | 预测值 |

| 08:30 | 澳大利亚 | 2月季调后失业率(%) | 5.5 | 5.5 |

| 16:00 | 法国 | 3月Markit制造业PMI初值 | 55.9 | 55.5 |

| 16:30 | 德国 | 3月Markit制造业PMI初值 | 60.6 | 59.8 |

| 17:00 | 欧元区 | 3月Markit制造业PMI初值 | 58.6 | 58.1 |

| 17:00 | 德国 | 3月IFO商业景气指数 | 115.4 | 114.6 |

| 17:30 | 英国 | 2月季调后零售销售月率(%) | 0.1 | 0.4 |

| 20:00 | 英国 | 3月央行基准利率(%) | 0.5 | 0.5 |

| 20:30 | 美国 | 截至3月17日当周初请失业金人数(万) | 22.6 | 22.5 |

| 21:00 | 美国 | 1月FHFA房价指数月率(%) | 0.3 | 0.4 |

| 21:45 | 美国 | 3月Markit制造业PMI初值 | 55.3 | 55.5 |

--:-- 欧洲央行行长德拉基参加欧洲理事会会议(3月22-23日)。

17:00 欧洲央行公布经济公报。

20:00 英国央行公布利率决议和货币政策会议纪要,此次无季度通胀报告及新闻发布会。

全球投行观点汇总

资产管理公司Marketfield:鉴于去年经济增长改善,美联储提高2019年利率预测丝毫不鹰派;在这段时间内发生明显变化的是市场参与者对FOMC坚持其点阵图的认可程度;这一点从市场隐含的2018年底利率与美联储预测一致得到体现;仍然存在着美联储今年加息4次的可能性。

惠誉:美联储的利率预测清楚地表明未来的政策紧缩轨迹提升;鉴于劳动力市场状况趋紧,央行对政策正常化的信心提高;政策制定者承认近期需求方面的指标略有回软,同时提高了2018年的增长预测;这凸显了财政政策放松对近期GDP展望的影响。

摩根大通:今年晚些时候,联储基金利率展望有进一步上调的空间,因为一些领导层,可能包括鲍威尔,现在预计今年应该加息四次,失业率预期显著低冲,以及通货膨胀率预期过冲;维持6月、9月和12月加息的预期。

Allianz Investment Management:FOMC的展望有点令人惊讶,并且更加鸽派一些,因为委员会对经济前景的措辞更乐观,但未调整2018年点阵图;美联储可能在争取时间明确今年第四次加息的可能性;Allianz预计3-4次加息,偏向加息三次,但如果通胀持续上升,则风险偏向于加息四次;因担忧贸易摩擦可能升级,10年期美国国债收益率似乎陷入2.85%-3%的区间;通胀趋势加快可能推动10年期国债收益率突破3%。

三菱日联:如果美联储对2020年利率的预测中值为3.4%,比12月高出30个基点,这应该在未来几个月推动债券收益率突破3%;鲍威尔与市场进行沟通的首次尝试很完美;他提高了加息轨迹,但又不动声色地将2019年加息预期增加了一次。

FTN Financial:市场认为FOMC在逐步加息轨道上,经济增长不会使通胀大大高于美联储2%的目标;交易员不愿消化美联储2019年加息3次的信号;鲍威尔在发布会上强调,美联储周三在提高政策利率时只做出了一项决定,点阵图只是一系列“预测”,并没有将美联储锁定在任何预设的轨道上。

Pantheon Macroeconomics:到目前为止,对市场而言是一个良性结果;今明两年的GDP增长预测看起来过低;只需要一位FOMC成员就可以使他们的2018年加息预测提高到4次;这对6月来说看起来是个很好的押注。

Cambridge Global:联邦公开市场委员会变得绝对鹰派,利率预测更加紧密地汇集在2018年加息三次附近;相比去年12月,在减税、财政支出和积极的全球增长背景下,长期展望显得更加乐观;鉴于经济过热的风险,决策者发出2018年加息四次信号的可能性增大。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}