随风

随风

在未来一周影响欧元兑美元走势的关键词中,需要留意的有:意大利大选、德国组阁、欧洲央行利率决议、欧元区第四季度GDP年率终值、美国非农就业报告、美联储今年票委发言、美国总统特朗普可能会宣布严苛的钢铝贸易关税从而引发全球贸易摩擦担忧等。当然,除了上述基本面关注的重点之外,技术面亦值得留意。

关键词一:意大利大选

北京时间3月4日(周日)14:00,意大利2018年大选开始投票。在北京时间3月5日(周一)06:00投票结束的前后,会公布出口民调,可以对大选结果做出一个初步的预期。大选的大致结果预计会在北京时间3月5日下午前后得到确定。官方计票统计将于北京时间3月5日21:00结束。

由于意大利大选是在周日休市的时候举行,而出口民调的结果公布时间正好位于汇市开盘的时候,可以预料到的是,不论结果如何欧元都可能会出现一个明显的跳空缺口。

从大选前的民调结果来看,主流的三大政治势力将会出现“三足鼎立”的情况,并各占据大约三分之一的支持率。

这三大政治势力分别为:极右翼反欧势力五星运动党(M5S,约26.3%的民调支持率)、以疑欧势力最少的民主党(PD,约21.3%的民调支持率)为代表的中左翼联盟(合计约25.9%的民调支持率),和以意大利前进党(Forza Italia,约15.9%的民调支持率)为代表的中右翼联盟(合计约37.5%的民调支持率)。需要提一下的是,支持率第四高的北方同盟党(LN,约14.8%的支持率)会与意大利前进党结盟竞选。

这就导致了本次大选结果非常难以预计,但至少可以肯定的是联合组阁是逃不掉的结果,其次还有可能会出现悬浮议会,当然重新进行大选虽然概率比较低但也无法排除这一可能性。

就意大利来说,三大势力中,有两大势力都是右翼、甚至是极右翼势力,而他们疑欧情绪浓烈。如果反欧派占据了上风,并且起到了示范效应,以此为导火索掀起了欧洲大陆的民粹主义和孤立主义“旋风”的话,无疑对于欧元来说是一个沉痛的打击。

当然,意大利大选最终也可能会是虚惊一场,但这并不意味着可以不对此加以重视。

欲知汇通网更多报道,请见《意大利大选专题:欧洲再掀政治狂澜,外汇黄金最全攻略!》

关键词之二:德国组阁

自从去年9月下旬选举完之后,德国政府在长达近半年的时间内都无法顺利组阁。尽管目前总理默克尔所在地政党联盟同意与第二大党社民党进行联合组阁,但是还需要看社民党在周日(3月4日)的党内投票结果。如果社民党也同意与默克尔联合组阁,那么这场旷日持久的 “权力游戏”就此将告一段落。反之,对欧元的升势仍会起到牵制作用。

如果可以顺利组阁,那么未来德国局势对于欧元的影响几乎可以消退,中期内关注的重点只需要转向该国的经济数据即可。由于德国是欧元区的第一大经济体,该国的经济状况水平对于欧元区整体的状况有着重要的影响。考虑到欧洲央行反复强调,将视经济数据决定未来货币政策走向,因此对于汇市的投资者们来说,德国的数据需要保持密切观察。

从最新的经济数据来看,德国CPI同比增幅出现了放缓的迹象,拖累了欧元区的CPI增速。倘若之后的CPI数据继续保持温和增长的话,最为直接的预期就是欧洲央行必须保持耐心,继续保持相当长一段时间的超级宽松政策来帮助经济复苏。当今年9月QE政策到期之时,或许欧洲央行需要继续对这一政策展期。而加息更是遥遥无期,至少会在2019年年中之前难以实现。

关键词之三:欧洲央行利率决议

讲到欧洲央行,就不得不关注北京时间3月8日(周四)20:45公布的3月利率决议。此后在21:45,行长德拉基将召开例行新闻发布会与市场进行充分地沟通。

其实,对于市场来说,2018年对于货币政策的焦点应当更多的转向欧洲央行,而不是美联储。就美联储而言,他们的货币政策路径在很大程度上已经被市场计入了预期——经济持续改善、通胀向着2%的目标稳步前进、年内加息3次是合理的。更多的市场波动无非来自究竟会是年内3次还是4次加息预期之间徘徊。

近几年来,如果持续对欧洲央行进行观察便会发现,他们也开始学着美联储,增加了和市场沟通的力度。只是美联储是属于前瞻指引型的央行,而欧洲央行之前则是采取了后瞻指引的策略。

但是在周一(2月26日),德拉基似乎一改乐观预期。他在欧洲议会经济委员会发表讲话时使用了“economic slack”(经济闲置产能)一词。回想当年,时任美联储主席的伯南克也曾用过这个词。伯南克在2013年3月1日曾表示,“鉴于经济复苏速度温和,且经济闲置产能(economic slack)仍较高,若是为了遏制部分领域过度追逐风险的行为而降低宽松政策力度,本身就会给经济成长带来风险,最终会威胁到金融稳定。因此,我们要保持这样的QE直到闲置性产能过高逐步开始转化为平衡,那带来这样的实际上产出向潜在性产出拟合的过程,这时候美联储才会考虑。”

德拉基使用的这个词,对于欧元的效果是明显的。之后欧元兑美元连续下跌了两天,直到有消息称,美国总统特朗普将在不久之后宣布钢铝贸易严苛的关税后,借助美元的下跌欧元才得以逆转颓势。

对于完整经历过美联储本轮收紧货币政策周期的朋友们,也许会得出这样一个体会,就是欧洲央行减少刺激、收紧政策的变化过程,可以说就是美联储的一个翻版,至少就预期而言是这样的。所以我们不难在未来继续从当年美联储的政策变化轨迹中,找寻未来欧洲央行政策变化的轨迹,即:释放出减少QE的预期→逐步结束QE政策→释放加息预期→开启渐进的加息之路,以等待通胀和薪资进一步回升→开始逐步缩减资产负债表规模→货币政策正常化→直到新的危机出现,再度宽松拯救危机并刺激经济增长。

虽然,德拉基提出了“economic slack”,但这并不表示他们不会停止结束QE,而是通过延后结束QE的预期,来实现对市场预期的管理。德拉基的潜台词或许只是想告诉大家:“我们没有那么快行动,为了继续使通胀回升至目标水平和保护欧元区积极复苏的经济势头,所以在相当长一段时期内,即使减少了QE规模或者停止了QE,欧洲央行的货币政策仍然会是非常宽松的。”

就在德拉基发言几天后,有外媒援引知情人士消息称,欧洲央行可能会在3月的利率决议上修改关于前瞻指引的措辞。该央行决策者提议放弃所谓的宽松偏向,即“欧洲央行在必要时可能增加购债”的措辞。如果将这两条新闻串联起来考虑,或许我们就不难寻找出3月利率决议的蛛丝马迹了。

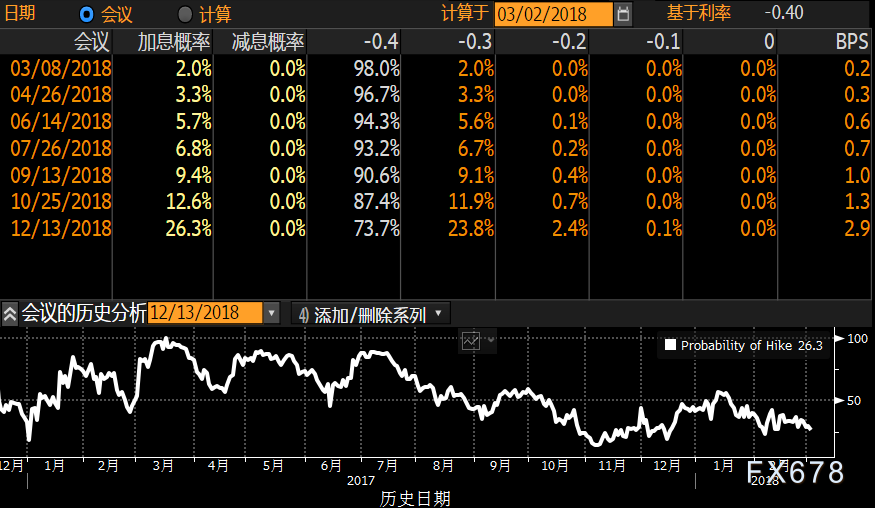

(图1:截至3月2日,欧洲央行加息概率一览,交易员们普遍认为该央行2018年不会加息)

那么,接下来我们所需要做的就是观察未来欧元区的经济数据走向。如果经济数据开始向差,尤其是通胀增速不温不火、甚至是出现了回落,那么无疑德拉基观点是对的,现在这不利于欧元的涨势,不排除欧元会就此掉头下跌。相反,如果未来欧元区的经济数据继续保持强劲增长,那么德拉基的谨慎的显然是多余了,在今年晚些时候或者明年年初结束QE也就没有后顾之后了。在这种情况下,欧元多头也许又会引来新的一个“春天”。

北京时间3月7日(周三)18:00将公布欧元区2017年第四季度GDP年率终值,不妨让我们静观其变。

关键词之四:美国非农就业报告

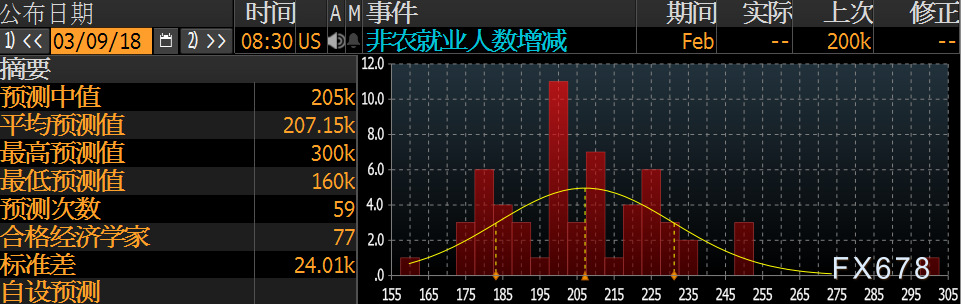

下周周末前,汇市交易者们仍不能掉以轻心。北京时间3月9日(周五)21:30将公布美国2月非农就业报告。在1月的报告中,由于薪资年率超预期的向好,使得美元指数大涨,其他非美货币以及黄金大跌。

在接下来的报告中,我们需要关注美国的薪资增速是否是可持续的。如果不可持续,无疑将利空美元、利多欧元及其他非美货币和黄金;如果薪资持续大幅加速增长,毫无疑问将加重市场对于美联储今年加息4次的预期,从而利多美元、利空欧元及其他非美货币和黄金。

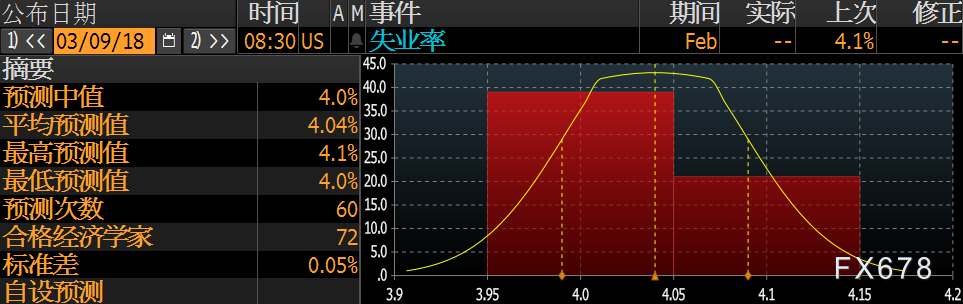

此外,美国2月失业率预期将会刷新十七年来最低水平至4.0%。倘若真的如何,那么未来也许该到了担心美国就业市场过热的时候,这同样会加大市场波动,不得不防。

(图2:截至3月4日,美国2月新增就业人数预测,预测中值为增加20.5万人,几乎持平与前值20万人)

(图3:截至3月4日,美国2月失业率预测,预测中值为4.0万人,或刷新十七年来最低水平)

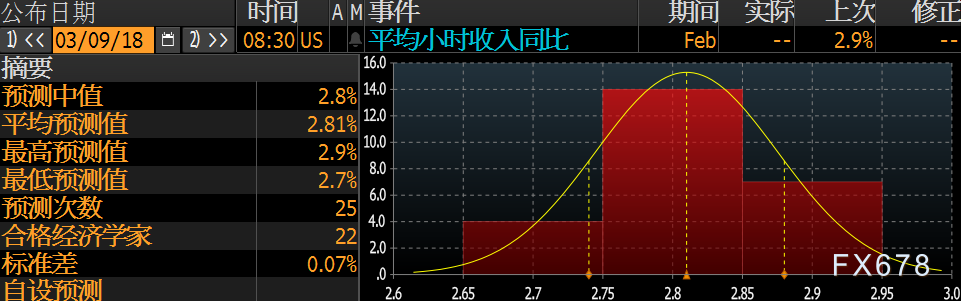

(图4:截至3月4日,美国2月平均时薪年率预测,预测中值为2.8%的强劲增速,但略低于前值2.9%)

所以,尽管未来我们需要将焦点更多的放于欧洲央行那里,但是并不是说就可以忽略美联储的动向,尤其是今年具有投票权的人发言(以下时间均为北京时间):

① 3月6日(周二)02:15,理事夸尔斯将就对外国银行监管进行发言;

同日20:30,票委杜德利会发表讲话;

② 3月7日(周三)08:00,理事布雷纳德会发表讲话;

同日09:30,非票委卡普兰会在一场能源会议上发表讲话;

同日21:00,票委杜德利和博斯蒂克分别在两地发表讲话,其中博斯蒂克演讲的主题和经济前景有关;

③ 3月10日(周六)01:40,非票委罗森格伦会做发言;

同日01:45,非票委埃文斯会就货币政策进行发言。

另外,3月8日(周四)03:00,美联储将公布经济褐皮书,从中我们可以了解到美国最新的经济动态。

关键词之五:美国钢铝贸易关税政策

美国总统特朗普宣布,将对进口钢铁和铝产品课征高额关税以保护美国生产商,这引起了美国众多贸易伙伴们的公愤,并有可能招致报复行为。特朗普在周四(3月1日)表示,下周将正式宣布对进口钢材和铝分别征收25%和10%关税。不过白宫官员稍后表示,部分细节仍有待敲定。次日,特朗普在推特上发文称:”贸易摩擦挺好,能轻松打赢”。美国商务部长罗斯称,总统特朗普宣布的对进口钢铝征收关税计划看似适用于所有国家。

特朗普认为,这些关税将保护美国就业。但多数经济学家表示,对于诸如汽车和石油行业等钢铝消费者而言,进口价格上涨的影响将是摧毁的就业要多于所创造的就业。

从市场反应来看,出于对特朗普引发“贸易摩擦”的担忧,美元指数从六周来高位出现了明显的回落。由于美指的下跌,逆转了欧元兑美元一个月来的颓势,也盖过了一切影响欧元短期走势的消息。

可见在下周,我们仍不可对于特朗普的关税决定掉以轻心。如果说最终公布的细节显示出任何加剧市场对于“贸易摩擦”担忧的话,都会对美元造成利空,并且利多欧元。反之,如果经过多方博弈后,出台的细节不如特朗普宣称的那么严苛的话,欧元短线的走势焦点变会立马转向对于下周四欧洲央行利率决议的关注上来。

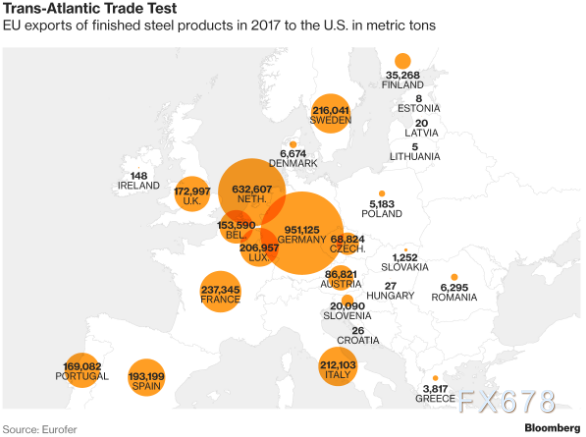

但是我们也需要留意的是,欧盟也在衡量美国关税计划。欧洲钢铁业称,这一计划将打击去年出口至美国的340万吨成品和150万吨半成品钢材,以及其他包括电线和管材在内的钢制品。

如果特朗普的钢铝关税计划最终对欧盟产生巨大的负面影响,然后欧盟也采取了报复行为的话,相信无论对谁来说都会是一个两败俱伤的结局。倘若如此,我们需要衡量的是对欧元区经济复苏势头的影响究竟会有多少。如果产生了负面影响,那可以更好地印证了前文所述的德拉基的观点,即欧元区的经济产能闲置情况可能会大于人们的普遍预期,对于中长线欧元的走势来说是非常不利的。

(图5:2017年欧盟各国出口至美国钢材量分布情况一览,德国和荷兰为最多的两个国家)

关键词之六:潜在的“M头”

从欧元兑美元天图的技术面来看,2018年以来,似乎形成了一个“M头”走势,未来短线需要关注1.2350这个价位的压制状况。如果在未来一周内无法有效突破这个价位,不排除欧元兑美元会跌向2017年4月以来形成的长期上升趋势线。一旦突破了2017年4月以来形成的长期上升趋势线的话,无疑将会迎来市场对欧元进行的更大范围的抛售行为。

(图6:欧元兑美元2017年以来至今的日线K线走势图)

但是,如果欧元兑美元能够在下周初升破1.2350的话,显然近期的“M头”则会演变成震荡箱体,价格将会继续在1.2200-1.2550的区间内踌躇不定。各种多空因素还将继续进行激烈地博弈。

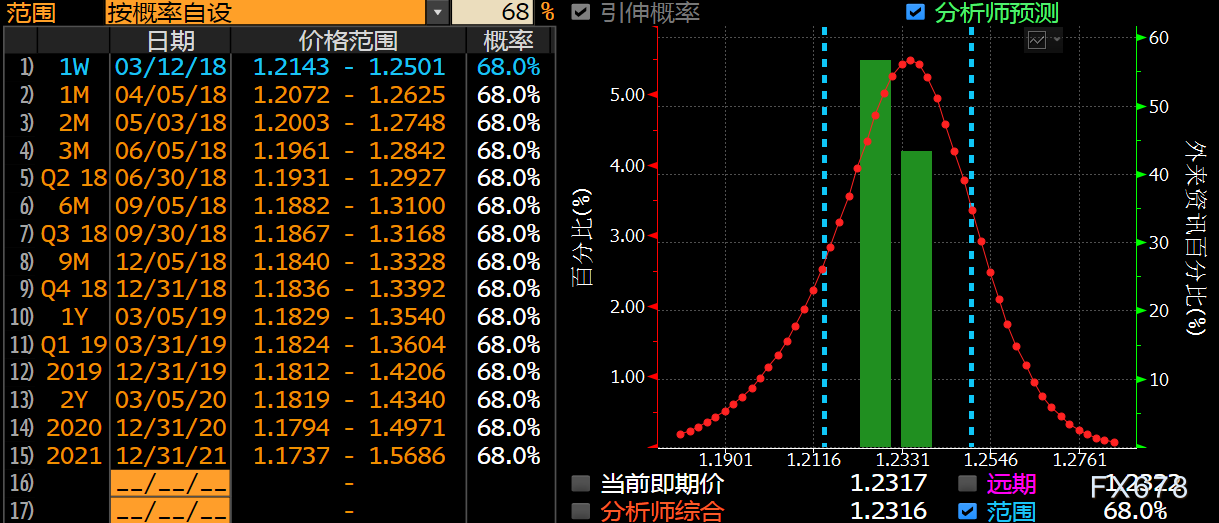

从价格预测模型来看,未来一周,欧元兑美元运行在1.2143-1.2501的概率有68%。截至3月2日收盘,欧元兑美元报1.2317。

(图7:欧元兑美元价格预测模型)

本文仅为随风个人观点,具体走势情况或与猜想大不相同,投资时还请谨慎参考。计划你的交易,交易你的计划。对于交易来说,独立思考的过程,比随随便便获得一个结果来的更为重要。祝大家交易愉快!

节目预告:《随风随势》

号外!号外!随风在汇通网直播频道开通了直播室,节目名称为《随风随势》(←.←点击节目名称可跳转直播室地址),播出时间为每天08:50-09:20。

《随风随势》 将通过“五位一体”,即集执行力、资金管理、风险控制、心态和策略于一体,来为大家在线倾情讲述对于宏观基本面和与金市、汇市有关技术面的个人理解。通过基本面来寻找交易方向,然后通过技术面来找下单点位。希望和大家在经过正确、合理的交易理念交流后,能帮助收看节目的朋友们尽量减少不必要的亏损,当然如果可以获得盈利那将是再好不过的事情了。

随风随势,发现良机!随风随势,跬步千里!

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}