大维

大维

但令人费解的是,于今年1月11日发表的欧洲央行会议纪要中显示,欧洲央行官员们认为,前瞻性指引中有必要反映如何逐步从“目前条件下”的资产购买项目(APP),过渡为包含货币政策立场的各个方面的更广泛的前瞻性指引。

而“目前的条件”即是欧洲央行所谓的“根据通胀水平为条件”。所以,欧洲央行确实讨论过购债计划独立于通胀水平进行的可能性。

由此引申出的问题则是,欧洲央行的量化宽松(QE)政策何时结束。欧元和欧洲债券的收益率已经攀升,因为人们猜测,欧洲央行当前的购债计划在9月结束时,就可能意味着QE政策的结束。

鉴于欧洲央行对更强劲的通胀没有很高的预期,因此市场如此强烈的反应颇为令人不解。但是,如果围绕着将QE与物价的进展分离开来的争论不断升温。最终使得债券购买可以以欧洲央行的自由裁量权结束,而不是仅仅依赖于数据。

这一联系一旦被切断,甚至在有关削减的辩论中取得进展,市场就会做出反应。10年期德国国债收益率可能打破其2017年设定的60个基点上限。欧元可能延续其长达一年的升势,达到3年前的1.25。

问题是,德拉基此前承认,他在去年12月的新闻发布会上犯了一个错误,即关于通胀和QE的辩论是实时的,以及如何在未来的指导下进行任何更新。根据12月的会议纪要,“广泛共享”的观点是,应该在今年早些时候重新进行指导。通常情况下,这将意味着3月8日的决定,因为届时官员们将会更新增长和通胀预期,而德拉吉拒绝承认自己委员会的真正辩论可能会迫使他出手。

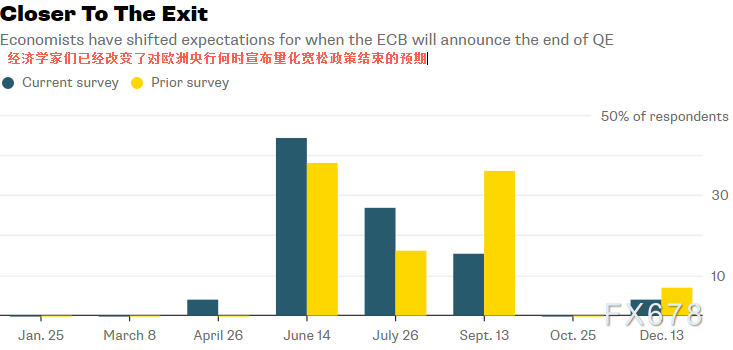

据彭博最近的一项调查显示,市场对欧洲央行宣布量化宽松政策结束的预期已经发生了变化。这主要是由魏德曼等欧洲央行高级成员的强硬措辞造成的。

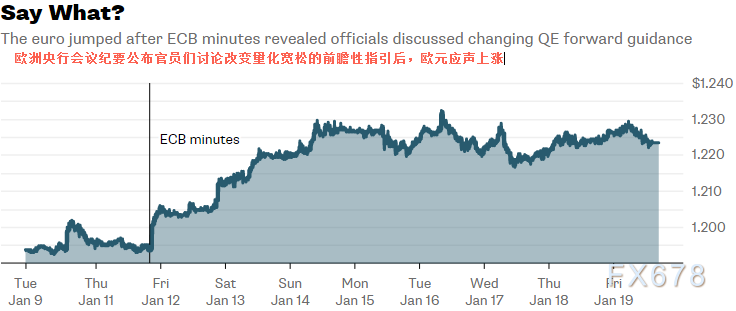

看看欧元对欧洲央行会议纪要的反应,就会发现,德拉基讲话的分量正在下降。随着经济复苏的迹象越来越明显,投资者越来越相信,何时结束QE政策比前瞻性指引中的措辞更具影响力。

但作为沟通高手的德拉基或许还能做到这一点,即使委员会与他的领导保持一致。毕竟,其他两项前瞻性指引,保持利率不变,再投资到期债券,都得到了所有成员国的充分支持。而 承认潮流正在转变是维持控制的一部分——这可以抑制欧元和德国国债的收益率过快上涨。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}