胡桃

胡桃

对于这个问题,澳大利亚西太银行(Westpac)货币问题专家们表示,美元并没有被严重低估,至少从历史的标准来看是这样的。

西太银行的分析师Richard Franulovich表示:“简而言之,无论是相对于收益率差的汇率低估水平,还是与过去美联储加息周期的对比,都无法表明美元处于极度低估的状态,也看不出美元实现重大反转的时机已经成熟。

通常情况下,美国国债收益率和美元具有高度的相关性,但现在它们已经出现了脱钩,在美元持续走软的情况下美债收益率却在攀升,但它们之间的差异并不像2005年那样大。当时美元相比收益率被低估了20%。

下图显示,目前与2年期和5年期国债收益率相比,美元指数被低估了10%左右:

收益率反映了利率预期,因此另一种分析美元走势的方式与美联储的利率决策有关。美元通常对利率非常敏感,因为利率上升会吸引更多的外国资本流入。然而,与之前几次加息周期相比,美元在最近一次加息周期中并没有如预期的那样出现上涨。

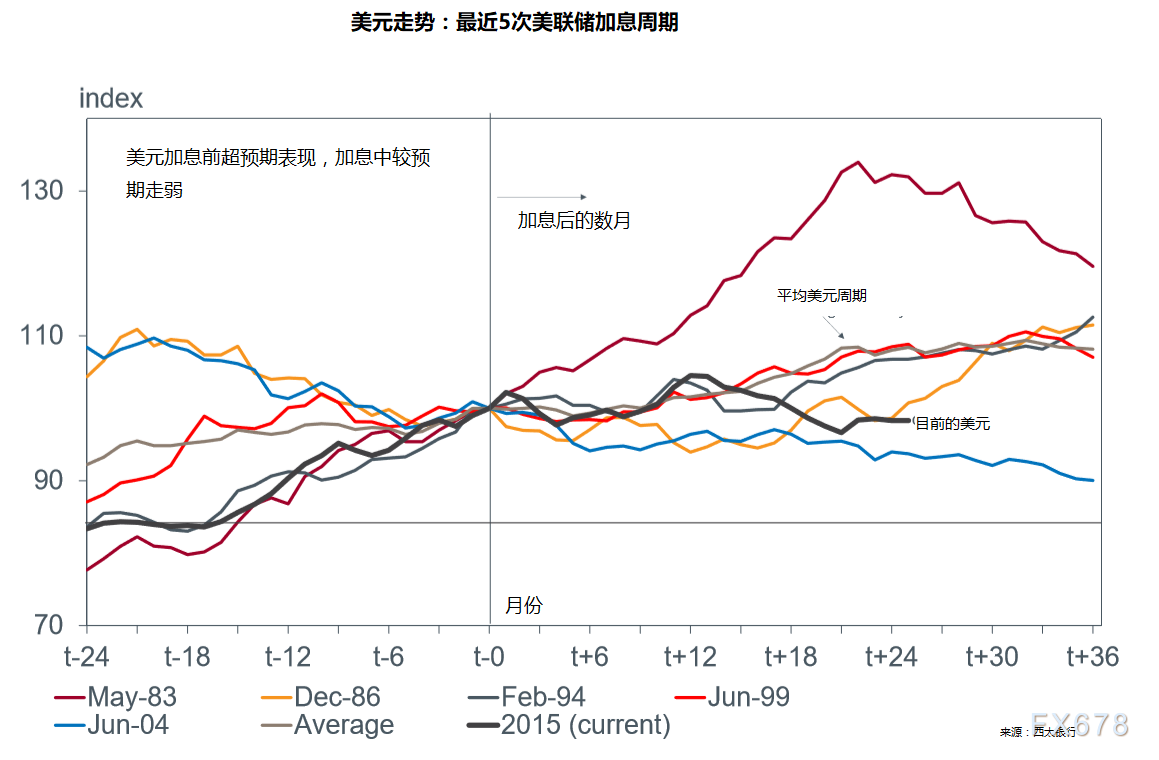

Franulovich表示,在美联储过去的5次加息周期中,美元通常会在开始加息后两年内平均上涨约8%,而自本轮加息周期开始后的两年中,美元却已经贬值了近2%。美元这次的走势似乎滞后于此前几轮美联储加息周期中的表现。

因此,有人认为,美元现在的上涨是要弥补过去两年来的糟糕表现。但Franulovich对此却持有不同的观点,他也为美元糟糕的表现给出了自己的解释。

Franulovich表示,相比历史上美元的表现,美元在本轮加息周期开始前的两年中的涨幅要更大。因此,在加息周期正式开启之后,美元可能仅仅只是回吐部分之前的夸张涨幅。

下图是美元在过去几次加息周期中的表现对比:

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}