元易

元易

①若美联储维持加息步伐,美元料承压震荡,逢低做多非美

首先要关注的依旧是美联储的加息步伐,美联储在2017年12月的决议中暗示,2018年将加息3次,每次25个基点;若实际经济状况较预期不发生大的改变,加息步伐符合预期,料将不能提振美指走强,美元料维持承压震荡格局,宜于逢低做多非美货币兑美元。

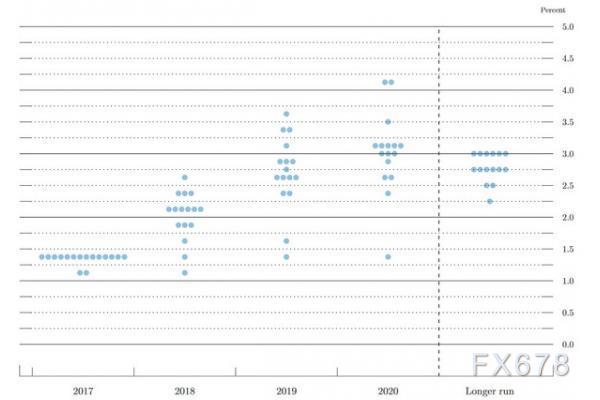

美联储在2017年12月决议中上调联邦基准利率25个基点至1.25%-1.50%,市场对此已有充分预期;但九名FOMC票委中两名投反对票,投反对票的人数远高于预期,这表明票委们比预期谨慎。

美联储公布的“点阵图”中值预测显示,美联储2018年将加息三次。

美联储在决议声明中称,预计经济增长温和,劳动力市场依然强劲,并重申经济增长预计将为渐进加息提供支持。美联储预计2017年实际GDP料增长2.5%(9月份预计增长2.4%),2018年料增长2.5%(前次料增长2.1%)。

德意志银行资深分析师Matt Luzzetti称,他们对经济增长和就业市场状况感到满意,但通胀形势仍存在很多不确定性,这是让他们踟蹰不前的关键因素。

道明证券指出,当前市场计价显示,2018年美联储料加息1.5次,因此美国前端利率仍部分上行空间,不过只有在实际通胀回暖后才可能出现。

三菱东京日联预计,2018年初美联储将对进一步加息持谨慎立场,未来数月美国经济数据不大可能大幅改善;若通胀也未能出现起色,将导致美联储加息立场更趋谨慎,这也是预计未来数月美元将进一步走软的原因之一。

汇通网元易认为,美国经济持续稳定复苏,兼之税改落实,美联储料将维持加息步伐;同时,通胀疲弱仍足以让决策者担心,美联储似乎认为没有理由加速加息的预期速度;若实际情况果真如此,考虑到此前市场对美联储加息已经进行了充分的炒作,料2018年加息三次的行动难以持续提振美指,美元指数料维持承压震荡格局,宜于逢低做多非美货币兑美元。

②若美国通胀意外走高,美联储加速加息预期升温将推升美元

不过值得注意的是,部分机构预计2018年美国通胀可能快速上升,兼之2018年美联储票委班底似乎比当前状况略偏鹰派,这种情况下,市场对美联储加速加息的预期可能升温,料支撑美元,宜于寻找合适的非美货币兑美元,择机做空。

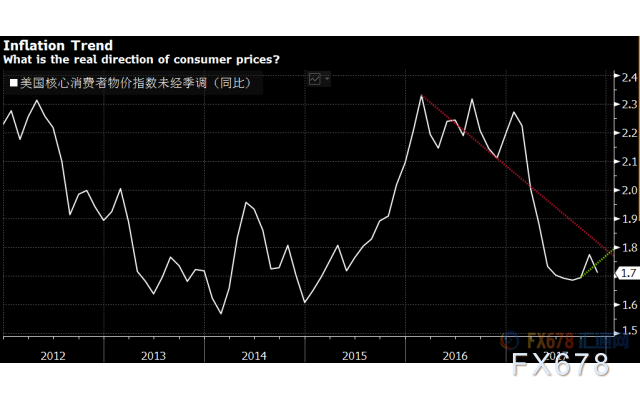

彭博外汇分析师 Jacob Bourne指出,投资者2018年需关注的另一个关键是物价的方向;通胀或许会超过2016年的水平,迫使美联储要么更积极加息,要么看着收益率曲线变陡峭。

彭博调查的专家的普遍观点认为,2018年通胀将升至2.2%,并持续到2019年。

布朗兄弟哈里曼(BBH)认为,2018年全球主要工业国家间的货币政策将持续分化,也就是说各国短端利率将持续向利好美元的方向分化;2018年美国通胀料上行,核心PCE平减指数将进一步涨向美联储设定的2%目标,国债收益率曲线料持续趋平,但2018年底可能走陡。

德意志银行预计,美国通胀将进一步上升,从而促使美联储采取更积极的行动;鲍威尔领导下的美联储将变得更加鹰派,预计2018年美联储将有4次升息,第一次是在3月份。

此外,从2018年美联储票委人员组成来看,2018年的班底或较2017年更加鹰派,新任联储主席鲍威尔立场中性偏鹰,旧金山联储主席威廉姆斯偏向鹰派阵营,达拉斯联储主席卡普兰属于鹰派官员,而明尼阿波利斯联储主席卡什卡里则是个顽固的鸽派。更加鹰派的阵营,也意味着美联储更容易做出加速加息的决定,进而提振美元兑非美货币。

当然, 还有一种可能是通胀依然下行。这将导致美联储要么退出加息周期,要么冒险让收益率曲线反转。

③欧洲央行或加速紧缩,倾向逢低做多欧元

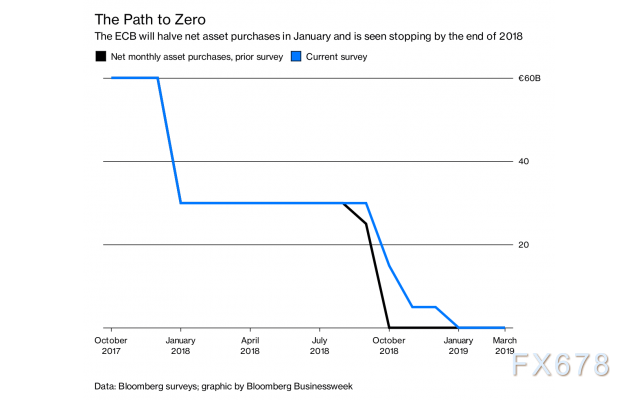

全球央行货币政策正常化货币将为核心交易主题,2018年中欧洲央行可能释放下一轮正常化货币政策信号,将通过债务流动支撑欧元。欧洲央行现已决定将QE计划延长至2018年九月,同时将购债规模削减至每月300亿欧元,市场普遍预期欧洲经济仍将稳步复苏,对欧洲央行在9月结束QE计划或者以其他方式进一步收紧货币货币政策的预期可能升温,进而提振欧元。

欧洲央行负责市场操作的执委科尔(Benoit Coeure)近日表示,欧洲央行有“相当大的可能性”会在今年9月结束量化宽松(QE)计划。

三菱东京日联银行(MUFG)全球市场研究欧洲主管Derek Halpenny则指出,市场开始怀疑欧洲央行是否会维持利率不变,直到2019年;欧洲央行声称,利率仍将维持不变,直到QE结束后很久;假如“很久”这个措辞从欧洲央行声明中被剔除,那么市场可能会预计短期利率会高于当前水平。这反过来应会推动欧元升值。

Werthstein Institute董事总经理Giles Keating近期表示,美元兑欧元可能继续贬值。Keating认为,欧洲央行已经或多或少地表示,他们将在9月终止量化宽松(QE),甚至开始谈论加息,在这种情况下,美联储加息三次或者四次将不足以提振美元。

他说道:“因此,欧洲央行正变得更加激进。我认为,美联储正在拖拖拉拉。欧元会走强也就不奇怪了。”

汇通网元易认为,目前欧洲央行正在逐步展开其政策正常化进程,只要欧元区经济维持稳定复苏的事态,那么结束QE乃至加息都只是迟早的事情,在这种情况下,市场对欧洲央行加速收紧货币政策的预期将有较大可能升温,进而推动欧元兑美元走强;更何况美联储加息已经经过市场充分炒作,只要美国通胀水平不迅速上升,料不会明显打压美指。

④脱欧谈判料曲折前进,英银或收紧政策,逢低做多英镑。

经过漫长的谈判拉锯战,欧盟与英国终于就脱欧谈判的初步协议达成一致,并将于2018年3月开始第二阶段的谈判;与此同时,由于通胀上升迅速,英国央行在2017年11月决议上宣布加息25个基点;展望2018年,脱欧谈判料将在曲折中前进,进而利好英镑;同时,若通胀持续居高不下,市场对英国央行进一步升息的预期也将升温,利好英镑;荷兰国际集团预计,英镑可能2018年年底可能涨向1.50。

经过漫长的谈判拉锯站,欧盟与英国终于在2017年12月份达成初步协议,欧盟委员会主席容克随后表示,脱欧第二阶段正式谈判将于2018年3月展开。

道明证券预计,英国和欧盟27国达成过渡性协议后,英国央行将于2018年5月加息;但因为脱欧谈判接近尾声,预计2018年英国央行将会继续放慢加息脚步,预计2019年英国央行将会加息两次。

该机构认为,英镑下跌推动通胀,在需求增长的同时降低趋势供给增长,劳动力市场接近产能,导致工资上涨;另外在最关键的脱欧谈判方面,假设英国能在2018年第一季度达成的过渡性的脱欧协议,有助于消除家庭和企业的一些不确定性。

荷兰国际集团(ING)指出,美元的周期性疲软意味着英镑/美元将获得动能站上1.40关口,且2018年底可能涨向1.50。

荷兰国际集团表示,不知道脱欧谈判获得新进展对英镑的长期影响是什么,2018年应该会提供更清晰的思路;但该机构仍坚信,英镑兑美元2018年第一季度将升至1.40;此外,2018年英镑的尾部风险也仍然存在。

另一方面,英国CPI年率在2017年11月升至3.1%,创2012年3月以来的新高,这也令英国央行和英国政府倍感压力;若未来数月英国通胀水平仍得不到有效控制,将推升市场对英国央行进一步升息的预期。

⑤若日银维持极度宽松政策,料震荡,高抛低吸;若意外暗示可能收紧政策,则择机做多

展望2018年,日本央行恐将继续扮演货币政策正常化大潮中的“吊车尾”角色,从目前迹象来看,由于通胀压力较低,日本央行并不急于收紧货币政策;若2018年日本央行货币政策不变,美元兑日元总体上仍将维持震荡盘整格局,宜高抛低吸;若意外暗示可能收紧政策,则择机做多。

日本央行2017年10月的一个报告预计,日本的核心消费物价在2017到2018财年将会以0.8%的速度增长,低于此前预测的1.1%。目前日本央行的短期利率为-0.1%,并控制十年期国债收益率在0%附近。

摩根大通资产管理固定收益部门国际首席投资长Nick Gartside表示:“只要目前日本低通胀的大环境不变,我们估计日本央行不会加快采取进一步的政策,因为该行并不希望看到日元升值。”

汇通网元易认为,美国方面来看,美联储加速升息的可能性不大,兼之市场已经充分炒作,料令美元兑日元温和承压;另一方面,日银若持续维持宽松政策不变,又将对美元兑日元形成支撑;故美元兑日元料受市场情绪牵引,维持宽幅震荡格局,宜低多高空。

彭博调查显示经济学家预计2018年美元兑日元的范围在105至120。

⑥加银或进一步加息,油价料稳中有升,逢高做空美加

对于加元来说,2018年料将是一个好年景,因市场预期加拿大央行2018年可能再度加息,同时原油价格2018年料稳中有升,两方面因素均利好加元,宜逢高做空美元兑加元。

☆外媒调查显示,加拿大的经济增长正在放缓到一个更可持续的速度,并预计加拿大央行将在2018年4月再次加息;市场这一预期料将持续支撑加元。

在2017年,加拿大央行在7月开启七年来首次加息,随后又在9月再次加息,合计加息50个基点,超出市场预期。

加拿大皇家银行认为,加拿大当前货币政策仍过于宽松,只要加拿大房市表现,以及北美自由贸易协定谈判进展不至于过分拖后腿,加拿大央行加息步伐有望提速。

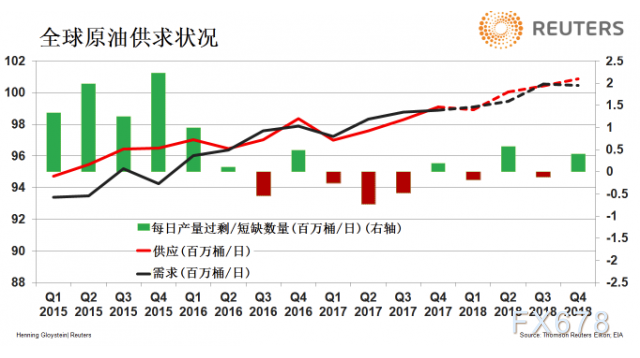

☆原油方面,分析人士普遍认为,2018年国际原油市场供需平衡局面有望延续,国际油价走势将稳中看涨;由于加拿大是重要原油出口国,油价走强也将利好加元。

从需求角度看,全球主要经济体2018年仍处于加速上涨周期,而随着供给侧结构性改革持续深化,中国市场原油需求将保持稳定增长态势。

从供给角度看,11月底欧佩克与非欧佩克主要产油国一致决定将现有减产协议进一步延长至2018年底,这一决定将在原油市场供需平衡方面继续发挥重要作用。

虽然美国产量料超过1000万桶,但据美银美林预测,2018年全球原油日均需求将增长150万桶,美国原油日均供给将增长87万桶;需求增长将强于供给增加,油价料稳中有升。

★总结:展望2018年汇市,美元指数料继续维持偏弱格局,而日元也较大概率出现低位震荡格局,而欧元、英镑则有较大概率走强,加元更可能在上涨的非美货币中名列前茅,投资者应根据不同的趋势展望,采取不同的交易策略。

【原创声明】:本文由汇通网元易原创撰写,由汇通网随风校对,作为汇通网2017年终专题的一篇文章,转载请标明来源,谢谢。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}