美美

美美

尽管市场对欧元区复苏普遍持乐观态度,Prime Alpha研究公司表示,我们对市场乐观情绪将推升欧元兑美元持怀疑态度。

首先,市场逐渐开始计入美联储在2018年将加息三次,这比我们预期的时间要久,因为围绕新的美联储主席、美国2017年发生的飓风以及令人失望的通胀数据所带来的不确定性。然而,随着通胀压力上升,美联储意识到如果新的衰退出现他们需要更多的“弹药”,Prime Alpha研究公司预计,2018年隔夜利率至少上调0.75%。

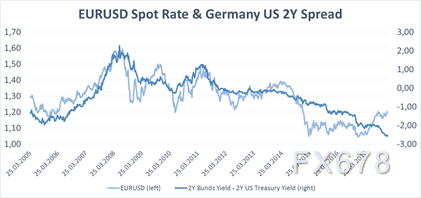

尽管近期美德2年期国债收益率差和欧元兑美元背道而行(图1),Prime Alpha研究公司认为,由于围绕不久的将来欧元区加息的乐观正在消退,以及美国经济增长加速,这两条线将逐渐汇合至其“公允价值”。

图1:为欧元兑美元即期汇率(左轴)及德美2年期国债收益率差(右轴):

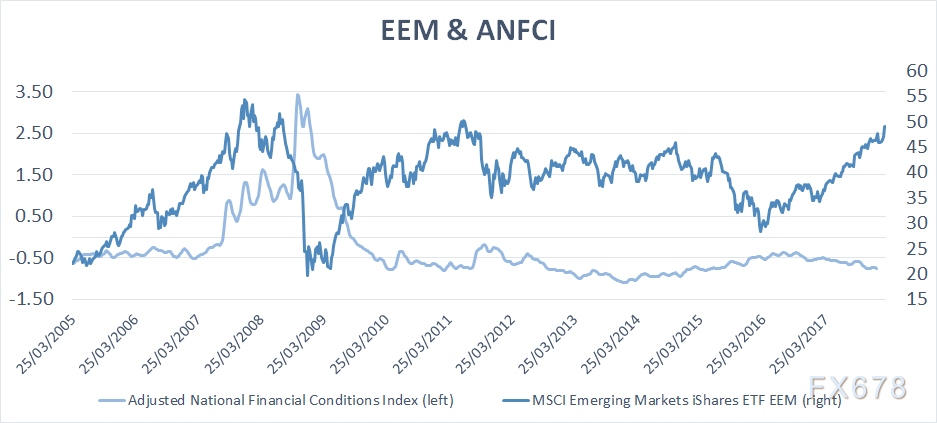

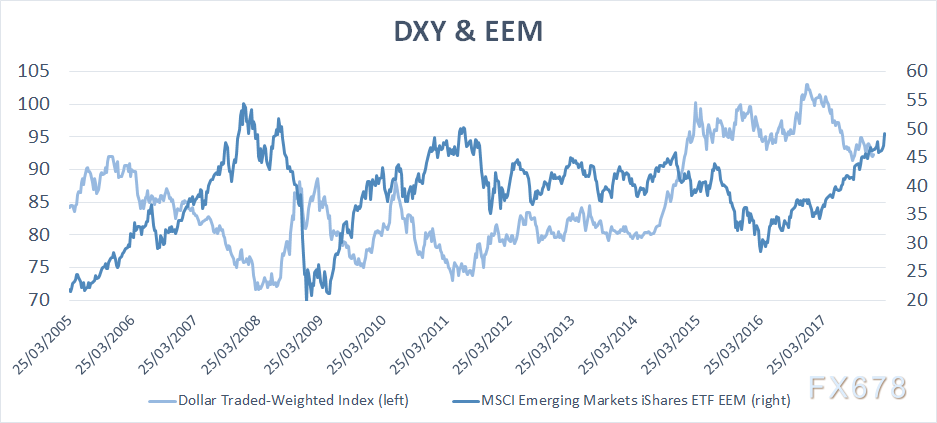

更重要的是,Prime Alpha研究公司预计,通货膨胀加速上行将导致紧缩,因此形成规避风险(risk-off)环境,也就是投资者为了规避风险逃离新兴市场(图2)或垃圾债,转而买入美元和美国国债等安全资产,导致美元需求上升(图3)。通胀上升也标志着发行债券融资更加困难,导致世界经济收紧,因此抑制了投资者的风险偏好,激发投资者转向安全资产。美元升值反过来又会引发大宗商品下跌以及发展中国家债务成本上升的恶性循环,导致更多的投资者涌向安全资产。

图2:调整后的国家金融状况指数( ANFCI )(左轴)和MSCI新兴市场ETF(EEM)(右轴)

图3:美元贸易加权指数(左轴)和MSCI新兴市场ETF(EEM)(右轴)

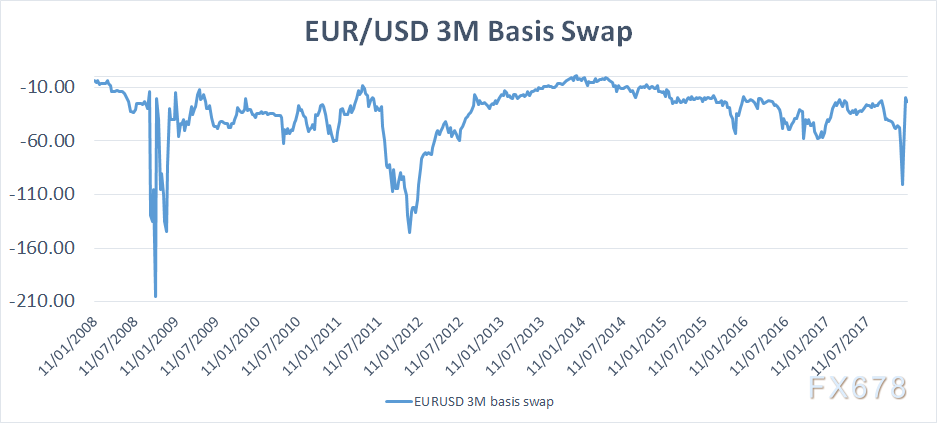

此外,近期我们看到,总体流动性严重收紧。尽管基准掉期没有到达2008年那样让人惊慌的水平,随着美国加息及由于减税可能造成的海外公司利润遣返,总体流动性紧张可能会恶化。

图4:欧元兑美元3个月基准掉期

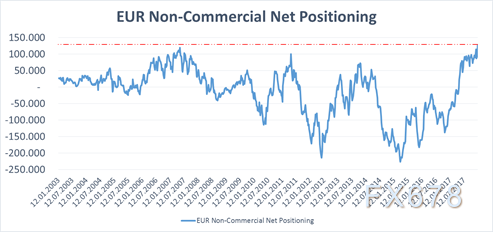

对于看多欧元兑美元观点的另一个担忧是创纪录的投机多头持仓(图5)。随着欧元多头持仓达到创纪录高位,稍微的下行就可能会导致流动性“雪崩”,将一大部分参与者挤出市场。

图5:欧元非商业净持仓

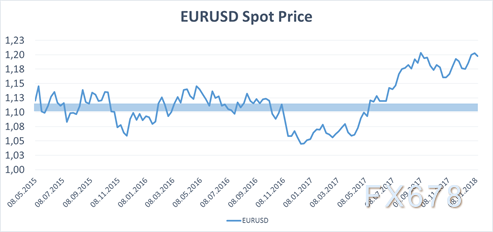

Prime Alpha研究公司因此预计,到2018年6月欧元兑美元将下跌至1.12-1.13水平。

图6:欧元兑美元即期价格

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}