美美

美美

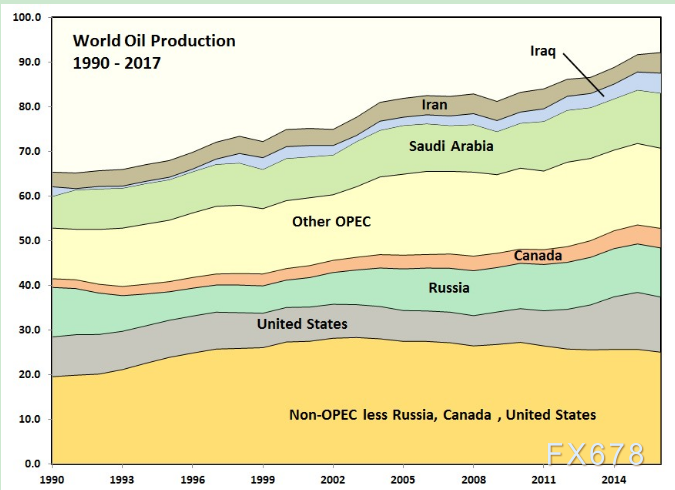

自2004年以来,非OPEC国家(去除俄罗斯、加拿大和美国)的石油产量一直处于下降趋势,下降幅度为25万桶/天。但此前,非OPEC国家石油产量自1990年一直强劲上涨。

图1:1990-2017年世界石油产量

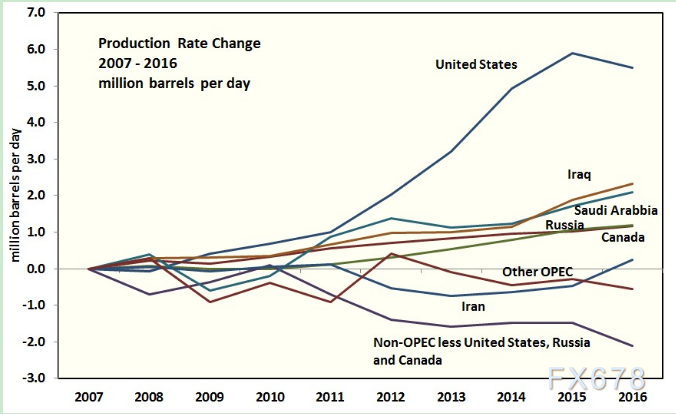

市场普遍认为,美国页岩油增产是导致2014年油价暴跌的原因。自2007年以来,美国产量增长600万桶/天。美国并不是唯一增加产量的国家,其它四个国家总产量每天增加600万桶/天。伊拉克和沙特每天各自贡献200万桶,俄罗斯和加拿大每天各自贡献100万桶。

图2:2007-2016年生产率变化

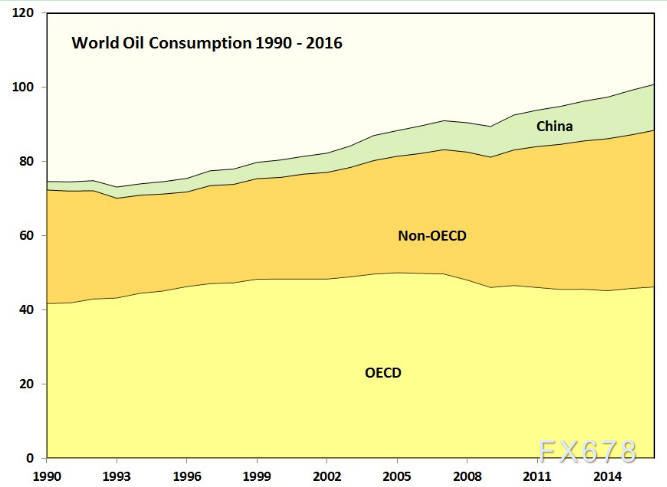

即使世界经合组织(OECD)成员国的GDP上涨,OECD的石油消费一直平稳。

图3:1990-2016世界石油消费

由于苏联瓦解,自1990年至1996年非OECD国家的石油消费下降。自此之后,石油消费增速一直稳定在约83.5万桶/天。直到2002年,中国的石油消费增速为24万桶/天,此后快速增加至51.2万桶/天。直到2007年,OECD石油消费增长强劲,但此后由于油价上涨需求萎缩。从这儿,OECD石油消费似乎进入停滞期。非OECD石油消费或许将继续上涨,这在很大程度上得益于印度。

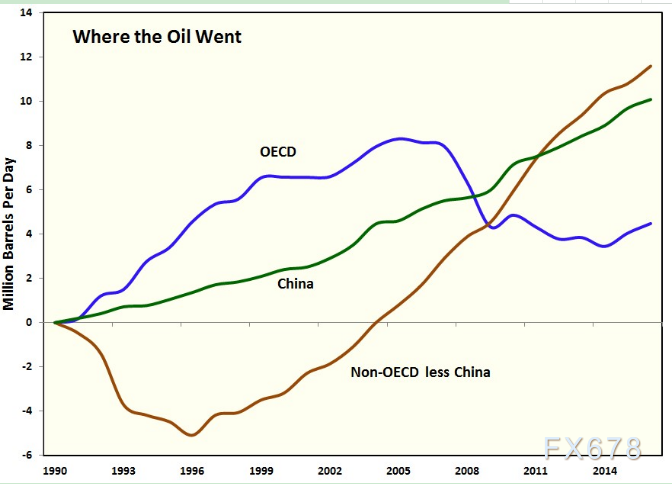

图4:石油消耗量变化

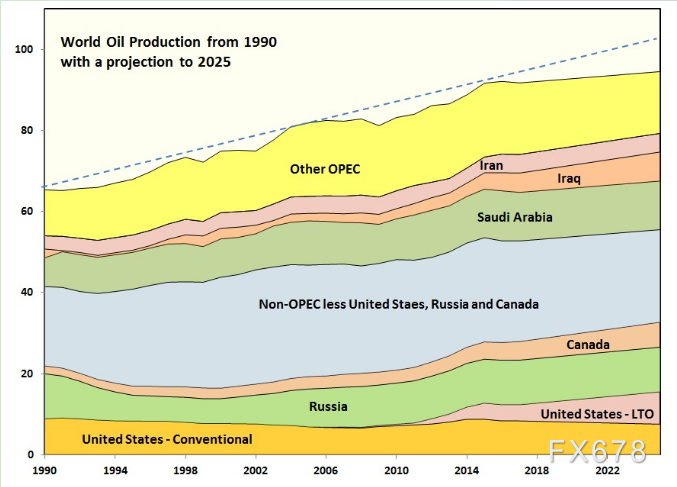

图5:1990年至今世界石油产量及到2025年的产量预期

这一产量预期基于美国传统产量长期继续下降,且美国轻质致密油(LTO)产量将继续攀升,主要受二叠纪盆地生产推动。俄罗斯产量处于长期稳定期,加拿大产量继续缓慢增长。其它非OPEC国家产量继续下降25万桶/天。伊拉克产量到2025年增长200万桶/天,可能更高。由于产量限制解除,自2000年到2005年其它OPEC成员国产量增长300万桶/天,且自此之后进入稳定期。预测假设未来其它OPEC成员国石油产量减少30万桶/天。

预测显示,到2025年,与虚线所示的既定增长率相比,每天约有800万桶的缺口。如果二叠纪盆地的石油产量增长快于预期,且伊拉克内战结束石油产量增速快于预期,这一缺口将在很大程度上被填补。

总之,市场可能会继续保持平衡,原油价格持续急剧上涨的可能性不大。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}