元易

元易

★12月25日(周一):圣诞节

时逢圣诞节假期,全球多家交易所休市;汇通网整理了圣诞节假期期间主要市场的休市安排如下:

★12月26日(周二):日本通胀、失业率数据、日本央行纪要

下周二是圣诞节翌日,欧美许多交易所依旧休市,但亚洲时段多数交易所正常交易,投资者主要关注日本市场。

亚洲时段将公布日本CPI以及失业率数据。

市场调查预计日本11月全国CPI年率将由0.2%上升为0.5%,若实际通胀数据好于预期,将有利于日本央行未来结束极度宽松的货币政策,明显利好日元;若数据符合预期(但明显好于前值),可能略微提振日元;若数据差于预期,料再度打压日元汇价。

市场预计失业率将维持在2.8%不变,可能不会有明显影响,若数据意外与预期不符,将增加日元的短线波动性。

亚洲时段还需关注日本央行的会议纪要,日本央行在近日的决议中维持货币政策不变,同时黑田东彦发表了偏鸽派的讲话;市场关注日银的会议纪要是否会传达此前决议所不包含的信息;若其中传达的立场较决议时发生明显变化,料将引发日元短线异动;反之,则料影响有限。

★12月27日(周三):中国工业企业利润

下周三基本面消息清淡,主要关注中国规模以上工业企业利润,近三个月规模以上工业企业利润年率回升至20%上方的高位,若下周该数据仍高于20%,甚至高于前值,料温和利好人民币和澳元;若数据大幅回落,料温和利空人民币和澳元;若数据特别惨淡,还可能略微推升避险情绪,略微利好黄金。

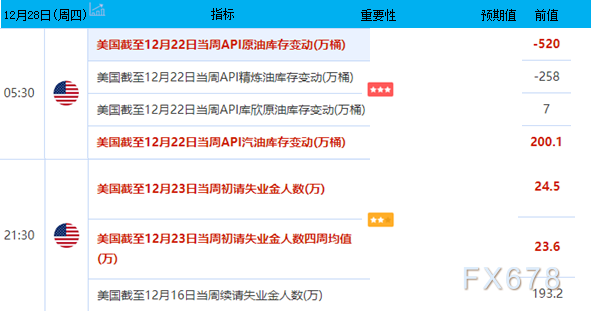

★12月28日(周四):API/EIA原油库存

下周四首先聚焦美国API及EIA原油库存数据,其中EIA数据公布时间推迟至北京时间24:00,也就是周五0:00。近期美国原油库存持续大降,利好原油价格;最新数据显示,上周EIA原油库存大减649.5万桶,降幅远超预期,兼之北海福尔蒂斯输油管中断,一度提振油价大涨。

下周市场将关注原油库存是否会继续大降,进而持续支撑油价;若库存降幅不及预期或增幅超预期,料将扼杀油价涨势。

同时,下周市场还将关注北海福尔蒂斯输油管能否恢复运行,若恢复,也将打压原油价格。

此外,市场还需留意美国初请失业金数据,由于美国初请失业金人数长期保持在25万上下徘徊,若下周该数据仍处于该范围,料影响温和;若该数据超出30万人,将短线打压美指,提振非美货币和黄金;若数据少于20万人,将短线提振美指,打压非美货币兑美元和黄金。

★12月29日(周五):部分市场休市

下周五基本面消息清淡,部分市场休市,市场行情主要受技术面以及突发事件影响。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}