米末

米末

11月1日伦敦金属交易所(LME)指标期镍创下两年高点每吨13030美元,较6月中旬劲涨50%,主要是受电动汽车充电电池生产相关的镍需求预期提振。镍价之后则逐渐回落,截至发稿,伦镍交投于11715美元/吨,大跌2.66%。

Wood Mackenzie分析师预计2025年电动汽车电池的镍需求将增至约22万吨,2016年此类需求约为4万吨。他们并预计,今年全球镍总需求约为200万吨,到2025年将增至220万吨。

Nornickel (GMKN.MM)的战略行销负责人Anton Berlin说:“未来几年电池行业不会受到镍供应的影响。”Nornickel是全球最大的镍生产商之一。

Berlin在一次投资者介绍会上称,Nornickel预计较长期而言,镍市场仍将“相当平衡”,并能够满足未来五年的所有需求,包括来自充电电池的需求。他说:“我们能看到库存摆在那儿,因此我们能获得足够的镍来满足2022年之前的需求。”

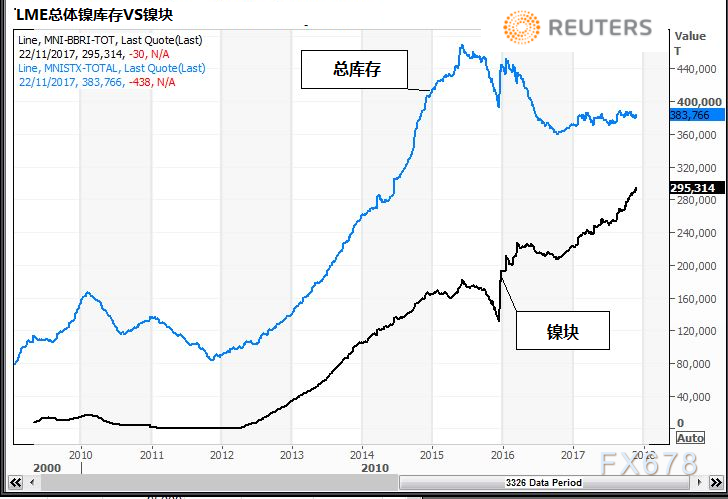

LME仓库的镍库存为382362吨,其中约75%为镍块,很容易压碎成小颗粒,并溶解在硫酸中,生产用于电池的硫酸镍。

Red Door Research创建人Jim Lennon称:“镍块库存情况没有预示很快将出现短缺,在经历一段时间的补充库存后,中国的镍需求如今在减弱;不锈钢厂已生产过多。”

中国占全球镍消耗量的约一半,其中大多被不锈钢厂使用。分析师表示,这些钢厂需求疲弱意味着,中国要求山东省的镍生铁厂商从11月中旬到明年3月中旬限产,此举不太可能提升进口。以下为中国镍进口 VS LME镍价图表:

供应方面,印尼逐步解除原材料出口禁令,使得全球市场镍矿石供应增加,尤其是对中国市场的供应。以下为印尼镍产量 VS 价格图表:

供应增加的最新消息来自印尼国有多元化矿企PT Aneka Tambang Tbk(Antam)(ANTM.JK),该公司计划明年将镍矿石销量增逾160%至1100万吨,今年预估销量为420万吨。

Lennon称:“印尼计划扩大出口。这可能意味着中国含镍生铁(NPI)产量将更高,我们应该也会看到菲律宾会有更多供应。”

今年菲律宾的镍矿石产量下滑,因政府加大环保力度,导致一些矿场业务暂停。

一位大宗商品贸易商称:“其中一部分矿场暂停措施将很快取消,LME镍多仓出现相当数量的获利了结操作。”

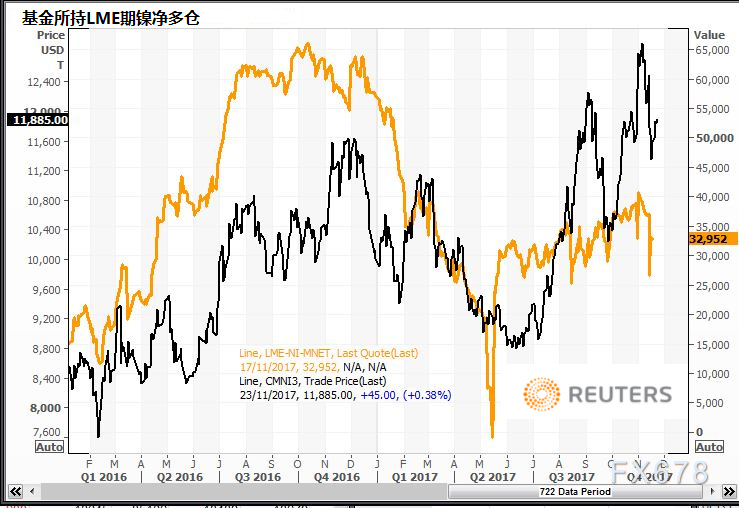

基金所持LME期镍净多仓为32952口或将近20万吨,11月1日时规模逾40000口。

基金所持LME期镍净多仓:

来自中国及印尼的NPI供应:

汇通财经易汇通软件显示,北京时间15:16,伦敦金属交易所(LME)指标期镍报11710美元/吨。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}