米末

米末

截至发稿,布伦特原油报每桶63.79美元,下跌0.22%,但距本周稍早触及的逾两年高位64.65美元仍不到1美元;美国原油报每桶57.06美元,下跌0.20%,但距本周录得的逾两年最高水平57.92美元亦不远。

分析师称,高油价是石油输出国组织(OPEC)和俄罗斯限产努力、以及需求强劲和政治紧张情势升温的结果。

高盛表示:“过去一周油价大幅上升,这波上升走势最新的催化因素是,上周末地缘政治紧张局势大幅升温,而此前油价上涨的推动因素是市场对OPEC延长减产协议的信心增强,以及需求强劲。”

高盛警告称,由于中东地区紧张情势升温,以及美国原油产量增加,将导致未来油价震荡加剧。

OPEC将于11月30日开会讨论产出政策,该组织料将把减产协议期限延长,目前截至期限为2018年3月。高盛补充道:“近期OPEC的沟通显示,将宣布减产,但没有关于规模的细节。”

原油库存10月份加速下滑

根据分析机构Kayrros,全球原油库存10月加速下滑,流出速度达112万桶/日,因石油输出国组织(OPEC)主导的降低库存行动奏效。

根据Kayrros,整体而言,7月至11月间原油库存下滑约9,300万桶,平均每日下滑74万桶,10月起加速走低。下滑的部分主要在于美国,当地库存自9月起平均减少45万桶/日。

Kayrros利用卫星影像及分析关注全球50个石油存储地点,这些地方合计可存储约17亿桶原油。

Kayrros执行长Antoine Rostand称,中国库存自9月起下滑,和美国库存同一时间减少,这是库存加速走低的主要因素。Rostand说:“中国在低油价环境下积累库存,如今随着市场趋紧,他们开始动用库存。”

美国原油或再次试探每桶56.47美元支撑位,若跌破此位则可能跌至下一支撑位55.99美元。

这两道支撑位分别是大C浪的176.4%和161.8%费波纳奇预测位。

该C浪由多道小浪组成。始于51.55美元的五浪周期已在11月8日高位57.92美元处完结。两道上行趋势线显示,该周期将被进一步逆转。

始于57.92美元的一波修正由三浪构成。目前为止,已展开的只有两浪。第三浪c浪或将行进至55.99-56.47美元区间。只有升破57.72美元,方可确认上行趋势在继续。

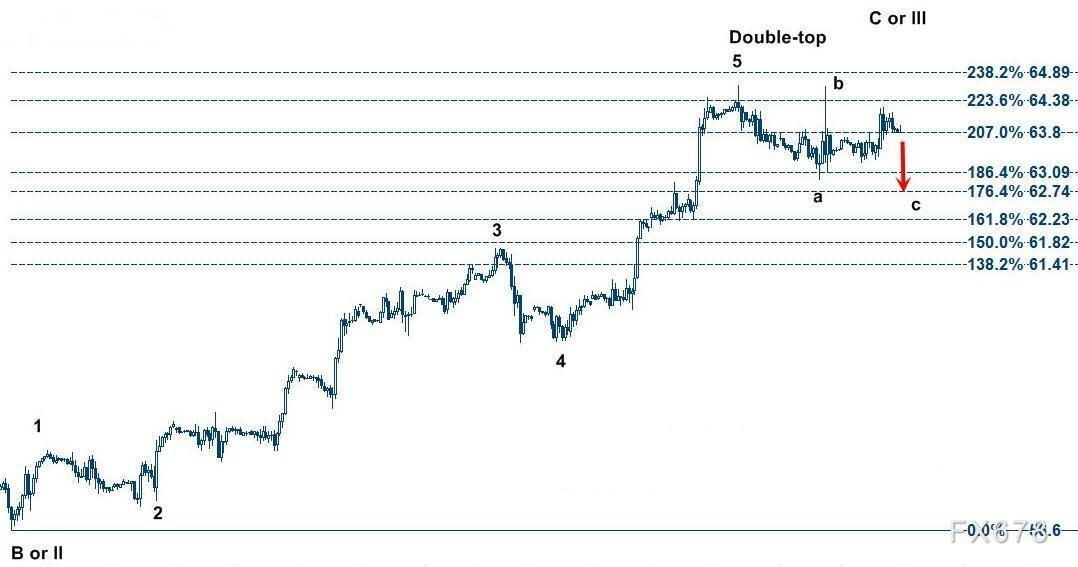

布伦特原油或将重新测试每桶63.09美元支撑位,始于周二高位64.65美元的修正走势尚未完成。

该支撑位为上升C浪的186.4%费波纳奇预测位,该浪在64.65美元短暂触顶。

当前的修正走势由三浪构成。迄今为止,只有两浪已经展开。第三浪c浪料将行至63.09或更低。

在64.65美元附近已在形成一个小双顶型态。若得到确认,则指向下档目标在61.41美元。

日线图的预测分析显示,在63.94-65.03美元有较强阻力,分别是上升(C)浪的150%和161.8%水平。若突破64.38美元,则可能向64.89进发。

汇通财经易汇通软件显示,北京时间15:01,美国原油报57.04美元/桶,布伦特原油报63.75美元/桶。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}