米末

米末

截至发稿,美国原油期货较上日结算价下跌0.47%至每桶56.93美元;布伦特原油交投于63.40美元/桶,下跌0.46%。两市周二(11月7日)均刷新2015年年中以来新高,分别至57.69美元/桶和64.65美元/桶。

中国海关总署周三公布的数据显示,10月原油进口量从9月创下的近纪录高位约900万桶/日,大幅下降至730万桶/日,为2016年10月以来最低。

石油咨询机构Zibo Longzhong information Group分析师Li Yan称:“进口减少是因为民营炼厂购买量下降,因为很多炼厂即将用光今年的原油进口配额,”

不过,民营炼厂明年可能再次增加进口,因中国当局周三上调民营炼厂2018年原油进口配额55%至285万桶/日。

中国商务部确定2018年原油非国营贸易进口配额为1.4242亿吨,增长50%以上。市场预计中国今年还将进口更多原油。

整体而言,石油输出国组织(OPEC)和俄罗斯等产油国减产,仍对油市构成良好支撑。

除基本面外,交易员也在密切关注不断升级的中东紧张局势。政治风险咨询机构Eurasia Group说:“黎巴嫩总理萨阿德·哈里里(Saad Hariri)辞职,以及亲伊朗的也门胡塞武装向沙特首都利雅德发射导弹,这些都加大了地区冲突风险。”

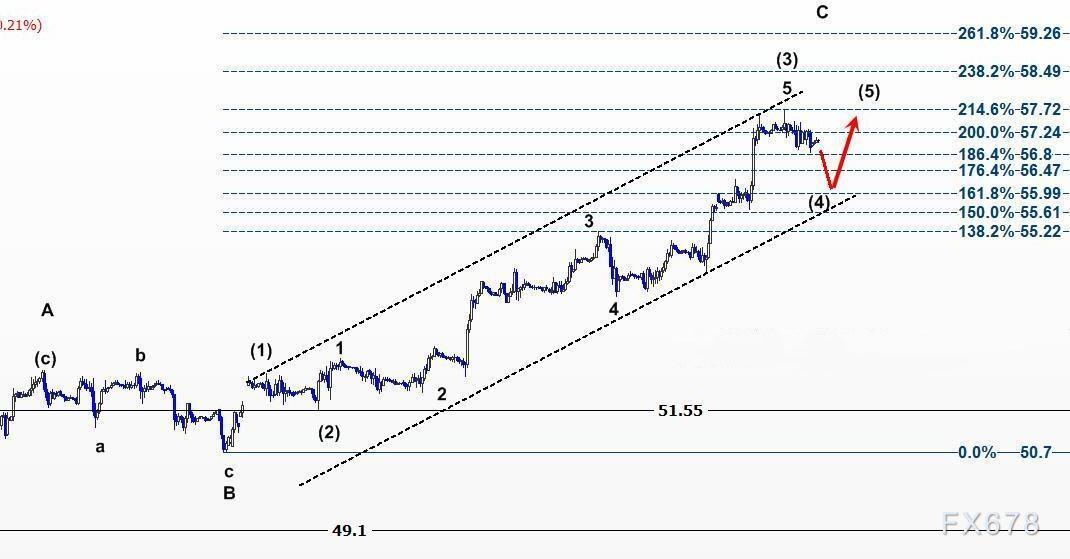

美国原油在完成五浪周期后,或跌破56.80美元的支撑位,跌至每桶55.99-56.47美元的区间。

该支撑为上行C浪的186.4%费波纳奇预测位,C浪由许多较小型的波浪构成。

从11月7日高点57.69美元以来的修正走势持续时间来看,由51.55美元开始的五浪周期可能已完成。若突破57.24美元上方,或暗示该周期向57.69美元延伸。

必须指出的是,如同上升通道所显示,在当前修正于55.61-55.99美元区间结束后,从49.10美元开始发展的中期上行趋势料将恢复。

布伦特原油期货未能突破每桶65.03美元的阻力,可能将跌至支撑位每桶62.84美元。

上述支撑位和阻力位分别是上行(C)浪的138.2%和161.8%费波纳奇预测水准。

该阻力位受到上升趋势线形成的一道类似阻力来共同防御。两个阻力位联手阻止该上升趋势。

就算没有足以令人信服的烛型型态可确认上行趋势逆转,但周二形成的小型阴烛显示多头动能消散。至少,油价可能在65.03美元下方徘徊个几天。

若跌破62.84美元,或将进一步跌向61.48美元;若能升破65.03美元则可望涨至66.39美元。

汇通财经易汇通软件显示,北京时间15:30,美国原油报56.92美元/桶,布伦特原油报63.43美元/桶。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}