树袋熊

树袋熊

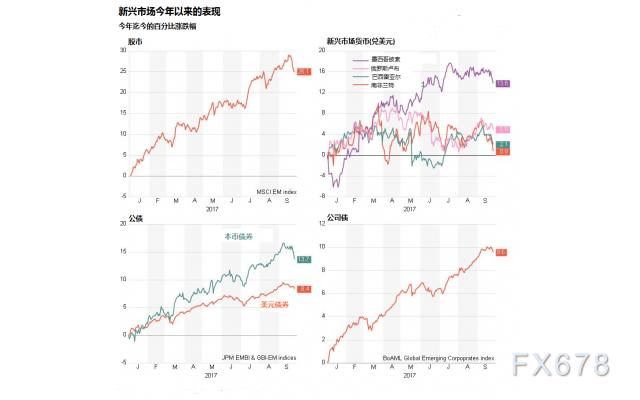

美元近期走势出现企稳的迹象,让新兴市场9月最后一周表现灰头土脸--股市下跌2%,债券收益率上升约10个基点,新兴货币平均贬值逾1%,创去年11月以来单周最大跌幅。

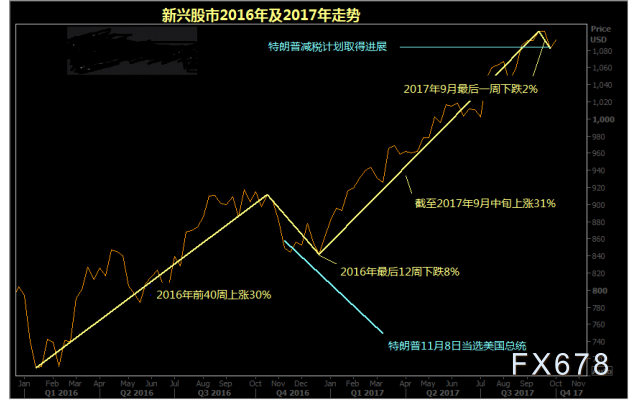

虽然新兴市场目前仍是今年以来表现最佳资产之一,但上周的走势,已让新兴市场吹起一阵寒风。上周与2016年底的情况十分类似,当时特朗普赢得美国总统大选,他的刺激措施承诺短暂推升了美元,中断了持续三季的新兴市场涨势。

上周走势是受到美国12月升息预期推动。但更大的潜在威胁则是“特朗普通胀(Trumpflation)”交易沉寂数月之后重新抬头。所谓特朗普通胀交易是指预期特朗将以减税措施刺激经济的相应布局。

这些减税举措或将给美元带来巨大的支撑,尤其若它们能吸引美国企业将海外现金汇回,就更不可小觑。这类现金储备据估算远高于1万亿美元。

如此一来,美元可能重演2005年大涨12%的盛况,当时在2004年出台的一项税赋优惠下,吸引了约3000亿美元回流美国。对于通常因强势美元而吃苦头的新兴市场来说,那将是难以应付的一大障碍。

道富环球投资管理(SSgA)新兴市场首席资产配置经理Abhishek Kumar称,上一次他们鼓励美元汇回国内时,对美元产生了重大影响;这一次的规模恐怕将更大。除此之外,Kumar说新兴市场“在一些领域出现泡沫”,比如以美元计价的公司债收益率低于美元计价的主权债、以及信用评级为垃圾级的塔吉克斯坦和乌克兰都成功地发行了债券。

这类前沿市场和中国企业带头激起了发债热潮,今年1-9月发债规模将近5,000亿美元,比去年同期水平高出四分之一。

美国公债收益率是全球借款成本的参考利率,该收益率维持在多年低点附近,使得上述发债实体受益。不过Kumar预计,美国税改将对美国收益率曲线产生“重大”影响。

美国收益率上升,吸引资金从风险资产流出,能推动资金逃离新兴市场,尤其是长债收益率升得比短债更快时。

国际金融协会(IIF)执行董事总经理Hung Tran表,认为第四季新兴市场资金流入可能放缓,并会持续到2018年,不过他认为资金流动不会逆转。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}