树袋熊

树袋熊

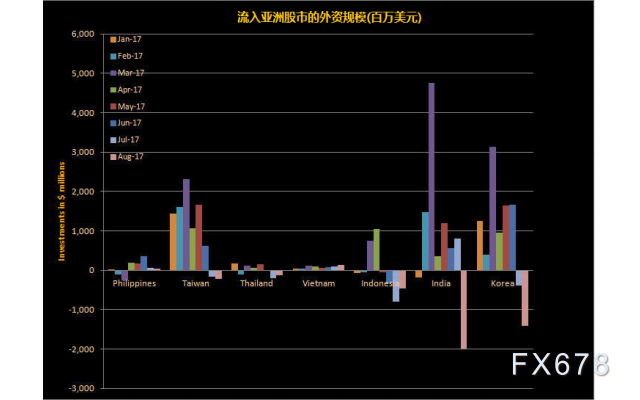

来自印度、印尼及泰国等国的七家亚洲交易所数据显示,外资8月共出售约40亿美元,为今年最高。

野村亚太股票研究主管Jim McCafferty称,“朝鲜半岛紧张局势升温,促使投资者(8月)了结获利,对今年下半年看法仍然乐观。获利势头一直不错,而且亚洲估值和美国相比较低。”

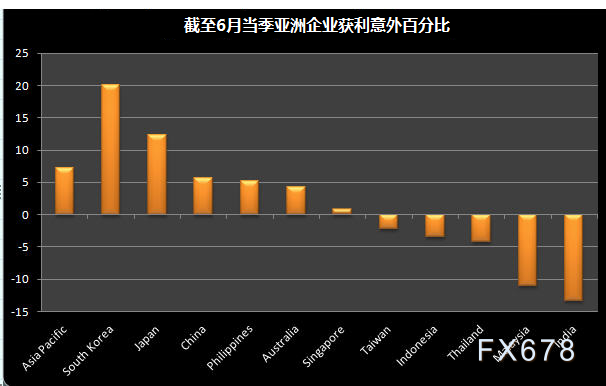

数据显示,截至6月当季亚洲企业的总获利较预估高出7%,韩国、日本和中国企业表现尤为突出。

数据显示,中国工业企业获利比预期高出的幅度较大,因建筑业繁荣刺激需求,并提振了包括水泥、钢铁、玻璃和铜线等各种产品的价格。

野村的McCafferty说,“中国经济继续强劲增长。日本消费者信心在改善,日本企业财报表现强劲。

8月中国台湾、新加坡、印度、印尼和韩国的采购经理人指数(PMI)均上升,而且除韩国之外所有国家和地区的PMI都在50上方。

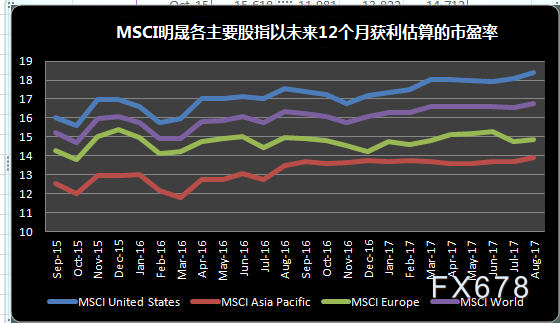

截至8月底,MSCI明晟亚太地区(除日本)指数的预期市盈率为13.9,而MSCI明晟美国市场指数和MSCI明晟欧洲市场指数的预期市盈率分别为18.4和14.9。一些分析师称,这表明全球基金在亚洲地区的投资仍偏低。

美银美林投资长Michael Hartnett说,由于全球流动性仍然较高,分析师表示亚股将从中得益。现金水准仍高企,显示市场对风险资产仍能够保持伊卡洛斯上行模式。

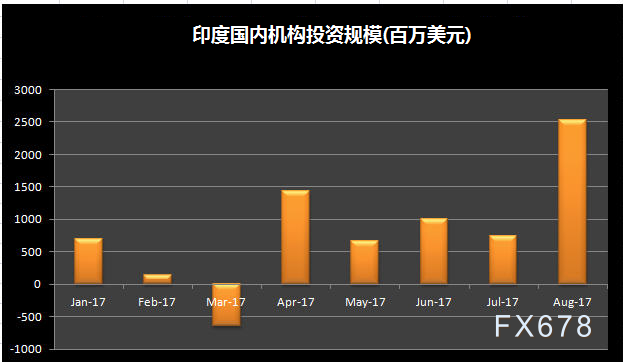

外资虽放缓投资亚洲,但本地投资者强力介入支撑了部分股市。

印度8月国内投资金额为25亿美元,比8月外资流入规模高出甚多。

香港法国兴业银行亚股策略主管Frank Benzimra说,“本地投资者加码进场是一大动力,日本国内投资者的资金流也带头向前冲,中国投资者则是透过沪港通、深港通投资在港挂牌的中国股票。”

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}