舒冰

舒冰

以下是对几个主要货币进行下半年展望:

◆美元指数

① 季节性分析

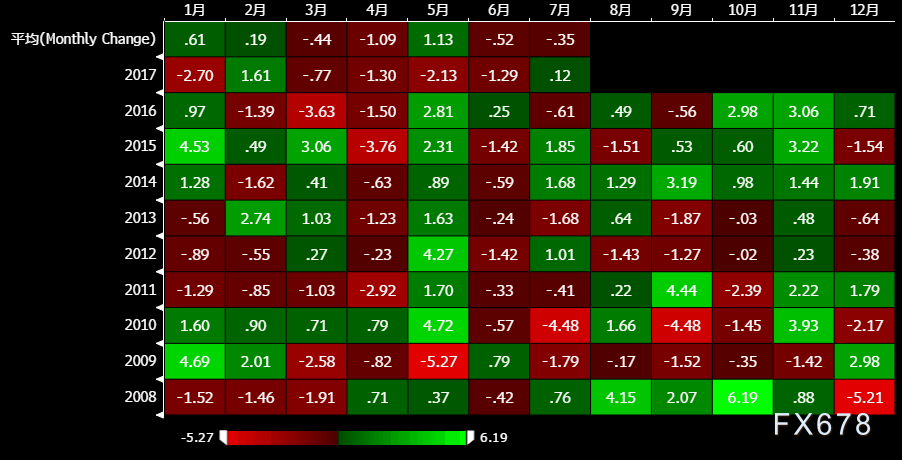

(季节性分布图,图上数据为百分比变动)

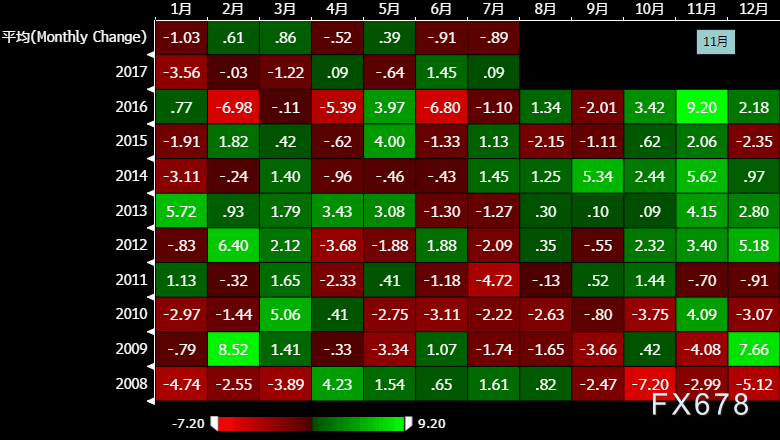

图上显示,美元指数的涨跌受季节性因素影响还是比较明显。尤其可以从6月份看出,在十年的数据里面,美元指数都是表现比较疲软的。7月份的行情,美元指数上涨与下跌均有可能,五五开概率。7月份对于美元指数来说,可以说是一个转折的月度,若7月份月线收阳,则预示着下半年行情有望回暖。此外,季节图上显示,第四季度对于美元指数来说,是比较好的季度。

② 持仓数据分析

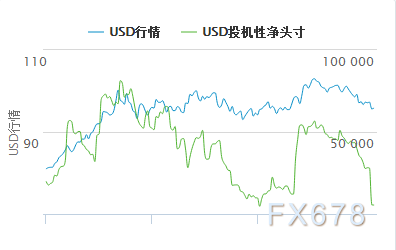

美元指数的多头净头寸持续下降,截至6月27日当周为5458手,较前一周下降了162手,显示出目前投机市场都在远离美元指数,持仓方面凸显看空情绪强烈。

③ 美联储下半年政策分析

缩表

6月份议息会议关于缩表明确了如下三点:1)缩表方式:逐步减少到期证券的本金再投资规模。

2)缩表时点:年内启动,具体时点尚未确定。分析认为,美联储会根据三季度美国经济和金融市场的表现来“相机决定”缩表和加息的操作顺序:如果三季度经济表现令美联储满意,那么将在9月份加息,之后启动缩表;而如果三季度经济回调幅度较大,则会选择先启动缩表,将加息推迟至12月份或者下一年度。

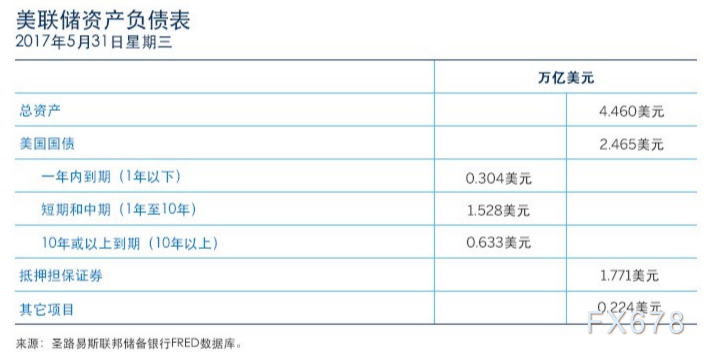

3)缩表目标:美联储未公布资产负债表的最终合宜规模,只是定性地指出:“最终的资产负债表规模将大幅低于当前水平,但高于危机前的水平”。42%的主交易商认为到2019年末美联储的资产负债表规模将介于3.5-4万亿区间;31%的人认为将介于3-3.5万亿。投资者对2025年末美联储资产负债表预期的中位数为3.1万亿美元。

(图为截至5月31日美联储资产负债表规模,来自芝商所)

有观点指出,缩表将提振美元指数,因美元指数与商品为负相关关系,因此强势美元可能对商品价格造成压制。关于可靠性,不妨回顾一下美联储公布利率决议当周的市场反应。据路透旗下基金分析公司理柏统计,截至6月14日当周,美国能源股基金吸引5.99亿资金流入,规模为今年以来最大,美国大宗商品贵金属基金录得3.22亿美元资金流出,规模为今年3月以来最大美国金融/银行股基金吸引资金流入23亿美元,规模为2016年美国大选以来最大。

就业与通胀的不同步困扰加息进程?

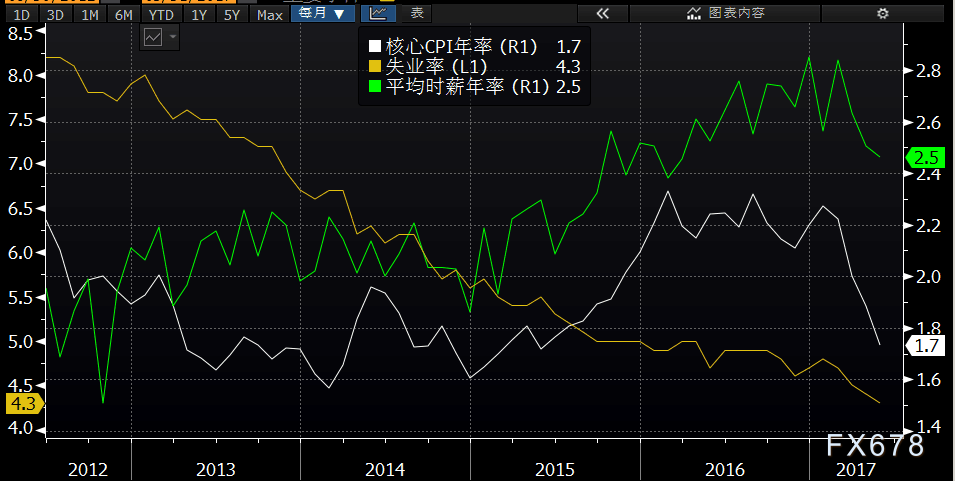

图上显示,美国核心CPI显著下降,通胀预期亦现低迷,同时薪资水平也正在走下坡路,而失业率水平表现抢眼,美国的失业率一直维持低水平。

失业率是美联储关注的核心指标。近期失业率创十六年新低,就业整体改善,但非农新增就业数据开始高点回落。4月份美国失业率4.4%,创下10年新低;5月继续下降至4.3%,再创新16年来最低点。从整体就业率来看,目前在60%上下波动,高于金融危机期间的最低点1.5-1.8个百分点。

但相比就业市场,通胀水平持续偏低已逐渐开始影响FOMC委员对短期加息的看法。美国通胀与核心通胀指标在今年一季度达到高点之后,现均已开始回落。如果未来核心通胀继续下降至1.5%以下,则会增加美联储票委对继续加息的顾虑。美联储主席耶伦在6月的货币政策决议上表示,通胀的相对低迷可能只是暂时的噪音,其依据主要是劳动力市场的持续改善以及预计强劲的薪酬增长。

经济数据

值得注意的是,自2015年加息以来,美联储总是在强调他们的货币政策是依据经济数据做出决定的。事实上,在收紧货币政策的初期,美联储更多的是根据经济数据的预期来做出决定的,很多时候他们需要防患于未然。但是在货币政策正常化的中途,需要密切留意他们是否开始从关注数据预期转向关注数据本身了。虽然相对于美联储利率目标和历史利率来看,1.00%-1.25%的利率水平仍是低位,但是已经让美联储获得了一些应对经济冲击的能力。

从近期公布的数据感受来说,似乎美国经济总是有一种差于预期的感觉。但汇通网小编想指出的是,这其中却含有季节性因素。从历史情况来看,美国7月的经济数据好于预期的可能性是非常大的。

(美国经济意外指数的季节性变化图,由图可见最近六年来,美国经济数据在7月份都会超出预期)

从市场的角度来看,预计美联储2017年还会加一次息早已是公开的秘密了,然后在2018年6月前再加一次息概率目前仅有27.3%。

◆欧元

① 季节性分析

(季节性分布图,图上数据为百分比变动)

图上显示,欧元对美元的走势同样带有很强的季节性因素,6月份是在十年的数据当中,是全年表现比较抢眼的月份,而到了下半年,欧元兑美元的走势在月份当中,表现得会比较坎坷,或难以延续6月份的光芒,图上数据显示,8月、11月表现疲软的可能性比较大。

② 持仓数据分析

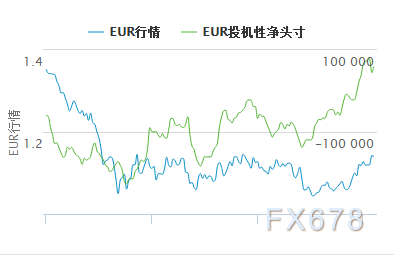

持仓数据显示,欧元投机性净多头头寸正在大幅上升,显示出目前市场浓厚的看涨意愿。

③ 欧洲央行下半年政策分析

欧洲央行目前缩减刺激政策的呼声很高,虽然欧洲央行认为市场误读了德拉基关于刺激政策的讲话。报道称,德拉基的讲话本意是令市场对今年稍晚时间可能做出刺激决定做好准备,但并非给出确切的保证。不过,他对欧元区经济复苏的信心和通胀已成成为过去式的措辞仍令市场兴奋。市场猜测,欧洲央行可能最早从今年秋天开始逐步缩减购债规模。

无独有偶,欧洲央行管委、德国央行行长魏德曼上周六(7月1日)在法兰克福表示,货币政策正常化将“有希望实现,而且目前正在讨论和推进当中。”在魏德曼看来,欧洲正在摆脱战后最糟糕的经济危机,所以扩张性货币政策合情合理,但不应当维持太久。

市场目前预计该央行最早将于2018年6月开始加息。从6月9日以来,市场对于该央行在2018年6月加息的概率从20%左右飙升至了63.9%,几乎翻了两倍。

(欧洲央行加息预期图)

预计,下半年欧洲央行方面仍有可能在某个决议上面,发表即将撤出部分刺激政策的可能性,目前欧元区经济复苏已经达到一定程度,通缩成为过去式,欧洲央行即便不立刻在下半年采取缩减政策,也非常大的可能性发表鹰派言论,这些都是提振欧元的关键性因素。

◆英镑

① 季节性分析

(季节性分布图,图上数据为百分比变动)

季节性图表上显示,下半年英镑兑美元的走势前景黯淡。十年的数据周期当中,英镑兑美元下半年的运势均不太理想,从季节性因素看,下跌的可能性比较大。

② 持仓数据分析

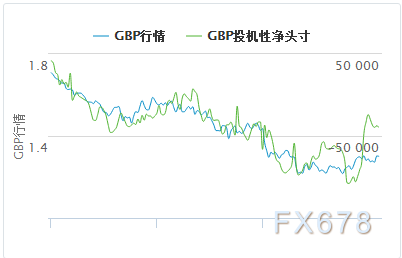

持仓数据显示,近期英镑投机性净多头有从高位回落的迹象。或预示着,投资者接下来不会大举进军英镑多仓。

③ 英国央行下半年政策分析

英国央行行长卡尼6月底表示,有必要移除部分刺激措施。卡尼称,如果英国央行货币政策委员会(MPC)面临的取舍减少,政策决定相应地变得更传统,可能有必要退出一部分刺激措施。MPC将围绕加息相关问题在未来数月进行讨论。MPC已经明确对超过目标水平的通胀容忍度有限。

市场认为英国央行年底加息的概率已经过半,而在明年年中前加息的概率也已经从6月时的20%左右的底点,串升至近75%,较欧洲央行的加息预期升的更高。

(英国央行加息预期图)

从英国央行的政策预期看,下半年加息的可能性很大,这也是为什么近期英镑持续走高的原因,目前市场仍在炒作,预计英镑有英国央行加息预期力挺,下半年走势不会太糟糕,虽然季节性因素显示,英镑下半年日子不好过。但究竟是央行加息预期影响大,还是季节性因素影响大,还有待进一步验证。

◆加元

① 季节性分析

(美元兑加元季节性分布图,图上数据为百分比变动)

季节性图显示,美元兑加元上半年通常表现不佳,而下半年将有很大的改观。尤其是第四季度,走强的可能性极高。

② 持仓数据分析

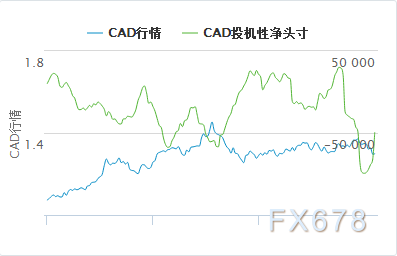

持仓数据显示,市场投机者仍在押注加元反弹,预示着美元兑加元的跌势还没完结,可以说目前还没到触底的阶段,加元的多头仍有可能再度涌现。

③ 加拿大央行下半年政策分析

加拿大央行行长波洛兹6月底在欧洲接受CNBC采访时表示,2015年的降息已见成效,随着过剩产能消耗殆尽,央行需考虑其它选项。波洛兹称,加拿大一季度经济增长意外强劲,尽管央行预计经济增长将适度放缓,但其不会大幅放缓。加拿大央行在2015年降息了两次以应对油价下跌对加拿大经济的冲击。

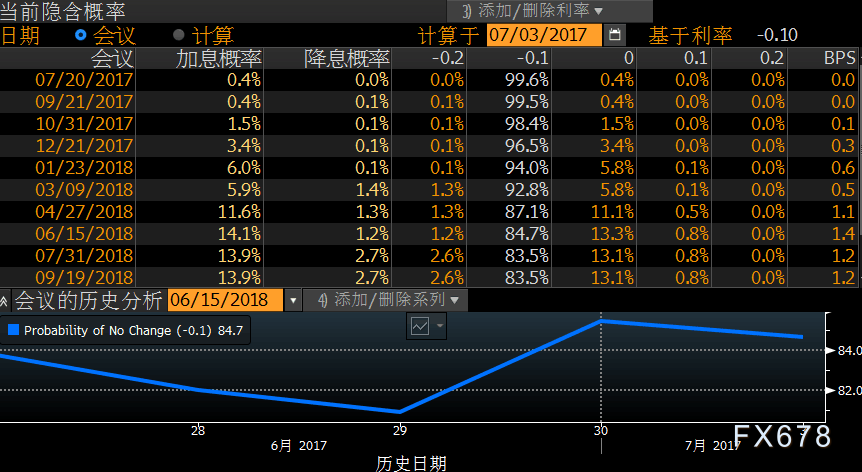

汇通网小编想提醒的是,眼下最需要关心的却是加拿大央行。市场预期加拿大央行最快将于下周三(7月12日)加息,概率高达84.3%。而仅仅在一周前,这一概率只有36.6%。换句话说,加拿大央行最快将于下周重启近7年来的首次加息!

(加拿大央行加息预期图)

◆日元

① 季节性分析

(美元兑日元季节性分布图,图上数据为百分比变动)

从季节性图表显示,美元兑日元的涨跌受季节性因素影响不太明显,很难找出规律性。

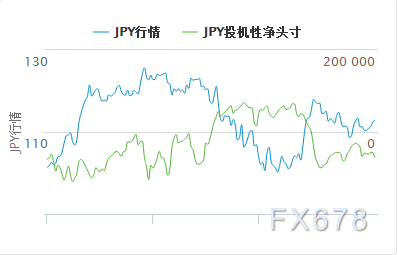

② 持仓数据分析

持仓数据显示,日元的投机性净多头头寸正在下降,不过下降的幅度不是很大。

③ 日本央行下半年政策分析

关于日本央行应结束QE的呼声越来越高了。管理着4240亿美元投资的机构Principal Global上周称,随着全球央行变鹰,日本央行可能不得不在今年末开始讨论退出QE。当美联储和欧洲央行都在讨论退出宽松时,黑田的态度显得十分另类。

尽管目前日本的CPI距离2%的水平仍有所差距,但日本目前的增长周期已经是近十年来最长,日本经济已经连续增长了五个季度。

另外,首相安倍自民党选战遭遇空前挫败,恐将波及QE的继续实施,将利多日元,对美元兑日元形成打压因素。东京都议会选举7月2日进行了投开票。由东京都知事小池百合子率领的地区政党“都民第一会”从自民党手中夺走了东京都议会第一大党的宝座。都民第一会与公明党等支持小池的势力加起来获得超半数议席(64席)。自民党获得的议席不到之前的一半,创下历史新低。日本首相安倍晋三的政权运营必将受到严重打击。

不过市场预期,日本央行明年年中都会维持利率不变。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}