本周诸多风险事件冲击债市。债市的波动性受到抑制,而交易员们也在展望着本周市场潜在的风险事件。

本周,美国财政部将开始季度退税;本周三美联储将会公布最新的利率决议;同样在周三美国政府将会公布消费者物价指数和零售销售数据。经济学家们预计,美国零售销售在五月份至上升了0.1%,而消费者物价指数年率维持不变。

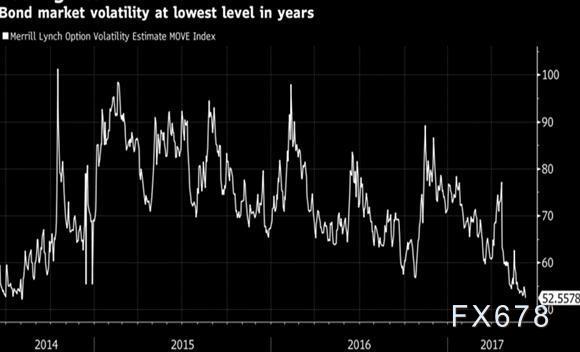

上周的风险事件包括,前FBI局长科米向参议院情报委员会作证、英国举行大选以及欧洲央行政策决议。根据美银美林的MOVE指数,衡量美国国债市场预期的波动性指标不仅没有上升,反而保持在最近几年的最低水平。

图:债券市场波动率今年明显降低

今年的债券市场的避险情绪显著升温,虽然美国总统大选以来债券市场的收益率大幅上升,但现在的情况似乎和当时完全逆转,特朗普行情对市场的支撑有限,而投资者倾向于避险。

本周,即使美联储准备在七个月内第三次提升美联储的利率,但10年期国债收益率仍然下滑。该收益率从上个月末的3月份高点回落至了2.63%。美国第一季度经济增长放缓,而通胀率也显著下滑,仅仅只有1.2%。

本周美国财政部还会有大量的债券拍卖。本周美国财政部将会拍卖240亿美元的三年期票据,拍卖200亿美元的10年期票据。此外,财政部还会拍卖120亿美元的30年期债券。在周三美联储即将升息之前,市场也需要大量供应。

不过市场也在衡量购买这些债券的风险,因为在美联储加息之前,刚刚提到的两项重要美国数据零售销售和消费者物价指数都会对债市的走势带来重要的影响。

本周美联储决议将是债市盛宴。在上周美联储噤声期之前,美联储的官员们多次在公开场合发表议员力挺本周升息。目前市场对本周升息的预计已经基本落实,不过从美联储官员的讲话中也没有迹象表明,美联储今年会加快升息步伐,美联储的官员们似乎更加关心美国劳动力市场的情况。

目前,短期债券已经接受了美联储6月加息的必然性,但由通货膨胀推动的更长期债券市场却对美联储未来是否进一步加速持怀疑态度。这使得短期债券和长期债券之间的收益率曲线明显收窄。

总之,虽然本周的债券市场没有像上周那样科米国会作证给市场带来的冲击,但债券市场的交易员仍然需要密切关注美联储给市场带来的指引。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}