高飞

高飞

摩根大通将当前季度交易营收同比下滑15%归咎于市场波动性降低,而美国银行表示,第二季交易营收势将同比下滑10-12%。

自美国总统大选后,投资人希望美国总统特朗普实施财政刺激措施,并放松监管,金融股大涨了超过20%,但近几周金融股走势艰困,今年迄今跌0.3%。

BMO Global Asset Management股市部门主管Ernesto Ramos表示,“基建投资、放松监管和税收改革,特朗普告诉我们所有的这些事都是将要发生的,而投资人相信这些计划肯定不会以市场原先消化的程度和速度发生了。”

“因此出现大量的走势回落,特别是银行股。”

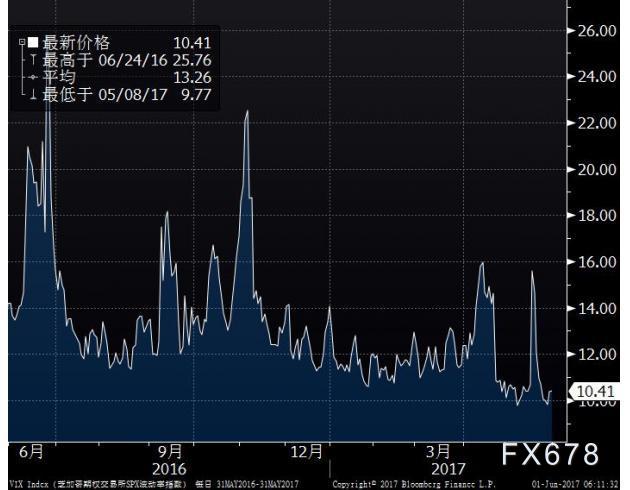

市场波动性指标处于最低水准,打击了大银行的交易平台。衡量美股投资人焦虑程度的主要指标、“恐慌指数”VIX指数在5月8日收在逾20年最低水准,自11月以来一直未能突破长期均值20,不过周三该指数触及七日高位11.30。

摩根大通大跌2.1%,美银跌1.9%,对标普500指数构成两大拖累。高盛下挫3.3%,对道指的拖累最大。

防御类股中,公用事业股升0.46%,电信股涨0.35%,因投资人对那些会得益于特朗普政策的板块热情消退。

能源股跌0.4%,因油价触及三周低点,投资人担心尼日利亚和利比亚产量增加,正逐步削弱石油输出国组织(OPEC)牵头的减产。

道琼工业指数收低20.82点或0.1%,至21008.65点;

标准普尔500指数收跌1.11点或0.05%,至2411.80点;

纳斯达克指数下滑4.67点或0.08%,至6198.52点。

本月,标普500指数上涨1.16%,道指升0.31%,纳指上涨2.5%。

奢侈品零售商Michael Kors重挫8.5%,报33.18美元,此前该公司给出的全年财测低迷,并表示未来两年将关闭超过100家非折扣零售店铺。芯片生产商Analog Devices升1.1%,报85.76美元,该公司公布的季度业绩胜预期。

纽约证交所涨跌股家数比例为1.01:1;纳斯达克市场跌涨股家数比为1.04:1。标普500指数成份股有28只触及52周新高,11只成份股触及新低;有82只纳斯达克指数成份股触及52周新高,70只触及新低。根据汤森路透数据,美国各证交所共计约78.5亿股成交,过去20日的平均日成交量为67.2亿股。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}