塔伦

塔伦

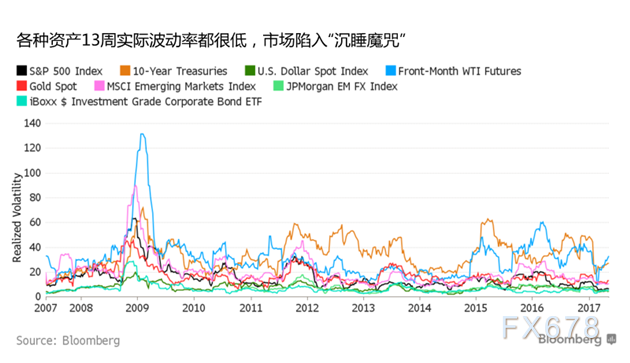

美股隐含价格波动处于20多年来最低水平,令交易员们不禁猜想什么事件能够唤醒美股的波动性。而实际上,美股不是唯一一个“陷入沉睡”的的资产。

下图可以看出,几乎每种资产类别的实际波动率都很低,可谓是集体陷入“沉睡魔咒”。标普500指数的13周实际波动率已经逼近10年平均水平,MSCI新兴市场指数情况也类似。WTI原油是唯一的13周实际波动率高于10年平均水平的资产,而产油国为了保持市场稳定正在积极推动延长减产稳定油价。

尽管目前投资者担心低波动率下不容易离场,但摩根大通全球资产配置主管Jan Loeys及其团队确认为,不认为所有风险溢价都过低,也不认为今后的风险会很高。他们认为如果未来当真存在某个因素终结市场的低波动率环境,最有可能出现在债券市场。因为目前美债的期限溢价依然为负值。

摩根大通分析师认为,全球高储蓄率以及低于正常水平的资本支出等中期因素的存在,应可以让收益率维持在远低于以往周期的水平。然而若美国第二季度经济加速增长、美联储未来加息,可能推动收益率在区间内升高。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}