晓燕

晓燕

投资者和美联储可能对美联储渐进加息政策感到太过自在,即加息的速度不会太快,不会太慢,但恰到好处。如果全球经济出现强劲增长势头,美国失业率大幅下降,加息的前景可能会突然转变。

市场看起来比较满足。芝加哥商品交易所(CMEGroup)的数据显示,利率期货价格显示,美联储6月份加息概率接近90%。根据彭博的计算,虽然投资者开始相信美联储在年底前再次加息,但对此没有完全相信确信。随着美林的指数显示,美国国债的期权价格正接近1988年以来的最低水平,不同类别金融资产的波动性都出现减弱。

未来的风险在于,当美联储官员在6月13日至14日的政策会议结尾公布利率声明并更新季度预测时,他们将暗示,相比于2017年和2018年每年加息三次的预测,美联储实际的加息道路将更为陡峭。

本周,波士顿联储主席罗森格伦(Eric Rosengren)明确朝这个方向迈出了一步。他敦促他的同事,继3月加息之后,今年再加息三次。

巴克莱首席美国经济学家加彭(Michael Gapen)表示,风险正朝着这个方向转移。债券市场对此有点自满,可能会从工资增长中得到启示。目前美国的工资依然温和上涨。

以下是美联储加快加息步伐的理由:

下图是不同时期对欧元区2017年经济增长率的预测。

这并不是要说明欧元区的经济出现增长,而是要反映出这样一种情况:随着欧元区大选风险和其他不确定性消退,开始出现美联储将要加息的预测。IMF在4月份就预测称,2017年全球经济增长率将从去年的3.1%升至3.5%。随着出口加强和金融状况依然宽松,全球经济同步复苏推动了美国经济的扩张。

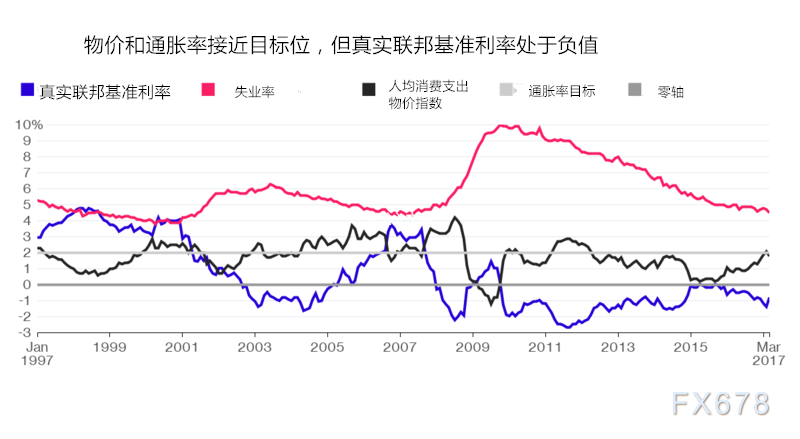

下图显示的是美联储基准利率、美国失业率、人均消费支出物价指数等指数的走势

该图显示,当美国经济已经超出了美联储官员充分就业的中值预期,通胀率接近2%目标之时,真实的、经调整后的联邦基金利率仍然是负值。美国4月份的失业率为4.4%。美联储官员目前估计,长期、可持续失业率为4.7%。

在经济周期的这个阶段,这种激进的刺激措施是不寻常的,也是有意图的。美联储主席耶伦(Janet Yellen)试图维持低利率,旨在将更多的人拉回劳动力市场,同时还逐渐取消宽松政策,以维持经济扩张。

耶伦和FOMC正大举押注,在他们允许经济对劳动力市场疲软极限进行调查之时,通胀率能保持在可控的范围之内。然而,经济学家承认,他们也不太了解通货膨胀的动态,而美联储货币委员会认为,公众强烈预期目标通胀率固定在2%。然而,通胀预期也受到美联储行动的影响。

前美联储理事、华盛顿政策研究机构的负责人迈耶(Laurence Meyer)表示,在这些方面他们是在冒险,虽然他们相信美国能实现充分就业、有信心能持续实现2%的目标通胀率,未来两年经济增速保持上行趋势,但实际的上涨速度很缓慢。

美国的通胀率看起来确实很平静。自2012年4月以来,通胀率只有一次达到或者超越FOMC制定的2%目标位。加拿大皇家银行资本市场(RBC Capital Markets)驻纽约的首席美国经济学家波切利(Tom Porcelli)表示,工资压力通常不会以有序的方式建立起来。在上一个商业周期中,一个衡量平均时薪的指标在一年之内出现大幅跃升。

波切利表示,在商业周期结束的时候,就会出现工资上升的情况,而现在正在接近这一情况。他预测,FOMC将在2018年加息四次。

近些年来美国的时薪涨幅情况

波切利还指出,可以提出这样一种观点,即美联储现在没有为这种结果购买足够的保险,而真正的风险是,市场和预期的差距已经很大。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}