高飞

高飞

美股下滑扭转了国债收益率稍早升势。4月生产者物价指数(PPI)强劲上涨的消息带动国债收益率走强,该数据巩固了美国通胀逼近美联储2%目标以及可能在6月加息的观点。

道明证券利率策略师Gennadiy Goldberg表示,“股市疲弱限制了美债收益率的升势。”

由于4月PPI数据录得五年最大同比升幅,周五将出炉的4月消费者物价指数(CPI)和零售销售数据可能令6月加息的预期进一步升温,如果上述数据进一步证实第二季经济成长加快。

另外,本周美国620亿美元季度再融资供应、大量公司债发售,加上上周日马克龙赢得法国总统大选都支撑了美债收益率的升势。尽管国债标售需求疲弱,但仍浮现少量买盘。

Stone & McCarthy Research Associates市场策略师John Canavan表示,“一旦再融资结束,通常会出现买盘。”

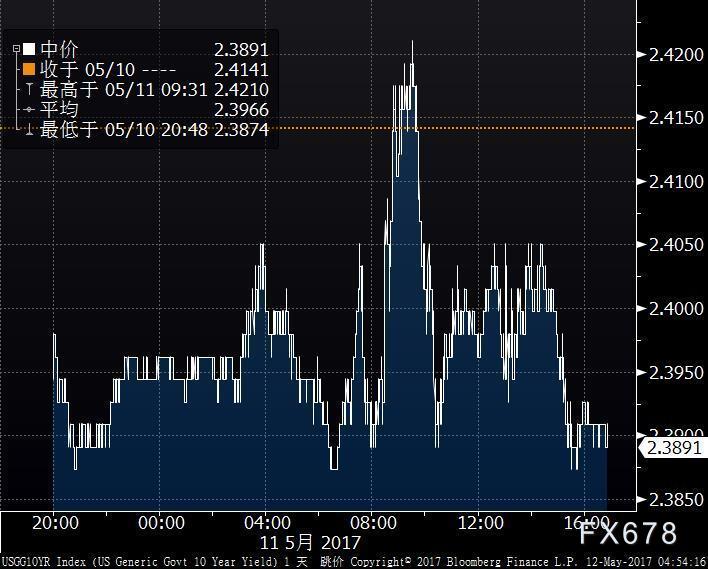

基准10年期国债在窄幅区间内震荡交投,收益率尾盘跌1个基点,报2.408%,从4月PPI报告公布后触及的近六周高位2.423%回落。

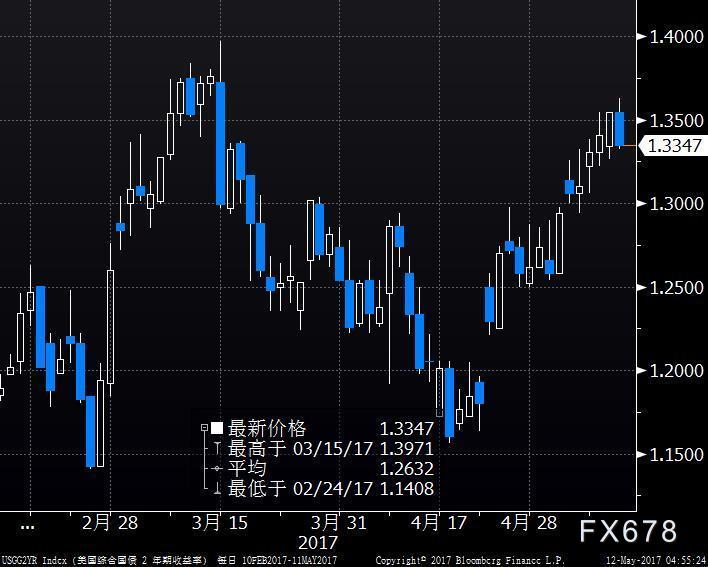

对美联储政策预期较为敏感的两年期国债收益率触及近八周高位1.367%,之后回落至1.347%,当日跌1个基点。

美股三大股指下挫,尾盘缩减部分跌幅。

上月PPI较上年同期跳升2.5%,进一步显示在美国就业市场不断收紧和全球经济背景下,美国通胀正在加速。分析师表示,这支持了对美联储将在6月13-14日货币政策会议上加息25个基点至1.00-1.25%的市场预期。

根据CME Group的FedWatch,利率期货走势暗示,交易商预计6月加息概率为85%,周三尾盘为83%。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}