飞鱼

飞鱼

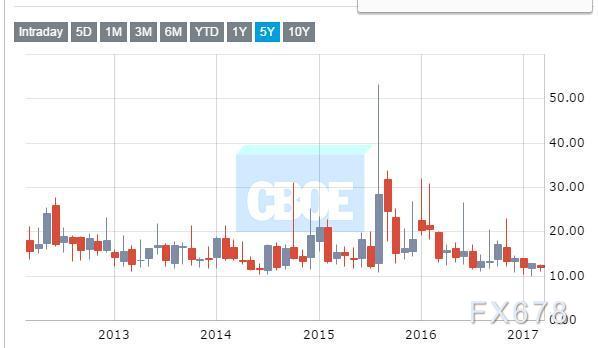

隐含波动性大多数是低的,因全球央行货币政策趋稳,实际的波动性也在减弱。

现在关于VIX的波动性争论声已经下降。VIX指数很少出现更低的情况,美联储下周加息几乎板上钉钉。而即将到来的荷兰和法国选举可能让投资者重新考虑股票估值,同时美国股市的牛市也持续了八个年头。

然而市场也存在一些结构性的波动,从一个概念到一类资产,比如银行和贸易等。

几个大型交易所的交易基金显示,大多数散户都在押注VIX指数上涨。

除了ETF之外,复杂的对冲基金,也在押注波动率的均值回归。而这些都有助于推动波动率的上涨。

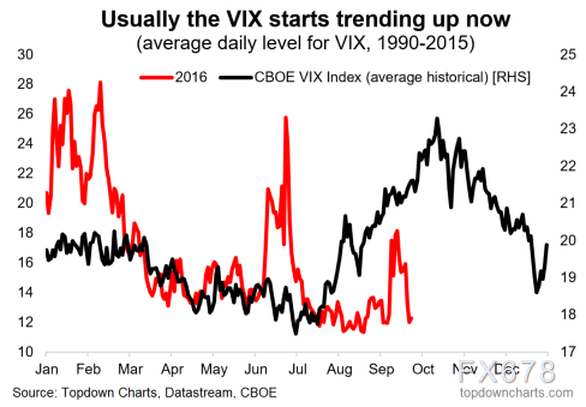

VIX也显示出了季节性规律。季节性的规律显示,VIX在上半年普遍较低,特别是在第二季度,从下半年开始,VIX将从低位慢慢复苏,并在10月份达到年内高位,这也预示着VIX在接下来的一段时间可能会走高。

事实上,自2011年初以来,若通过“XIV”ETF押注波动的下降,每位投资者的年度收益率将达到惊人的32%。

另一方面,长期波动性ETF已经成为了财富流失的最大凶手。德意志银行(Deutsche Bank)看来,自2010年以来,流入的160亿美元中,实际已经蒸发了140亿美元。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}