敦敏

敦敏

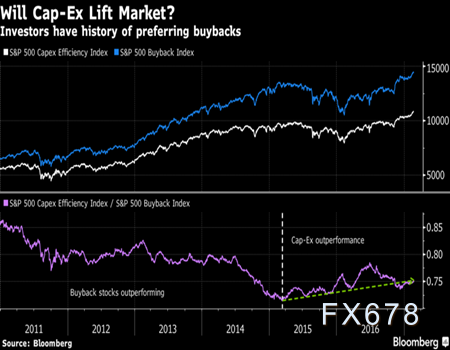

对股市来说,美国企业资本支出金额创三年高位应该是个好消息,是这样吗?

没那么快。虽然投资者们称他们想要见到企业高管们将现金用于新厂房和设备,但股市似乎并不这么想。彭博编译的数据显示,自牛市启动以来,在股份回购上支出最多的企业股价上升速度快于那些进行资本支出的企业。

自2009年起,相比追踪在资本支出上花钱企业的标普指数,追踪在回购上支出最多企业股价的标普指数要高出40%。

在连降两年后,分析师们预测标普500企业的支出今年将攀升至76美元/股,创2014年来最高水平,当时数字是78美元/股。

所以一个资本支出驱动的牛市看上去可能是什么样? 过去两年的历史可能给我们以启示,因对回购的投资者偏好于2015年开始抵消对资本支出的投资者偏好。自那以来,标普500指数的年均涨幅仅为4.4%,远低于反弹头六年中标普500指数15%的年均涨幅。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}