流沙

流沙

对股市来说,美联储加息是一个福音,这意味着美股可能会继续创纪录新高,但是这对借贷者来说却是一个艰难的时期,而且美国的债务危机可能比想象中的还要严重,已经濒临爆发的边缘。

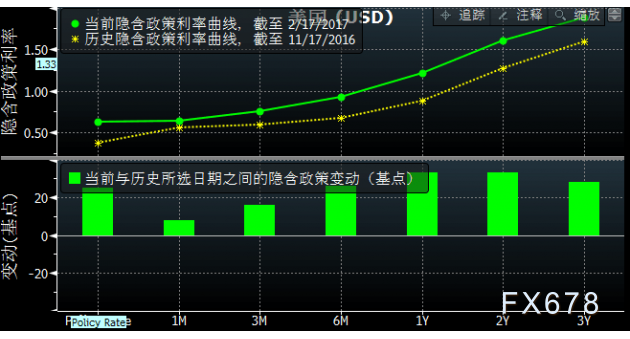

(图为美国隐含政策利率走势图,从图中可以看出,隐含政策利率曲线开始变得更为陡峭,这暗示美国的加息步伐可能会进一步加速。)

2007-2009年美国次贷危机产生的原因有很多方面,但是简单点来说就是将贷款借给了不符合借贷者标准的人,从而导致无力偿债的情况。当然还有一种情况就是——策略性违约,这意味着借贷者在有能力的情况下却并不愿意偿还贷款。

目前,美国的汽车贷款、学生贷以及房贷已经超出了很多信誉不高的消费者承受的地步,美联储加息很可能将一些家庭逼近破产边缘。

最好的情况是,债权人将遭受损失,而最坏的结果可能是另一场债务危机!

2017年,情况可能还不会严峻到无法一发不可收拾,但是消费者贷款负担的增加却很有可能对经济产生严重的影响。

以下是美国目前面临的一些债务危机:

1、次级车贷

据美国益百利集团调查显示:美国当前的汽车贷款超过了1万亿美元(据统计达到了1.14万亿美元)。也许有人会说,这说明美国人的消费活动较为活跃,但是换个方向呢?这是否同时意味着美国消费者沉重的债务负担呢?

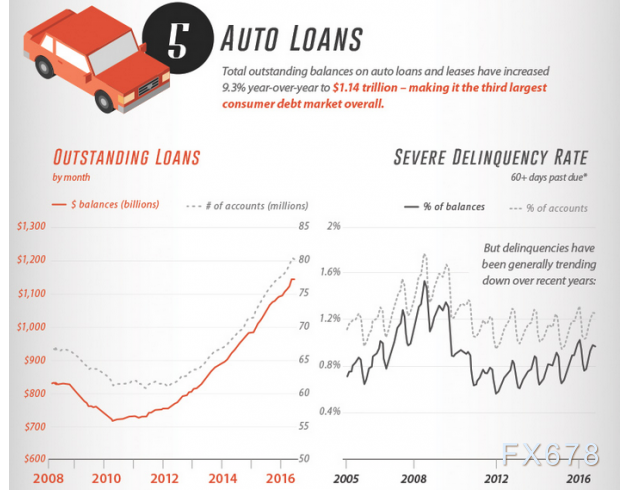

(从图可以看出,自2010年之后,未偿还汽车贷款呈现出逐渐递增趋势,不过2012年之后,一些不良的贷款行为也呈温和上升趋势)

据最新的数据显示,有五分之一的车贷对象为具有较高风险的次优级贷款人。美国当前的平均汽车贷款为3万美元,这意味着贷款人每个月需要支付500美元的贷款。在这样的情况下,汽车贷款违约上升也就见怪不怪了。

调查机构发现,和2012年水平相比,目前的车贷款拖欠等不良行为已经上升了21%。环联咨询公司副总裁近期表示,预计汽车贷款中的拖欠偿债等不良贷款行为还将继续增加。

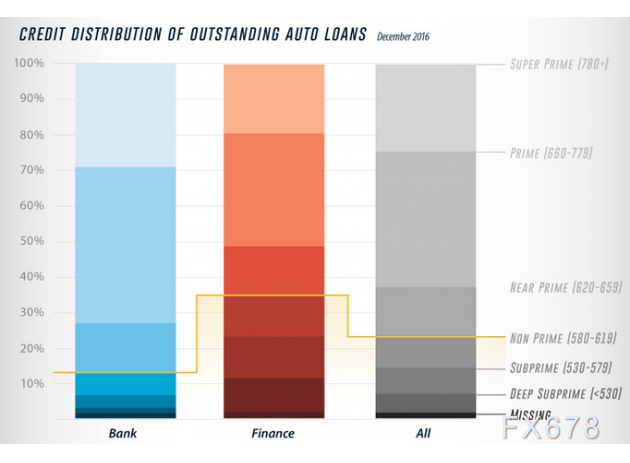

(图为银行、其它金融机构以及所机构中,不同信誉分数贷款者为偿债务分布图,沿着越深表示未偿还债务的比例人数越高,而通过颜色深浅度对比,其它金融机构中未偿还债务的人数分布明显高于银行)

如果美国的利率更高的话,那又会是一副怎样的光景?

此外,如果那些低信誉借贷者在2007年金融危机时期可以拍拍屁股走人,又怎么能指望他们汽车老化或者已经坏掉的情况下继续偿还汽车贷款呢?

而债权人的资产负债表也持续遭受存世,2016年12月,损失已经达到了8.52%。评级机构标准普尔指出,尽管这种损失有一定的季节性因素,但是从历年情况来看,2017年,损失还将继续扩大。

这也可以很好的解释了,为何2016年年底的时候,纽约联储称次级车贷是一个让人担忧的问题。

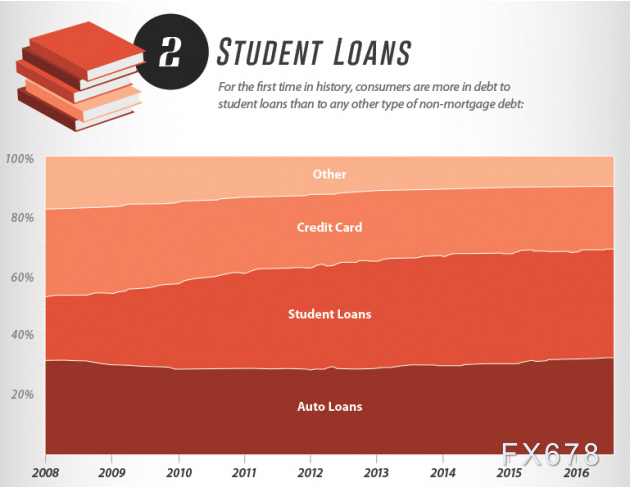

2、学生贷款

著名投资者阿克曼旗下对冲基金表示,政府将在学生贷款中损失数亿美元!

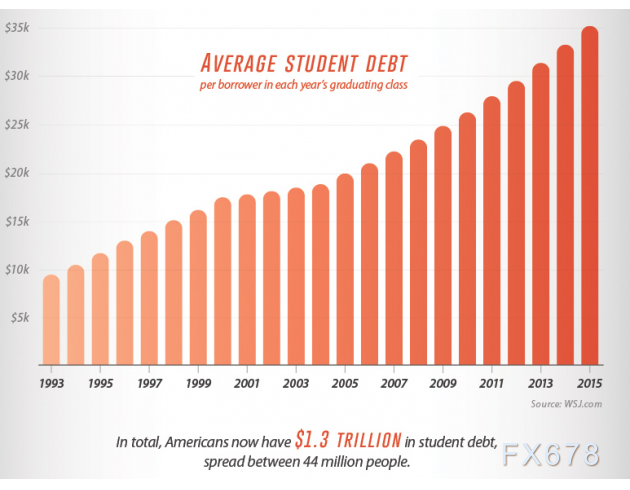

(从图中可以看出,1993年来,学生贷借贷者平均负债水平逐渐上涨已经超过了3万美元,而学生贷债务在所有贷款中所占的毕业也越来越大,并且呈现出递增趋势。)

尽管这听起来可能不太让人相信。据美联储数据显示,目前未偿还学生债务大约有1.4万亿美元。这些债务大多数来自于联邦政府对学生的补助贷款。

在这样的基数下,即便是很小的违约率也可能导致好几亿美元的损失。

尽管政府对此也颇为烦恼,但是政府好歹还可以通过更高的税收或者在其它其它削减预算来弥补这个漏洞。但是4400万学生却没有这些手段(据统计美国背负学生贷款的人数约为4400万)。

最新数据显示,十分之七的的学生拥有债务超过3万美元,而借贷者需要在10年内每个月偿还300美元。

学生贷债务也是当前美国的一个严重问题,很多学生在18岁左右这么一个懵懂的年纪就背负起了沉重的债务。

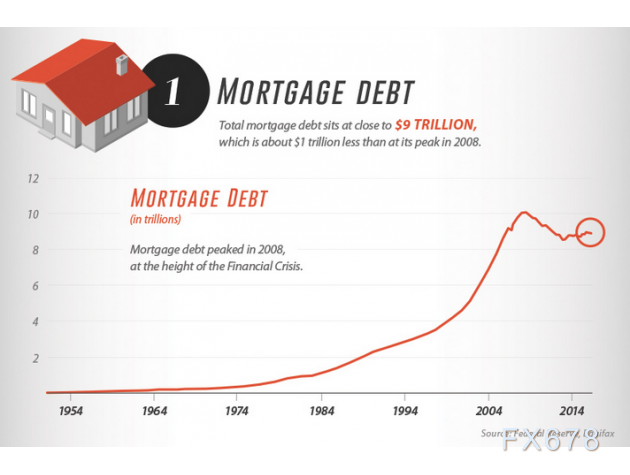

3、政府担保的抵押贷款

在经历了金融危机中崩溃的次贷市场之后,银行似乎也得到了一些教训,但是如果你认为银行已经完全避免了向低信誉借贷者借贷的话,那么你就大错特错了!

(从图中可以看出,美国的房贷债务处于历史较高水平,而且打压贷款债务已经达到了近9万亿,仅仅比2008年金融危机时期少1万亿。)

纽约联储近期发现,政府担保的抵押贷款正在不断扩大,并且已经填补了银行减少的那部分贷款量。这是一个很危险的信号。

据机构调查,2012年,十分之九的的抵押贷款都是由政府自助的机构所担保,如Fannie Mae以及Freddie Mac.。

尽管政府对低信誉贷款者的担保标准有所提高,但是纽约联储经济学家表示,这样的贷款者依旧存在相当高的风险。高杠杆以及低信贷分最终将导致违约率升高。

据统计,2010年,费寇(fico)信用份在625-649区间的违约率为17.2%,信用分在600-624区间的违约率为19.8%,而信用分600以下的违约率为26.4%。这样的违约率还是发生在借贷标准比较严格的情况下。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}