谢顿

谢顿

1.债券下滑

荷兰和法国进行的大选可能最后并不会对市场造成多大的变数,真正的风险可能隐藏在债市。如今债市上行的空间并不大,但下行的空间却不小,投资者或许会遭受大损失。

在2016年7月达到历史低点之后,主权债券的收益率就开始逐渐上升,主要是受了宏观经济数据良好和通胀预期的推动。收益率上升则债券价格下跌,并且高收益率意味着企业的融资成本增加。

2.美元

债券下滑可能只是一个开始,美元的强势是另一个风险。美国,欧洲和新兴市场的经济增长回升可能是金融危机在经过10年之后终于要结束的标志。

但目前的风险在于,强势的美元对于市场可能会是破坏性的。美元升值会损害美国出口商的利益,同时对公司的利润造成影响。对于新兴市场也不是什么好事,投资者会因此偏爱美元资产,同时避免持有过多的新兴市场的资产。美元标价的大宗商品以及背后的矿产公司也会受到牵连。

3.特朗普

希望越大,失望也就越大。特朗普的风险不在于他会做出什么出格的事,因为投资者对于他的出格举动早有心理准备,真正的风险在于他不能兑现之前所开出的支票。

自去年大选结束至今,标普上涨了7%,罗素2000上涨13%,说明投资者对于美国经济增长抱有很大的希望。在欧洲,专门追踪世界最大矿产公司的斯托克600基本资源指数至今上涨了20%,涨幅是斯托克600指数的两倍。

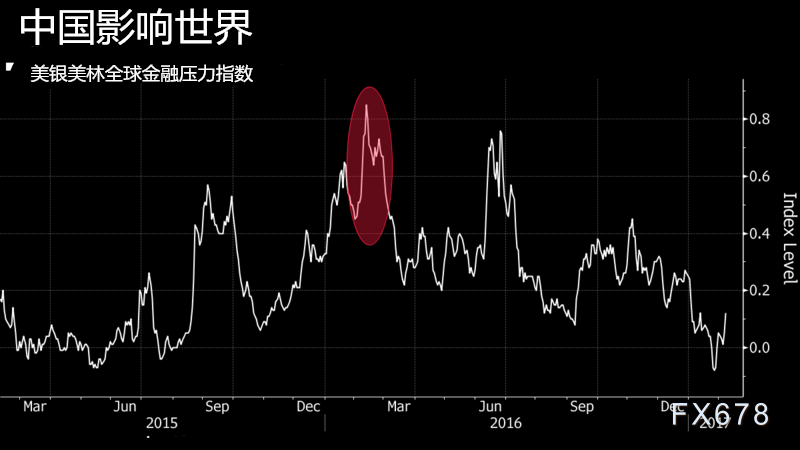

4.中国

市场稳定的头号杀手可能就是中国了。可以预见,在未来的几个月里,中国的经济增长的势头还是会减弱。去年2月,对于中国经济增长的担心让MSCI全球指数进入了熊市。

5.美联储

美联储也是一个风险。它的风险不在于太过鸽派,而在于太过鹰派。投资者预期美联储在3月会议上加息的可能为20%,6月会议加息的可能为65%。如果通胀加速,美联储加息的步伐也许会加快,那样的话经济增长和投资者的风险倾向都会受到打击。

当然,地缘政治的风险还是存在的,许多交易者已经在布局期货来对冲未来法国或者荷兰可能出现的政治风险了。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}